|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы «стоимость - эффективность» и «затраты - прибыль»

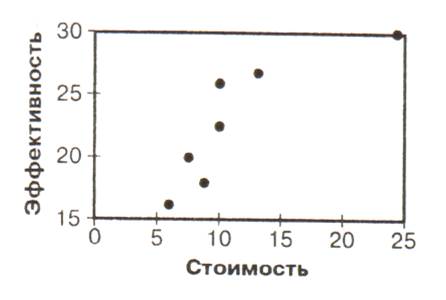

При решении указанных выше задач ЛПР приходится сталкиваться с необходимостью согласования подчас противоположных целей. В качестве примера приведем один из методов поиска компромиссных решений, известный под названием " стоимость — эффективность" и используемый при принятии как важных стратегических, так и тактических решений. Остановимся на основных особенностях практического применения анализа " стоимость — эффективность". Как показывает опыт, наиболее эффективные проекты нередко оказываются и наиболее дорогостоящими. Естественно, что если бы среди рассматриваемых ЛПР предложений оказался проект, ожидаемая эффективность которого превосходит ожидаемую эффективность других проектов, а стоимость — меньше стоимости других проектов, то стоящая перед ЛПР проблема выбора решалась бы просто. Такой проект и является наиболее предпочтительным. Однако в реальной практике принятия решений этот случай крайне редкий. Поэтому, для того чтобы ЛПР мог выбрать действительно наиболее предпочтительный альтернативный вариант, необходим дополнительный анализ — дополнительная многокритериальная, а в рассматриваемом случае двухкритериальная оценка. Отметим, что в анализе " стоимость — эффективность" не делается попытка найти одну общую меру, единственную количественную оценку, которая позволила бы сопоставить по предпочтительности (ранжировать) рассматриваемые ЛПР альтернативные варианты проектов. Не менее часто в практике принятия решений используется так называемый метод " затраты — прибыль", при котором рассматриваются различные виды " прибыли". Под различными видами " прибыли" здесь понимаются различные критерии, характеризующие проект, причем необязательно экономической природы. Одно из основных требований этого метода, заложенное в алгоритме принятия решения, — возможность складывать раз л ичные виды " прибыли" с фиксированными числовыми коэффициентами, получая единую составную величину — " прибыль" - характеризующую проект. В частности, поскольку даже с экономической точки зрения проекты могут характеризоваться различными критериями, составную " прибыль" могут образовывать такие показатели, как потоки платежей, внутренняя норма окупаемости, срок окупаемости ит. д. Наиболее трудным при использовании данного метода является надежное определение коэффициентов, отражающих степень вклада каждого из показателей в составную " прибыль" '. После того как составные " прибыли" для проектов определены, мы получаем двухкритериальную задачу выбора. Этот прием позволяет сводить многокритериальную задачу при числе критериев, большем двух, к двухкритериальной. Одним из возможных способов практического решения задач многокритериального оценивания в методах " стоимость — эффективность " и " затраты — прибыль " является назначение желательных уровней получаемых прибылей, достигаемых при условии, что необходимые при этом затраты не превосходят заданный уровень. Наиболее предпочтительные проекты определяются с помощью варьирования желательных уровней получаемых " прибылей" при фиксированном объеме затрат. Как уже говорилось выше, для метода " затраты — прибыль" более характерно стремление к получению числовых характеристик, позволяющих сопоставлять по предпочтительности предлагаемые проекты. Здесь имеется в виду стремление не только определить составную " прибыль", т. е. количественное значение, характеризующее в некотором смысле эффективность проекта, но и ранжировать проекты по предпочтительности на основании количественных оценок. В методе " затраты — прибыль" для каждого проекта с номером к, рассчитав значение составной прибыли Вк и требуемых затрат Ск, можно рассчитать и величину отношения Вк/Ск, характеризующую ожидаемое значение составной " прибыли" на единицу затрат. Далее, упорядочив проекты по убыванию значения отношения Вк/Ск, мы получим ранжирование рассматриваемых проектов по степени предпочтительности, имея в виду, что наиболее предпочтительным проектом является проект с наибольшей ожидаемой составной " прибылью", получаемой на единицу затрат. Вторым по предпочтительности является проект, обладающий вторым по величине значением ожидаемой составной " прибыли", получаемой на единицу затрат, и т. д. Для того чтобы сформировать портфель проектов, обладающих максимальной ожидаемой составной " прибылью", необходимо последовательно включать в такой перечень проекты по убыванию отношения Вк/Ск до тех пор, пока не будет исчерпан выделенный на финансирование проектов объем средств С. Если проекты, включенные в перечень согласно изложенному выше алгоритму, полностью исчерпывают С, то мы получаем оптимальное решение задачи распределения ресурсов. В противном случае необходимо дополнительно учитывать возможное наиболее эффективное использование остатка выделенного объема финансирования. Приведем примеры, иллюстрирующие применение перечисленных выше методов. Пример 2.1. Пусть имеется 7 проектов Pv P2, ..., Р7. Каждый из них имеет ожидаемую эффективность, скажем, ожидаемый экономический эффект за фиксированный промежуток времени. Стоимость реализации каждого проекта также известна, ( Данные об ожидаемом экономическом эффекте и стоимости I реализации проектов приведены в табл. 2.1. Данные о сравнительных показателях эффективности и стоимости проектов могут быть представлены в виде точек двухмерного пространства показателей (рис. 2.1.), Таблица 2.1.Ожидаемый экономический эффект и стоимость реализации проектов

Рис. 2. 1. Сравнительные показатели эффективности и стоимости проектов Не делая никаких предположений о сравнительной значимости критериев, по которым оценивается предпочтительность рассматриваемых проектов, мы можем сделать вывод о том, что проекты № 2 и № 3 заведомо неконкурентоспособны. Действительно, эффективность проекта № 2 [18] ниже эффективности проекта № 5 [20], а стоимость его реализации [9] выше, чем стоимость реализации проекта № 5 [7]. Поэтому проект № 2 не может быть включен в кандидаты на наиболее предпочтительный проект. Его " перекрывает" проект № 5. Аналогичный вывод можно сделать о проекте № 3. Его " перекрывает" проект № 1. Удалив из рассмотрения заведомо неконкурентоспособное проекты, получим проекты № 1, № 4, № 5, № 6, № 7, которые образуют так называемое множество Парето, т. е. получим такие проекты, среди которых нет проектов, " перекрываемых" другими. В данном случае множество Парето образуют проекты, для которых нельзя указать другие проекты, которые превосходили бы их по эффективности и одновременно были бы меньше по стоимости. Для введения более сильной системы предпочтений для проектов в методе " стоимость — эффективность" прибегают к дополнительному содержательному анализу степени предпочтительности сравниваемых проектов. При использовании метода " затраты — прибыль" мы можем воспользоваться аналогичными рассуждениями. Однако, в отличие от метода " стоимость — эффективность", в методе " затраты— прибыль" мы получаем возможность сделать более определенные заключения относительно сравнительной предпочтительности рассматриваемых проектов, привлекая дополнительные соображения. Пример 2.2. Для каждого из проектов P1, Р2, ..., Р7, представленных в примере 2.1, известны оценки эффективности, которые в методе " затраты — прибыль" будем интерпретировать как значения составной " прибыли", а стоимость реализации проекта — как " затраты". Пусть общий объем финансирования, выделенный для реализации проектов, равен 45 млрд. руб. Как в этом случае определить наиболее предпочтительный для финансирования перечень проектов? Поступим следующим образом. Рассчитаем для каждого проекта отношения Вк/Ск. В1/С1 = 2, 6; В2/С2 = 2; В3/С3 = 2, 3; В4/С4 = 2, 25; Теперь мы можем упорядочить проекты по убыванию доли составной " прибыли", приходящейся на единицу затрат:

После такого сравнительно несложного расчета легко определить наиболее предпочтительные проекты для первоочередного финансирования. Это проекты Р5, Р6, Р1, Р3, Р4. Их суммарные затраты составляют 45 млрд. руб., что совпадает с выделенным объемом финансирования, а суммарная составная " прибыль" равна 112 условным единицам. Можно непосредственно убедиться в том, что при любом другом варианте финансирования проектов в рамках выделенного объема финансирования достигаемая составная " прибыль" будет меньше, чем составная " прибыль", достигаемая при указанном нами варианте. Возможны также более сложные процедуры принятия решений, связанные с оценкой сравнительной предпочтительности альтернативных вариантов проектов. Рассмотрим более детально одну из них, основанную на анализе ожидаемой полезности или ценности проектов. В соответствии с этой процедурой ЛПР формирует дерево решений, отражающее его структурное представление проблемы. Дерево решений может иметь два типа вершин, соответствующие двум принципиально различным элементам ситуации принятия решения. Первый тип вершин, обозначаемый квадратиком, соответствует акту принятия решения со стороны ЛПР — его выбору. Второй тип вершин отражает ситуации, не находящиеся полностью под контролем ЛПР (рис. 2.2).

Рис. 2.2. Схематическое изображение дерева решений В соответствии с данной процедурой осуществляется оценка вероятностей альтернативных вариантов развития ситуации, а также оценка полезности того или иного возможного варианта последствия, определяемого ветвью дерева решений — принятыми управленческими решениями. Проведение такой структуризации и оценок способствует оптимизации решений, принимаемых ЛПР. В рассмотренной теме описаны методы многокритериального оценивания при принятии управленческих решений, и в частности при организации и проведении инвестиционных конкурсов, экспертиз и т. д. Практическая реализация многих процедур выработки и принятия управленческого решения возможна лишь с использованием в той или иной степени развитых оценочных систем. Оценочные системы Значительная роль при проведении процедур многокритериального экспертного оценивания принадлежит оценочным системам. Приведем их описание. Структура оценочной системы Оценочная система, используемая при многокритериальном экспертном оценивании, включает такие важные составляющие, как: § перечень критериев, характеризующих объект принятия управленческого решения; § оценка сравнительной важности критериев; § шкала для оценки проектов по критериям; § формирование принципа выбора. Формирование составляющих оценочной системы в различной степени трудоемко. Однако отсутствие какой-либо из перечисленных выше составляющих либо недостаточное качество какой-либо из них делают невозможным получение адекватной оценки проекта и как следствие затрудняют процесс выработки и принятия эффективных решений. Остановимся подробнее на каждой из составляющих оценочной системы. Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 947; Нарушение авторского права страницы