|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие простых и сложных процентов. Эффективная и номинальная процентные ставкиСтр 1 из 4Следующая ⇒

ПРИМЕРЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ Понятие простых и сложных процентов. Эффективная и номинальная процентные ставки

Прежде чем приступить к финансовым вычислениям, ознакомимся с основными понятиями финансовой математики. Рассмотрим начисление процентов по простой и сложной процентной ставкам. Для этого приведем понятия текущей стоимости денег и будущей стоимости денег. Текущая и будущая стоимость денег

Текущая стоимость денег - PV (сокращение от «present value») - сумма, которой владелец обладает сегодня. Будущая стоимость денег - FV - («future value») - это сумма, которую владелец получит спустя некоторое определенное время. Взаимосвязь будущей и текущей стоимости денег определяется следующим соотношением: =PV∙ (1+i) (1)

Где i- процентная ставка Банка. Например, если банковская процентная ставка составляет 10%, то через год сумма на банковском счете вырастет в 1, 1 раза. Доход обладателя счета составит i∙ PV = 0, 1∙ PV. Существует два способа начисления процентов: по простой процентной ставке и по сложной процентной ставке. Начисление дохода по простой процентной ставке

При начислении дохода по простой процентной ставке inp доход каждый раз начисляется на первоначально вложенную сумму (через год доход составит inp∙ PV; через два года 2∙ inp∙ PV; через 5 лет - 5∙ inp∙ PV; через n лет - n∙ inp∙ PV). Таким образом, при начислении дохода по простой процентной ставке через n лет на счете у владельца будет сумма: =PV∙ (1+inp∙ n) (2)

Примечание. При начислении дохода по простой процентной ставке промежуточные доходы владельца не реинвестируются, то есть на них проценты не начисляются. Соотношение (2) описывает линейную зависимость будущей стоимости денег FV от времени n. Вывод. Таким образом, при начислении дохода по простой процентной ставке сумма денежных средств на счете растет по линейному принципу.

Начисление дохода по сложной процентной ставке

При начислении дохода по сложной процентной ставке iдоход начисляется не на первоначальную, а на накопленную сумму. Промежуточные доходы в этом случае инвестируются, или, как говорят в таких случаях, происходит начисление процента на процент. Если в конце первого года сумма на счете составляла PV (1+i), то в конце второго года она составит PV ∙ (1+i)2, в конце третьего - PV ∙ (1+i)3 и т.д. По прошествии n лет сумма на счете владельца составит: =PV (1+i)n (3) Коэффициент

(1+i)n (4)

входящий в правую сторону соотношения (3), называется коэффициентом наращения. Сравнение начисления дохода по простой и по сложной процентной ставке

Посмотрим, как изменяется сумма на банковском счете со временем при начислении дохода по простой и сложной процентным ставкам. К концу первого года доходы, полученные по обеим ставкам, одинаковы. В дальнейшем сумма растет быстрее, если начисление дохода происходит по сложной процентной ставке. В общем случае, если известна начальная или текущая стоимость денег PV и будущая стоимость денег FV, то доходность (сложная процентная ставка) за n лет составит:

Если мы интересуемся простой процентной ставкой, то её можно определить с помощью соотношения:

Последнее выражение имеет простой смысл. Величина FV-PV, стоящая в числителе (6), - это доход, полученный за всё время n. Разделив доход на первоначальные инвестиции PV, получим доходность за весь срок. Далее, для получения значения годовой доходности производится деление на время n. Этот метод расчета простой доходности сохраняется и в более сложных случаях, например, если производятся промежуточные выплаты. Выбор простой или сложной ставки начисления, как правило, зависит от договоренности между кредитором и заемщиком. Однако если инвестор хочет получить более точную и непротиворечивую оценку эффективности своих инвестиций, ему следует пользоваться сложными процентными ставками, так как данный доход является строго математическим, в то время как доход с использованием простых процентных ставок для оценки инвестиций является приближенным. Приближенные расчеты с использованием простых процентных ставок, существенно проще, и их можно использовать для экспресс-оценок. Точные расчеты по сложной процентной ставке и приближенные по простой могут несущественно отличаться друг от друга, если величина доходности не велика, или рассматриваются небольшие периоды времени.

Пример 1

1 000 рублей помещается в Банк под 10% годовых. Определить стоимость вклада через 10 лет, если проценты начисляются: а) по простой ставке б) по сложной ставке

Решение:

а) При начислении дохода по простой ставке будущая сумма состоит: FV = 1 000 (1+10∙ 0, 1) = 2 000 руб.

б) При начислении дохода с применением сложных процентных ставок FV=1000 (1+0, 1)10= 2 593, 74 руб. Пример 2 Банк «А» начисляет доход из расчета 13% годовых. А в рекламе Банка «Б» говорится, что сумма, помещенная на депозитный счет этого Банка, удваивается каждые 6 лет. В каком Банке выгоднее держать сбережения?

Решение:

первый способ - за каждые 6 лет рубль, вложенный в Банк «А» превратится в (1+0, 13)6=2, 08 руб., что несколько больше, чем простое удвоение рубля. Таким образом, делаем вывод, что Банк «А» предлагает более выгодные условия для инвестирования. второй способ - вычислим годовую доходность по вкладам в Банке «Б», воспользовавшись соотношением (5). Подставляя в формулу (5): PV=1 FV=2 N=6 получим

Таким образом, опять убеждаемся, что доходность по вкладу в Банк «Б» ниже доходности по вкладу в Банк «А». Пример 3

Банк начисляет доход на вложенную сумму из расчета 1, 5% в месяц. Определить номинальную ставку и эффективную ставку начисления процентов.

Решение

Номинальная процентная ставка j = 12 × 1, 5% = 18% Эффективная процентная ставка(10)

или в процентах i = 19, 56 %

Понятие дисконтирования

Процесс приведения будущей суммы денег к современной стоимости называется дисконтированием, а сама стоимость будущей суммы денег называется приведенной. Коэффициент, входящий в (13)

является обратным коэффициенту наращения (4) и называется коэффициентом дисконтирования. В задачах о дисконтировании процентную ставку i принято называть ставкой дисконтирования. Другие названия ставки дисконтирования - стоимость привлечения капитала, пороговая доходность, ставка альтернативного капитала, ставка альтернативного вложения или ставка альтернативной доходности. Пример 4

Какую сумму нужно поместить в Банк, для того чтобы через 6 лет накопить сумму 200 000 руб.? Депозитная процентная ставка банка равна 25%. Решение

Согласно (13) имеем: = 200 000 рублей.= 0, 25

Для того что бы через 6 лет накопить 200 000 руб. при ставке 25%, следует поместить на счет 52 428, 8 руб.

Пример 5

По векселю через 3 месяца должна быть выплачена сумма 350 000 руб. Найти текущую стоимость векселя, если ставка дисконтирования выбрана 28, 5%.

Решение

В формуле дисконтирования (13) считаем: = 350 000 рублей.= 0, 25 лет= 0, 285

Если бы мы оценивали стоимость векселя исходя из простой ставки доходности, то получили бы:

Расхождение в расчетах с использованием простой и сложной ставки в данном случае невелико, так как срок до погашения векселя невелик. Понятие аннуитета

Теперь рассмотрим такое понятие финансового анализа, как аннуитет. Аннуитетом или рентой называется постоянный доход, получаемый через равные промежутки времени. Примерами аннуитета являются: доход, приносимый облигацией с постоянным купоном без погашения, дивиденды по привилегированным акциям, доход, приносимый сданной в аренду недвижимостью. Как уже отмечалось, доходы, получаемые в разные моменты времени, имеют разную «ценность» сегодня. Текущая стоимость аннуитета

Современная стоимость аннуитета, таким образом, складывается из текущих стоимостей всех будущих доходов:

При этом в (15): PV- текущая стоимость аннуитета; PMT - регулярный ежегодный доход; n - количество лет, в течение которых поступают доходы; i - ставка дисконтирования. Просуммировав геометрическую прогрессию в правой стороне (15), находим

Коэффициент, входящий в правую часть последнего соотношения

представляет собой коэффициент дисконтирования аннуитета. Соотношение (16) определяет стоимость аннуитета в том случае, когда постоянные доходы поступают один раз в конце года. Иначе можно утверждать, что формула (16) определяет рыночную стоимость объекта приносящего ежегодный постоянный доход. Если же постоянные выплаты PMT происходят несколько раз в году (каждый раз в конце периода), например m раз в году, то можно записать:

где j - номинальная процентная ставка при условии начисления процентов m раз в году n - количество лет, пока происходят выплаты; всего за n лет будет произведено n∙ m выплат.

Пример 6

Согласно долговой бумаге на протяжении 5 лет будут производиться ежегодные выплаты в размере 1 000 рублей. Какова текущая стоимость долговой бумаги, если ставка дисконтирования выбрана 19, 25%?

Решение

Пример 7

В условиях предыдущего примера считать, что выплаты происходят ежеквартально, т.е. по 250 руб. каждые три месяца. Доход от ценной бумаги поступает в течение 5 лет. Ставка дисконтирования (номинальная при ежеквартальном начислении процентов m=4) равна j=18% (номинальная ставка 18% соответствует эффективной годовой ставке 19, 25% предыдущего примера). Какова текущая стоимость ценной бумаги?

Решение:

Используя (18) имеем: РМТ=250; =0.18; =5; =4;

Итак, стоимость ценной бумаги выше, чем в предыдущем примере. Это произошло из-за более точного приближения выплат по ценной бумаге к сегодняшнему дню. 3. Общие вопросы финансовых вычислений по облигациям Пример 8

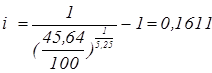

Облигация будет погашена через 5 лет и 3 месяца. Текущий курс 45, 64. Найти доходность к погашению.

Решение

Доходность к погашению находится с помощью соотношения (23):

Пример 9

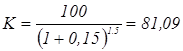

До погашения бескупонной дисконтной облигации осталось 1, 5 года. Найти рыночный курс облигации, если ставка дисконтирования - 15%.

Решение

В соответствии с соотношением (21) курс облигации равен:

Пример 10

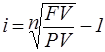

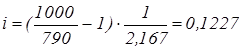

Найти доходность к погашению бескупонной облигации, если рыночная цена сегодня- 790 руб., облигация погашается по номиналу 1 000 рублей через 2 года и 2 месяца или через 2, 167 года. Какова простая и эффективная (сложная) ставки доходности по этой облигации?

Решение:

Доходность облигации (сложная и простая) определяется с помощью соотношений (22) и (23):

Пример 11

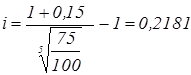

По облигации производится начисление 15% годовых с выплатой в конце срока. Облигация куплена по курсу 75. Срок до погашения 5 лет. Определить доходность к погашению. Решение

В соответствии с (25):

Пример 12

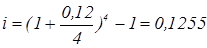

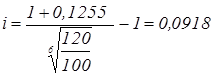

По облигации начисляется 3% раз в квартал. Проценты выплачиваются в момент погашения облигации. Облигация куплена по курсу 120. Срок до погашения 6 лет. Найти доходность к погашению.

Решение

Номинальная ставка начисления процентов j = 12%, проценты начисляются m=4 раз в год. Эффективная процентная ставка согласно (11) равна:

Доходность облигации определяется согласно (25):

Пример 13

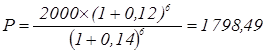

Определить рыночную стоимость облигации, по которой ежегодно начисляется 12% с выплатой процентов в конце срока. Ставка дисконтирования равна 14%, номинал облигации - 2 000 руб., срок - 6 лет.

Решение

Используя соотношение (24), найдем стоимость облигации:

Понятие аннуитета

Если номинал облигации не погашается, мы имеем дело с аннуитетом или рентой. В роли аннуитета может выступать любая долговая бумага, по которой производится постоянные периодические выплаты. В узком смысле слова аннуитет - это бумага, по которой выплаты будут производиться бесконечно. В качестве аннуитетов можно рассматривать привилегированные акции, а также облигации без определенного срока выкупа. Примером такого бессрочного аннуитета являются британские консоли (consoles), являющиеся результатом объединения нескольких займов, сделанных государством в разное время, начиная с 18-го века. Купонный доход консолей колеблется от 2, 5% до 5%, в то время как доходность их составляет около 7%. Так как цена консолей ниже номинала, то государству выкупать их невыгодно. Поэтому при оценке данные облигации рассматривают как вечную ренту. Пример 14

Британские консоли имеют купон 2, 5% от номинала, доходность 6, 71%. Найти текущий курс облигации, предложив, что облигация не будет выкуплена правительством Великобритании.

Решение

Пример 15

Найти доходность британских консолей с 5% купоном, если курс равен 68, 12.

Решение

Пример 16

Привилегированная акция приносит ежеквартальный доход 750 руб., рыночная цена акции 17 850 руб. Найти доходность акции, считая, что дивиденды по ней не будут меняться, и будут выплачиваться достаточно долго.

Решение:

Из (28) находим

Эффективную ставку доходности можно найти, используя соотношение (11):

Пример 17

Срок облигации с фиксированным купоном равен 7 годам. Купонный доход выплачивается ежегодно по норме 12 % от номинала в год. Найти курс облигации, если ставка дисконтирования равна 16%.

Решение

Пример 18

Годовой купонный доход облигации равен 240 руб., купонный доход выплачивается 2 раз в год, номинал облигации равен 1 300 руб., срок до погашения 6 лет. Найти цену облигации, если доходность к погашению (номинальная процентная ставка при условии начисления процентов 2 раза в год) равна 14, 47%.

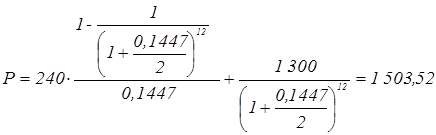

Решение

Согласно (30) цена облигации равна:

Пример 19

Облигация с фиксированным купоном, равным 20% от номинала и выплачиваемым ежегодно, куплена по курсу 90. Срок облигации - 10 лет. Найти простую доходность и доходность по приближенной формуле (33).

Решение

Численное решение уравнения (29) приводит к следующему значению для доходности по сложной ставке: i = 22.6%/ В данном случае лучшим приближением для i является доходность ΐ, рассчитанная по приближенной формуле (33). Пример 20

Облигация с фиксированным купоном приобретена 18 октября 2008 года, чистая цена облигации 1 021, 77 руб. Годовой купонный доход 210 руб., номинал 1000 руб., выплата купонов производится два раза в год, дата погашения 13 января 2012 г. Найти накопленный купонный доход. Какую цену должен заплатить покупатель облигации (не считая комиссионных вознаграждений брокеру)?

Решение

Выплата купонов производится каждые 6 месяцев: 13 января и 13 июля каждого года. Последняя купонная выплата производилась 13 июля 2008 г., поэтому купонный период Т равен количеству дней между 13 июля 2008 г. и 13 января 2009 г. Количество дней между этими двумя датами Т=184 дня. Со времени последней выплаты купона прошло t=97 дней (получается прямым подсчетом количества дней между датой выплаты последнего купона 13 июля 2008 г. и датой покупки облигации 18 октября 2008 г.). Согласно (36) накопленный купонный доход равен:

Покупатель облигации выплачивает в целом грязную цену облигации:

1 021, 77 + 55, 35 = 1 077, 12 руб.

Пример 21

Облигация с фиксированным купоном приобретена 31 марта 2008 г. Выплата купонов производится один раз в год 31 декабря из расчета 12% от номинала. Найти чистый курс облигации и накопленный купонный доход (в процентах от номинала), если требуемая доходность облигации 16%. Считать в году 360 дней (30 дней в месяце). Решение

Последняя выплата производилась 31 декабря 2008 года. Со времени последней выплаты прошло 3 месяца, или t=90 дней, купонный период T=360, купонная ставка g=12%. В соответствии с (35) накопленный купонный доход в процентах от номинала равен:

Грязная курсовая стоимость облигации находится с помощью дисконтирования всех будущих доходов. До выплаты ближайшего купона осталось 9 месяцев, или 0, 75 лет, остальные выплаты будут произведены соответственно через 1, 75 лет и 2, 75 лет.

Откуда чистая курсовая стоимость равна=94, 46-3=91, 46. Пример 22

Бескупонная облигация куплена по курсу 89, 80; срок облигации 6 месяцев. Рассчитать простую доходность облигации к погашению в процентах годовых без учета и с учетом налогообложения (ставку налога на дисконт будем считать равной 35%).

Решение

Простая доходность к погашению без учета налогообложения рассчитывается в соответствии с (37):

Доходность с учетом налогообложения равна согласно (37):

Пример 23

Срок погашения облигации с постоянным купоном равен 6 годам, купонный доход выплачивается один раз в год и составляет 250 руб., номинал облигации - 1 000 руб. Облигация приобретена по цене 910, 65 руб. Какова простая доходность облигации к погашению? Какова простая доходность облигации с учетом налогообложения, если ставка налога на дисконт составляет 35%, а ставка на купонный доход равна 15%?

Решение

Простая доходность к погашению без учета налогообложения находится с помощью (32)

Простая доходность с учетом налогообложения определяется в соответствии с (38)

Риск по облигации

Чем больше срок облигации, тем выше риск неполучения доходов. Поэтому облигации с большим сроком являются более рискованными, чем краткосрочные облигации. Однако это не единственный вид риска, связанный с большим их сроком. Существует так же риск колебания курса облигации. Чем больше срок, тем более изменчив курс, т.е. небольшие изменения рыночной процентной ставки i могут приводить к существенным изменениям курса облигации К. Понятие дюрации

Менее изменчивы цены облигаций с высокими купонными выплатами. Существует величина, зависящая от срока облигации и величины купонных выплат, которая количественно связывает колебания рыночного курса с колебаниями рыночной процентной ставки. Эта величина называется дюрацией (duration - продолжительность). Дюрация D определяется как средневзвешанное (по дисконтированным доходам) время получения соответствующих доходов. Дюрация выражается в годах. Для бескупонных облигаций она равна сроку облигации D = n. В остальных случаях D < n за счет купонных выплат. Пример расчета дюрации

Рассмотрим облигацию с фиксированным купоном, равным 20% от номинала, курс которой 90. Пусть срок облигации 5 лет, а выплаты купонов осуществляются один раз в год. Можно посчитать доходность такой облигации. Она равна: i = 23, 61%. Найдем дюрацию

Мы продисконтировали все доходы по облигации, предварительно умножив их на время их получения, и разделили на цену (курс) облигации. Дюрация является качественной и количественной характеристикой рисков, связанных с владением облигацией. Чем меньше дюрация, тем быстрее отдача от облигации и тем меньше риск неполучения доходов. Пример 24

Коэффициент Маколи равен 2, 56, курс 90, процентная ставка 23, 6%. Как изменится курс облигации, если процентная ставка вырастит до 25%.

Решение

В соответствии с (39), курс облигации уменьшится на 2, 56∙ (25-23, 6)=3, 58, т.е. новый курс: нов= 90 - 3, 58 = 86, 42.

Пример 25

Последний годовой дивиденд акции составил 16 руб. Предполагается, что дивидендные доходы и стоимость акции будут возрастать с годовым темпом 10%. Определить стоимость акции, если ставка дисконтирования выбрана 26%. Решение

В соответствии с (46) прогнозируемая цена акции

Пример 26

Портфель содержит три вида ценных бумаг и имеет следующую структуру: а) 150 акций по цене 90 руб. с ожидаемой доходностью 14, 6%; б) 200 облигаций по цене 100 руб. с доходностью к погашению 11%; в) 50 облигаций по цене 120 руб. с доходностью к доходностью к погашению 16%. Какова цена портфеля и средневзвешенная доходность портфеля? Решение

Цена портфеля:

Pp = 150∙ 90+200∙ 100+50∙ 120=39 500 руб.

Доходность портфеля:

ПРИМЕРЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ Понятие простых и сложных процентов. Эффективная и номинальная процентные ставки

Прежде чем приступить к финансовым вычислениям, ознакомимся с основными понятиями финансовой математики. Рассмотрим начисление процентов по простой и сложной процентной ставкам. Для этого приведем понятия текущей стоимости денег и будущей стоимости денег. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1185; Нарушение авторского права страницы

(5)

(5) (6)

(6)

(14)

(14)

(15)

(15) (16)

(16) (17)

(17) (18)

(18)

или i =16, 11%

или i =16, 11%

или i =11, 49%

или i =11, 49% или inp=12, 27%

или inp=12, 27% или i =21, 81%

или i =21, 81%

или i = 9, 18%

или i = 9, 18% руб.

руб.

или j=16, 81%

или j=16, 81% или i=17, 9%

или i=17, 9%

руб.

руб. или inp= 23, 33%

или inp= 23, 33% или ΐ = 22, 11%

или ΐ = 22, 11% руб.

руб.