|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы защиты от финансовых рисков ⇐ ПредыдущаяСтр 3 из 3

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. Финансовая устойчивость является главным компонентом общей устойчивости предприятия. Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска. Целью управления финансовым риском является снижение потерь, связанных с данным риском до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. Финансовый менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска. В целом методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: - физическая защита (заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д). - экономическая защита (заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий). Кроме того, общеизвестны четыре метода управления риском: - упразднение (заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль). - предотвращение потерь и контроль(как метод управления финансовым риском означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их размер, если потери уже имеют место или неизбежны). - страхование (выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, т.е. он готов заплатить за снижение риска до нуля). Для страхования характерны целевое назначение создаваемого денежного фонда, расходование его ресурсов лишь на покрытие потерь в заранее оговоренных случаях; вероятностный характер отношений; возвратность средств. Страхование как метод управления риском означает два вида действий: перераспределение потерь среди группы предпринимателей, подвергшихся однотипному риску (самострахование); обращение за помощью к страховой фирме. Крупные фирмы обычно прибегают к самострахованию, т.е. процессу, при котором организация, часто подвергающаяся однотипному риску, заранее откладывает средства, из которых в результате покрывает убытки. Тем самым можно избежать дорогостоящей сделки со страховой фирмой. Когда же используют страхование как услугу кредитного рынка, то это обязывает финансового менеджера определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия - это плата за страховой риск страхователя страховщику. Страховая сумма - это денежная сумма, на которую застрахованы материальные ценности или ответственность страхователя. - поглощение(состоит в признании ущерба и отказе от его страхования) К поглощению прибегают, когда сумма предполагаемого ущерба незначительно мала и ей можно пренебречь. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов: - нельзя рисковать больше, чем это может позволить собственный капитал; - нельзя рисковать многим ради малого; - следует предугадывать последствия риска. Применение на практике этих принципов означает, что всегда необходимо рассчитать максимально возможный убыток по данному виду риска, потом сопоставить его с объемом капитала предприятия, подвергаемого данному риску, и затем сопоставить весь возможный убыток с общим объемом собственных финансовых ресурсов. И только сделав последний шаг, возможно определить, не приведет ли данный риск к банкротству предприятия.

Пути снижения финансовых рисков Диверсификация

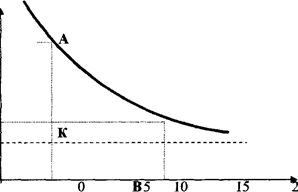

Один из наиболее эффективных путей снижения риска - это диверсификация. Под диверсификацией понимается процесс распределения инвестиционных средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов[4]. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация выражается во владении многими рисковыми активами, вместо концентрации всех капиталовложений только в одном из них. Диверсификация - это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация. Внешние факторы затрагивают весь финансовый рынок, т.е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты. К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т.д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации. Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска. Рассмотрим их на рисунке 2. На рисунке величина АВ показывает объем общего риска, который состоит из диверсифицируемого риска (АК) и недиверсифицируемого риска (KB).

Объем риска, руб.

Число объектов рассеивания риска, ед. Рис 2. Зависимость объема (или степени) риска от диверсификации

Приведенная графическая зависимость показывает, что расширение объектов вложения капитала, т.е. рассеивания риска, от 5 до 15 позволяет легко и значительно уменьшить объем риска с величины ОР1 до величины ОР2. Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т.е. диверсификацией. Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией. Диверсификация предполагает включение в финансовую схему различных по своим свойствам активов. Чем их больше, тем в силу больших чисел, значительнее (из-за взаимопогашения рисков-уклонений) их совместное влияние на ограничение риска. Применение фирмой диверсифицированного портфельного подхода на рынке ценных бумаг позволяет максимально снизить вероятность неполучения дохода. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственно в 5 раз снижает степень риска.[5] Эффект диверсификации представляет собой в сущности единственно разумное правило работы на финансовом и других рынках. Этот же эффект воплощен в народной мудрости - «не клади все яйца в одну корзину». Принцип диверсификации гласит, что нужно проводить разнообразные, несвязанные друг с другом операции, тогда эффективность окажется усредненной, а риск однозначно уменьшится. Конечно, каждому хочется сорвать самый большой куш и прослыть гением. Но для этого приходится принимать решение, основываясь на предположениях, результатом которого будет либо большой доход, либо большие убытки. Возможно, лучше все же выбрать некий средний вариант. При применении этого правила нужно быть осторожным. Так, нельзя отказываться от некоррелированности операций. Возможна и следующая ситуация - среди операций есть ведущая, с которой все остальные находятся в положительной корреляционной связи. Тогда риск операции «среднее арифметическое» не уменьшается при увеличении числа суммируемых операций. При составлении операции из все большего числа операции риск растет весьма незначительно. Оставаясь близко к нижней границе рисков составляющих операций, а эффективность каждый раз равна среднему арифметическому составляющих эффективностей. Принцип диверсификации применяется не только для усреднения операций, проводимых одновременно, но в разных местах (усреднение в пространстве), но и проводимых последовательно во времени, например, при повторении одной операции во времени (усреднение во времени). Теоретически эффект диверсификации только положителен - эффективность усредняется, а риск уменьшается.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 2255; Нарушение авторского права страницы

0

0