|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Теоретические основы финансового рискаСтр 1 из 3Следующая ⇒

Введение

Развитие мировых финансовых рынков, характеризующееся усилением процессов глобализации, интернационализации, либерализации, оказывает непосредственное влияние на всех участников мирового экономического пространства, основными членами которого являются крупные финансово-кредитные институты, производственные и торговые корпорации. Все участники мирового рынка в своей деятельности должны учитывать новые тенденции развития финансовых рынков. Число рисков, возникающих в деятельности многих компаний, существенно увеличилось в последние годы. Это связано с появлением новых финансовых инструментов, активно используемых участниками рынка. Применение новых инструментов связано с определенными рисками для деятельности участников финансового рынка. Поэтому все большее значение для успешной деятельности компании приобретает в настоящее время осознание роли риска в деятельности компании и способность адекватно и своевременно реагировать на сложившуюся ситуацию, принять правильное решение в отношении риска. Для этого необходимо использовать различные инструменты страхования и хеджирования от возможных потерь и убытков, набор которых в последние годы существенно расширился и включает как традиционные приемы страхования, так и методы хеджирования с использованием финансовых инструментов. От того, насколько правильно будет выбран тот или иной инструмент, будет зависеть эффективность деятельности компании в целом. В наше время уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску. Эта проблема вызывает особый интерес и заслуживает всестороннего изучения. Риск - это экономическая категория. Как экономическая категория он представляет собой возможность совершения события, которое может повлечь за собой три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль). Анализ экономической литературы, посвященной проблеме риска, показал, что среди исследователей нет единого мнения относительно определения и однозначного понимания сущности риска. Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которого имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели[1]. Анализ многочисленных определений риска выявляет основные моменты, которые являются характерными для рисковой ситуации, такие как: - случайный характер событий, которые определяет, какой из возможных исходов реализуется на практике (наличие неопределенности); - наличие альтернативных решений; - известны или можно определить вероятности исходов и ожидаемые результаты; - вероятность возникновения убытков или вероятность получения дополнительной прибыли. Целью курсовой работы является исследования теоретических положений и методы оценки финансовых рисков, а так же пути по снижению риска. Объектом курсовой работы выступают финансовые риски, возникающие при осуществлении предпринимательства и/или финансовых сделок Предметом исследования является процесс управления финансовыми рисками, с целью их минимизации, а так же снижения потерь за счет выбора оптимального метода управления риском. В процессе управления особое место уделяется: выявлению риска; оценке финансового риска; факторам, влияющим на финансовый риск; выбору методов управления риском. В данной курсовой работе мы рассмотрим природу финансовых рисков, методы их оценки и пути их снижения.

Теоретические основы финансового риска Сущность финансового риска

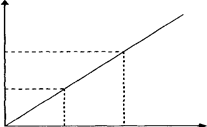

В любой хозяйственной деятельности всегда существует вероятность потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой коммерческие риски. Коммерческий риск означает неуверенность в возможном результате, неопределенность этого результата деятельности. Риски делятся на два вида: чистые и спекулятивные. Финансовый риск - это вероятность наступления ущерба в результате проведения каких-либо операций с финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценностями, т.е. риск, вытекающий из природы этих операций[2]. Финансовые риски – это спекулятивные риски. Инвестор, осуществляя вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций. Для понимания природы финансового риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Хотя ясно, что получение прибыли предприниматель не гарантировано, вознаграждением за затраченное им время, усилия и способности могут оказаться, как прибыть, так и убытки. На рисунке 1 показана зависимость прибыли и риска[3].

Рис 1.Зависимостьприбыли от риска

Можно выбрать решение, содержащее меньше риска (г 1 = 0), но при этом меньше будет и получаемая прибыль (П 1), а при самом высоком риске г 3 прибыль имеет наиболее высокое значение, равное П 3 Предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения. Способность рисковать - один из путей успешной деятельности предпринимателя. Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводит к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом. Этим финансовый риск выполняет инновационную функцию. Защитная функция риска проявляется в том, что если для предпринимателя риск - естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Предприниматель должен быть уверен, что возможная ошибка (риск) не может скомпрометировать ни его дело, ни его имидж, так как она произошла вследствие не оправдавшего себя, хотя и рассчитанного риска. Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем лицо, принимающее решение (ЛПР), в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. Следовательно, можно выделить и аналитическую функцию предпринимательского риска. Функции финансового риска позволяют сделать вывод, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск. Виды финансовых рисков

К основным видам финансовых рисков относят риски, связанные с: изменением покупательной способности денег; изменение спроса на продукцию предприятия; привлечением заемных средств в качестве источников финансирования; вложением средств в ценные бумаги; капитальными вложениями (инвестиционные риски). Финансовые риски подразделяются на две группы: - риски, связанные с покупательной способностью денег; - риски, связанные с вложением капитала (инвестиционные риски). К первой группе относят: - инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери; - дефляционные риски связаны с тем, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов; - валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютного курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот; - риски ликвидности связаны с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости. Инвестиционные риски (относятся ко второй группе) связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя следующие подвиды рисков: - риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия (например, страхование, хеджирование, инвестирование и т.п.); - риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «Porto foglio» в значении совокупности ценных бумаг, которые имеются у инвестора. Риск снижения доходности включает в себя следующие разновидности: - процентный риск, возникающий у коммерческих банков, кредитных учреждений, инвестиционных институтов в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по представленным кредитам. К процентным рискам относятся так же риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам; - кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть так же разновидностью рисков прямых финансовых потерь, к которым так же относятся: - биржевые риски - представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.; - селективные риски - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля; - риск банкротства - представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом. Существует много связанных с финансово-кредитной сферой рисков, которые нельзя в полной мере отнести к финансовым рискам. Таковы, например, риски убытков, вызванных: мошенничеством банковских служащих; принятием банком фальшивых денежных знаков; подделкой или утратой различных ценных бумаг; подделкой чеков, векселей, кассовых ордеров; кражей, уничтожением или повреждением находящихся в помещении денежных знаков, драгоценных камней, металлов, ценных бумаг, страховых полисов, и т.д. Названные риски хотя и связаны с финансово-кредитной сферой, относятся скорее всего к финансовым, а не к имущественным, но их страхование имеет большое значение для коммерческих банков и должно получить широкое распространение.

Диверсификация

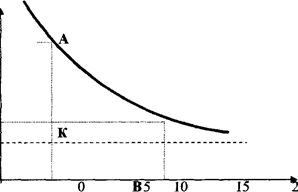

Один из наиболее эффективных путей снижения риска - это диверсификация. Под диверсификацией понимается процесс распределения инвестиционных средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска и потерь доходов[4]. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация выражается во владении многими рисковыми активами, вместо концентрации всех капиталовложений только в одном из них. Диверсификация - это рассеивание инвестиционного риска. Однако она не может свести инвестиционный риск до нуля. Это связано с тем, что на предпринимательство и инвестиционную деятельность хозяйствующего субъекта оказывают влияние внешние факторы, которые не связаны с выбором конкретных объектов вложения капитала, и, следовательно, на них не влияет диверсификация. Внешние факторы затрагивают весь финансовый рынок, т.е. они влияют на финансовую деятельность всех инвестиционных институтов, банков, финансовых компаний, а не на отдельные хозяйствующие субъекты. К внешним факторам относятся процессы, происходящие в экономике страны в целом, военные действия, гражданские волнения, инфляция и дефляция, изменение учетной ставки Банка России, изменение процентных ставок по депозитам, кредитам в коммерческих банках, и т.д. Риск, обусловленный этими процессами, нельзя уменьшить с помощью диверсификации. Таким образом, риск состоит из двух частей: диверсифицируемого и недиверсифицируемого риска. Рассмотрим их на рисунке 2. На рисунке величина АВ показывает объем общего риска, который состоит из диверсифицируемого риска (АК) и недиверсифицируемого риска (KB).

Объем риска, руб.

Число объектов рассеивания риска, ед. Рис 2. Зависимость объема (или степени) риска от диверсификации

Приведенная графическая зависимость показывает, что расширение объектов вложения капитала, т.е. рассеивания риска, от 5 до 15 позволяет легко и значительно уменьшить объем риска с величины ОР1 до величины ОР2. Диверсифицируемый риск, называемый еще несистематическим, может быть устранен путем его рассеивания, т.е. диверсификацией. Недиверсифицируемый риск, называемый еще систематическим, не может быть уменьшен диверсификацией. Диверсификация предполагает включение в финансовую схему различных по своим свойствам активов. Чем их больше, тем в силу больших чисел, значительнее (из-за взаимопогашения рисков-уклонений) их совместное влияние на ограничение риска. Применение фирмой диверсифицированного портфельного подхода на рынке ценных бумаг позволяет максимально снизить вероятность неполучения дохода. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в 5 раз и соответственно в 5 раз снижает степень риска.[5] Эффект диверсификации представляет собой в сущности единственно разумное правило работы на финансовом и других рынках. Этот же эффект воплощен в народной мудрости - «не клади все яйца в одну корзину». Принцип диверсификации гласит, что нужно проводить разнообразные, несвязанные друг с другом операции, тогда эффективность окажется усредненной, а риск однозначно уменьшится. Конечно, каждому хочется сорвать самый большой куш и прослыть гением. Но для этого приходится принимать решение, основываясь на предположениях, результатом которого будет либо большой доход, либо большие убытки. Возможно, лучше все же выбрать некий средний вариант. При применении этого правила нужно быть осторожным. Так, нельзя отказываться от некоррелированности операций. Возможна и следующая ситуация - среди операций есть ведущая, с которой все остальные находятся в положительной корреляционной связи. Тогда риск операции «среднее арифметическое» не уменьшается при увеличении числа суммируемых операций. При составлении операции из все большего числа операции риск растет весьма незначительно. Оставаясь близко к нижней границе рисков составляющих операций, а эффективность каждый раз равна среднему арифметическому составляющих эффективностей. Принцип диверсификации применяется не только для усреднения операций, проводимых одновременно, но в разных местах (усреднение в пространстве), но и проводимых последовательно во времени, например, при повторении одной операции во времени (усреднение во времени). Теоретически эффект диверсификации только положителен - эффективность усредняется, а риск уменьшается.

Заключение

Проблема управления риском существует в любом секторе экономики - от сельского хозяйства и промышленности до торговли и финансов, что и объясняет ее постоянную актуальность. Поскольку все отрасли экономики связаны в единый механизм благодаря финансовой сфере, именно финансовым рискам следует уделить наибольшее внимание. Управление финансовым риском в последние годы выделяется как самостоятельный вид профессиональной деятельности, в которой задействованы институты специалистов, страховые компании, а так же финансовые менеджеры, менеджеры по риску, специалисты по страхованию. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. Поэтому соответствующие знания о риске, факторах, влияющих на его значимость, и способах снижения его отрицательного влияния, являются тем необходимым инструментом, что определяет эффективность предпринимательской деятельности. Из данной работы можно сделать следующие выводы: - риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли; - основные виды финансовых рисков: инфляционный риск; налоговый риск; дредитный риск; депозитный риск; валютный риск; инвестиционный риск; процентный риск; бизнес-риск. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: страхование риска; хеджирование; диверсификация уклонение от риска; принятие риска на себя; передача риска; объединение риска; использование внутренних финансовых нормативов. финансовый риск диверсификация хеджирование

Список используемой литературы

1. Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2000. 2. Балабанов И.Т. «Риск-менеджмент», 1996г., с. 64 2. Балабанов И.Т. Анализ планирования финансов хозяйственного субъекта. Учебное пособие. — М.: Финансы и статистика, 1994 3. Банкротство. Стратегия и тактика выживания / Иванов Г.П., Кашин В.А., Межд. инст. рын. исслед. юрид. фирма СП МЛИ. – М., 1993 4. Бухалков М.И. Внутрифирменное планирование: Учебное пособие. – М.: ИНФРА М, 2000. 5. Вахрин П.И. Финансовый анализ коммерческой и некоммерческой деятельности. – М.: ИКЦ «Маркетинг», 2001. 6. Войтко Т.Г., Казачок И.В. Управление финансами предприятия. — Новосибирск, 1992 7.А.С. Шапкин «Экономические и финансовые риски. Оценка, управление, портфель инвестиций»: Монография, 2003г., с. 7 8. www.finrisk.ru Размещено на Allbest.ru [1] А.С. Шалкин «Экономические и финансовые риски. Оценка, управление, портфель инвестиций»: Монография, 2003г, с. 7 [2] Никитина Т.В. «Страхование коммерческих и финансовых рисков», 2002г., с. 20 [3] А.С. Шапкин «Экономические и финансовые риски. Оценка, управление, портфель инвестиций»: Монография, 2003г., с. 7 [4] А.С. Шапкин «Экономические и финансовые риски. Оценка, управление, портфель инвестиций»: Монография, 2003г., с. 286 [5] Балабанов И.Т. «Риск-менеджмент», 1996г., с. 64 [6] www.finrisk.ru Введение

Развитие мировых финансовых рынков, характеризующееся усилением процессов глобализации, интернационализации, либерализации, оказывает непосредственное влияние на всех участников мирового экономического пространства, основными членами которого являются крупные финансово-кредитные институты, производственные и торговые корпорации. Все участники мирового рынка в своей деятельности должны учитывать новые тенденции развития финансовых рынков. Число рисков, возникающих в деятельности многих компаний, существенно увеличилось в последние годы. Это связано с появлением новых финансовых инструментов, активно используемых участниками рынка. Применение новых инструментов связано с определенными рисками для деятельности участников финансового рынка. Поэтому все большее значение для успешной деятельности компании приобретает в настоящее время осознание роли риска в деятельности компании и способность адекватно и своевременно реагировать на сложившуюся ситуацию, принять правильное решение в отношении риска. Для этого необходимо использовать различные инструменты страхования и хеджирования от возможных потерь и убытков, набор которых в последние годы существенно расширился и включает как традиционные приемы страхования, так и методы хеджирования с использованием финансовых инструментов. От того, насколько правильно будет выбран тот или иной инструмент, будет зависеть эффективность деятельности компании в целом. В наше время уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску. Эта проблема вызывает особый интерес и заслуживает всестороннего изучения. Риск - это экономическая категория. Как экономическая категория он представляет собой возможность совершения события, которое может повлечь за собой три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль). Анализ экономической литературы, посвященной проблеме риска, показал, что среди исследователей нет единого мнения относительно определения и однозначного понимания сущности риска. Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которого имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели[1]. Анализ многочисленных определений риска выявляет основные моменты, которые являются характерными для рисковой ситуации, такие как: - случайный характер событий, которые определяет, какой из возможных исходов реализуется на практике (наличие неопределенности); - наличие альтернативных решений; - известны или можно определить вероятности исходов и ожидаемые результаты; - вероятность возникновения убытков или вероятность получения дополнительной прибыли. Целью курсовой работы является исследования теоретических положений и методы оценки финансовых рисков, а так же пути по снижению риска. Объектом курсовой работы выступают финансовые риски, возникающие при осуществлении предпринимательства и/или финансовых сделок Предметом исследования является процесс управления финансовыми рисками, с целью их минимизации, а так же снижения потерь за счет выбора оптимального метода управления риском. В процессе управления особое место уделяется: выявлению риска; оценке финансового риска; факторам, влияющим на финансовый риск; выбору методов управления риском. В данной курсовой работе мы рассмотрим природу финансовых рисков, методы их оценки и пути их снижения.

Теоретические основы финансового риска Сущность финансового риска

В любой хозяйственной деятельности всегда существует вероятность потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой коммерческие риски. Коммерческий риск означает неуверенность в возможном результате, неопределенность этого результата деятельности. Риски делятся на два вида: чистые и спекулятивные. Финансовый риск - это вероятность наступления ущерба в результате проведения каких-либо операций с финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценностями, т.е. риск, вытекающий из природы этих операций[2]. Финансовые риски – это спекулятивные риски. Инвестор, осуществляя вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций. Для понимания природы финансового риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Хотя ясно, что получение прибыли предприниматель не гарантировано, вознаграждением за затраченное им время, усилия и способности могут оказаться, как прибыть, так и убытки. На рисунке 1 показана зависимость прибыли и риска[3].

Рис 1.Зависимостьприбыли от риска

Можно выбрать решение, содержащее меньше риска (г 1 = 0), но при этом меньше будет и получаемая прибыль (П 1), а при самом высоком риске г 3 прибыль имеет наиболее высокое значение, равное П 3 Предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения. Способность рисковать - один из путей успешной деятельности предпринимателя. Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводит к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом. Этим финансовый риск выполняет инновационную функцию. Защитная функция риска проявляется в том, что если для предпринимателя риск - естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Предприниматель должен быть уверен, что возможная ошибка (риск) не может скомпрометировать ни его дело, ни его имидж, так как она произошла вследствие не оправдавшего себя, хотя и рассчитанного риска. Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем лицо, принимающее решение (ЛПР), в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. Следовательно, можно выделить и аналитическую функцию предпринимательского риска. Функции финансового риска позволяют сделать вывод, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск. Виды финансовых рисков

К основным видам финансовых рисков относят риски, связанные с: изменением покупательной способности денег; изменение спроса на продукцию предприятия; привлечением заемных средств в качестве источников финансирования; вложением средств в ценные бумаги; капитальными вложениями (инвестиционные риски). Финансовые риски подразделяются на две группы: - риски, связанные с покупательной способностью денег; - риски, связанные с вложением капитала (инвестиционные риски). К первой группе относят: - инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери; - дефляционные риски связаны с тем, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов; - валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютного курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот; - риски ликвидности связаны с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости. Инвестиционные риски (относятся ко второй группе) связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя следующие подвиды рисков: - риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия (например, страхование, хеджирование, инвестирование и т.п.); - риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «Porto foglio» в значении совокупности ценных бумаг, которые имеются у инвестора. Риск снижения доходности включает в себя следующие разновидности: - процентный риск, возникающий у коммерческих банков, кредитных учреждений, инвестиционных институтов в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по представленным кредитам. К процентным рискам относятся так же риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам; - кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть так же разновидностью рисков прямых финансовых потерь, к которым так же относятся: - биржевые риски - представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.; - селективные риски - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля; - риск банкротства - представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом. Существует много связанных с финансово-кредитной сферой рисков, которые нельзя в полной мере отнести к финансовым рискам. Таковы, например, риски убытков, вызванных: мошенничеством банковских служащих; принятием банком фальшивых денежных знаков; подделкой или утратой различных ценных бумаг; подделкой чеков, векселей, кассовых ордеров; кражей, уничтожением или повреждением находящихся в помещении денежных знаков, драгоценных камней, металлов, ценных бумаг, страховых полисов, и т.д. Названные риски хотя и связаны с финансово-кредитной сферой, относятся скорее всего к финансовым, а не к имущественным, но их страхование имеет большое значение для коммерческих банков и должно получить широкое распространение.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 951; Нарушение авторского права страницы

0

0