|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

IV. Показатели использования материальных ресурсов, оборотных производственных фондов и оборотных средств

Материальные ресурсы предприятий это – предметы труда, которые используются для производства продукции, полностью изменяют свою материально-вещественную форму в процессе обработки или сборки, становясь готовой продукцией или входя в ее состав. Материальные ресурсы предприятий в стоимостной их оценке являются составной частью оборотных производственных фондов и оборотных средств. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Наличие у предприятия материальных ресурсов характеризуется показателями запасов (фактических и нормативных) в днях обеспеченности материалами определенного вида, а также в натуральном и стоимостном измерителе. Показателями наличия оборотных средств и их элементов являются средние за период (например: среднегодовые) остатки. Обобщающие показатели эффективности использования материальных ресурсов: 1. Прибыль на рубль материальных затрат ( 2. Материалоотдача Мо– отношение стоимости выпущенной продукции к сумме материальных затрат; 3. Материалоемкость Ме – отношение суммы материальных затрат к объему выпущенной продукции; 4. Коэффициент соотношения темпов роста объема производства и темпов роста материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи. 5. Удельный вес материальных затрат в себестоимости продукции; 6. Коэффициент материальных затрат – отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпуска продукции. Он показывает, нет ли перерасхода материальных ресурсов по сравнению с нормами; если > 1, то перерасход; < 1 экономия; Показатели, характеризующие эффективность использования оборотных средств:

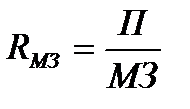

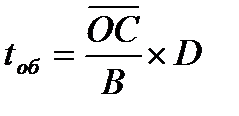

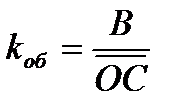

Оборотные средства и их составные элементы используются тем лучше, чем выше их оборачиваемость. Для оценки оборачиваемости используются показатели двух типов: ● длительность (продолжительность) одного оборота в днях; ● коэффициент оборачиваемости (число оборотов, совершаемых оборотными средствами в рассматриваемом периоде). Длительность оборота всех оборотных средств предприятия:

где, В – выручка от реализации продукции, руб; D – число дней в периоде (360, 180, 90 – для года, полугодия или квартала соответственно). Коэффициент оборачиваемости всех оборотных средств предприятия:

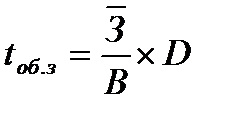

Для отдельных элементов оборотных средств (оборотных производственных фондов, фондов обращения, собственных оборотных средств, запасов и т.п.) показатели оборачиваемости рассчитываются по аналогичными формулам. Например: Длительность оборота запасов:

где, В – выручка от реализации продукции, руб; D – число дней в периоде (360, 180, 90 – для года, полугодия или квартала соответственно). Коэффициент оборачиваемости запасов:

Задача 4.1. По данным, представленным в таблице 26, рассчитайте показатели, характеризующие динамику материальных ресурсов и степень их использования (т.е. показатели, перечисленные в п.п.1-6 теоретического раздела IV). Результаты занесите в таблицу 26. Сделайте выводы. Таблица 26

Продолжение табл.26

Примечание: ячейки, отмеченные символом “-/-“ заполнению не подлежат. Задача 4.2. В таблице 27 имеются данные об объеме реализации продукции Ремонтно-эксплуатационной базы флота, а также сведения об оборотных средствах и материальных запасах данного предприятия. Следует рассчитать коэффициенты оборачиваемости всех оборотных средств и запасов, а также определить продолжительность оборотов. Сделать выводы о том, повысилась или снизилась эффективность использования оборотных средств и запасов РЭБ в отчетном году по сравнению с предыдущим. Таблица 27

Продолжение табл.27

Задача 4.3. Определить сумму высвобождения оборотных средств в плановом году, если в отчетном году было реализовано продукции на сумму 2 B 0 млн.руб., а средние остатки оборотных средств были равны 4 D млн.руб. Продолжительность одного оборота в плановом году сократится на 1 А дней, а объем реализации практически не изменится. Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 1812; Нарушение авторского права страницы

);

);  (31)

(31) – средние остатки оборотных средств, руб;

– средние остатки оборотных средств, руб;  (32)

(32) (33)

(33) – средние остатки запасов, руб;

– средние остатки запасов, руб;  (34)

(34)