|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

II. Показатели использования основных производственных фондов предприятия

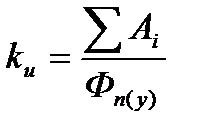

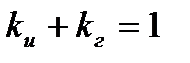

Основные производственные фонды (ОПФ) – это орудия и условия труда, которые участвуют во многих производственных циклах, сохраняя свою натурально-вещественную форму в течение всего срока их использования вплоть до вывода их из эксплуатации. От наличия, состояния и использования основных производственных фондов зависит объем выпуска и реализации продукции и эффективность деятельности предприятия. Для оценки состояния основных производственных фондов используются коэффициенты износа и годности. Коэффициент износа:

где, Σ Аi – амортизированная часть стоимости основных фондов (износ); Фп(у) – первоначальная (учетная) стоимость основных фондов. Коэффициент годности:

где, Фост – остаточная стоимость основных фондов (стоимость с учетом износа).

Стоимость основных производственных фондов не постоянна во времени. Она может изменяться в течение года вследствие поступления или выбытия имущества (машин, оборудования, транспортных средств, зданий и сооружений). Для оценки динамики стоимости ОПФ применяют коэффициенты движения. Коэффициент поступления (ввода) определяет долю основных фондов, поступивших на предприятие в анализируемом году (Фпос) в их общей стоимости на конец года (ФS.к):

Для оценки доли новых основных фондов (без износа, т.е. возрастом до 1 года) используют коэффициент обновления:

здесь: Фпос.н – стоимость поступивших на предприятие новых фондов. Коэффициент выбытия показывает долю выбывших с предприятия (списанных или реализованных другим владельцам; Фвыб) основных фондов в общей из стоимости на начало года (ФS.н):

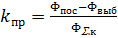

Коэффициент прироста:

Коэффициент интенсивности обновления:

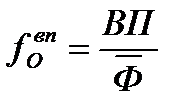

Эффективность использования основных производственных фондов можно оценить с помощью показателей фондоотдачи и рентабельность ОПФ. Фондоотдача представляет собою отношение объема произведенной или реализованной продукции к среднегодовой стоимости основных производственных фондов (рассчитанной на основании первоначальной (учетной стоимости)). В зависимости от измерителя объема продукции можно рассчитать фондоотдачу в натуральном, условно-натуральном или стоимостном измерителе. Фондоотдача рассчитывается как по стоимости всех основных фондов, так и по активной их части и по действующему оборудованию. Самый распространенный метод расчета фондоотдачи – по валовой продукции. Он заключается в сопоставлении стоимости валовой продукции и среднегодовой стоимости основных производственных фондов:

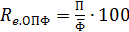

где, ВП – валовая продукция предприятия. Аналогично, фондоотдача может быть рассчитана по реализованной продукции (выручке), собственной продукции, условно-чистой и чистой. При расчете фондоотдачи в натуральном или условно-натуральном измерителе, в формуле (16) в числителе вместо показателя объема продукции в стоимостном выражении подставляется соответствующий показатель в натуральном (штуках, метрах, тоннах и т.п.) или в условно-натуральном измерителе. Рентабельностью основных производственных фондов называется показатель равный сумме прибыли (в коп.) приходящейся на 1 рубль их стоимости:

где, П – прибыль (как правило, рентабельность ОПФ рассчитывается по сумме валовой прибыли предприятия или по прибыли от продаж (от основной деятельности). Возможны и другие варианты расчета. Как в формулах фондоотдачи, так и в формулах рентабельности, стоимость ОПФ используется в ее среднегодовом исчислении. Для расчета среднегодовой стоимости ОПФ можно воспользоваться одним из двух методов: экономическим и бухгалтерским. А) бухгалтерский способ:

где, Фп.н – первоначальная (учетная) стоимость основных фондов на начало года; Фпос.i – стоимость фондов, поступивших на баланс предприятия в расчетном году; Фвыб.i – стоимость фондов, выбывших с баланса предприятия в расчетом году; tпос.i – число месяцев нахождения на балансе предприятия поступивших фондов; tвыб.i – число месяцев оставшихся до конца года с момента выбытия фондов. Б) экономический способ:

где, Фп.к – первоначальная (учетная) стоимость основных фондов на конец года; Фп.i – первоначальная (учетная) основных фондов предприятия на 1-е число каждого их одиннадцати оставшихся месяцев года (начиная с февраля). При отсутствии данных о первоначальной (учетной стоимости) ОПФ, возможен расчет показателей фондоотдачи и рентабельности на основании остаточно стоимости ОПФ, сведения о которой всегда приводятся в форме №1 «Бухгалтерский баланс» в разделе «Основные средства». Однако, следует учитывать, что расчет показателей эффективности использования ОПФ по их остаточной стоимости (которая снижается го от года по мере износа и начисления амортизации) будет давать ошибку в так называемую опасную сторону. Так, например, при одинаковых значениях объема производства (реализации) продукции и при отсутствии поступления новых фондов на баланс предприятия, расчет может показать рост показателей фондоотдачи и рентабельности, чего на самом деле не произошло. Следует знать, что при оценке производственной мощности отдельных цехов и предприятия в целом, также могут быть рассчитаны показатели: поступления, выбытия, прироста и обновления, а показатель среднегодовой производственной мощности определяется по формуле, аналогичной среднегодовой стоимости ОПФ. Среднегодовая производственная мощность может быть определена как в натуральном измерителе, так и в стоимостном. Задача 2.1. Показатели деятельности предприятия в отчетном и плановом году приведены в таблице 10. По приведенным данным следует рассчитать фондоотдачу в отчетном и плановом году, ее абсолютный прирост, а также оценить степень влияния фондоотдачи на объем валовой продукции в плановом году. Для выполнения поставленной задачи необходимо предварительно рассчитать среднегодовую стоимость основных производственных фондов по формулам (18) или (19). Следует также рассчитать коэффициенты поступления и выбытия фондов. Для показателей отчетного года используется индекс (0) планового индекс (1). Таблица 10

Последовательность выполнения задачи: 1. Рассчитать абсолютное отклонение значения валовой продукции в плановом году по сравнению с отчетным:

2. Принять стоимость ОПФ в отчетном году в качестве среднегодовой стоимости ОПФ. Рассчитать среднегодовую стоимость ОПФ в плановом году: 3. Рассчитать фондоотдачу в отчетном ( 4. Рассчитать абсолютный прирост фондоотдачи:

5. Оценить степень влияния фондоотдачи на изменение валовой продукции в плановом году:

Задача 2.2. Оценить производственную мощность стапельного цеха судостроительной верфи (годовое количество судов строящихся на стапеле) при следующих исходных данных: Число построечных мест: 4 Средняя продолжительность работ на стапеле 10 А рабочих дней Число рабочих дней в году 25 В дней Задача 2.3. Годовой объем производства изделия А – 5 Б 0шт, изделия Б – 4 А 0 шт. Трудоемкость изготовления в нормо-часах по видам работ представлена в таблице 11. Таблица 11

Задача 2.4. Общая площадь сборочного цеха 15D0 м2. Полезная площадь составляет 7А% от основной площади цеха. В течение года (260 рабочих дней) в цехе собирается 15BA деталей. Цикл сборки одного изделия (Цсб) составляет 1C смен. Площадь, занимаемая одним изделием при сборке (fi) 13м2. Режим работы цеха двухсменный. Следует определить уровень использования производственной площади цеха, потенциальный объем выпуска продукции (производственную мощность) и уровень использования производственной площади. Расчет следует выполнить в последовательности, приведенной в таблице 13. Таблица 13

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Задача 2.5.

Использование оборудования в механическом цехе характеризуется данными, представленными в таблице 14. В текущем месяце 22 рабочих дня. Следует определить коэффициент сменности по группам однородного оборудования и в среднем по цеху.

Таблица 14

Таблица 15 Таблица для представления результатов расчетов

Задача 2.6. Определить среднегодовую производственную мощность механического цеха, а также коэффициенты поступления и выбытия производственной мощности при следующих исходных данных: Производственная мощность цеха на начало года ПМн = 1 ВС изделий; В текущем году введено в действие производственных мощностей: в мае 15 изделий; в июле 2 D изделий; в октябре 4 A изделий; Выбыло из цеха в связи с износом производственных мощностей: в марте 1 B изделий; в октябре 1 C изделий. Для расчета среднегодовой производственной мощности использовать формулу(18). Задача 2.7. Рассчитать среднегодовую стоимость ОПФ предприятия(двумя методами), коэффициенты износа по фондам, поступившим на предприятие в текущем (2015) году, а также коэффициенты: поступления, обновления, выбытия и прироста основных производственных фондов. Исходные данные приведены в таблице 17. Задача 2.8. Определить коэффициенты годности по группам основных производственных фондов, а также по предприятию в целом (в том числе по активным и пассивным ОПФ), исходя из условия, что группы ОПФ занимают одинаковый удельный вес в стоимости фондов по предприятию в целом. Исходные данные приведены в таблице 16. В этой же таблице следует привести результаты расчета. Таблица 16

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таблица 17

| Показатель | Буквен-ный код | Стои-мость, тыс.руб. | Год изготов-ления | Норма аморти-зации, % (в год) | Вариант | |||||

| 1. ОПФ предприятия на начало года | 13ABCD | |||||||||

| 2. ОПФ, поступившие на предприятие в текущем году | Дата поступления на баланс предприятия | |||||||||

| А, В1) 2) 3) | 13.02. | 30.06. | 30.01. | 03.05. | 09.01. | 18.05. | ||||

| 07.07. | 12.11. | 03.07. | 05.10. | 12.08. | 19.08. | |||||

| 05.09. | 17.10. | 19.10. | 10.11. | 11.12. | 04.10. | |||||

| С, D1) 2) 3) | 02.05. | 11.02. | 25.04. | 05.02. | 08.01. | 22.02. | ||||

| 05.11. | 16.06. | 01.10. | 09.08. | 13.09. | 28.09. | |||||

| 20.07. | 04.08. | 14.09. | 18.11. | 16.05. | 12.10. | |||||

| 3. ОПФ, выбывшие с предприятия в текущем году | Дата выбытия с баланса предприятия | |||||||||

| А, B 1) 2) 3) | 15.01. | 20.04. | 17.02. | 14.03. | 09.03. | 22.04. | ||||

| 29.08. | 12.12. | 20.07. | 30.10. | 01.12. | 03.06. | |||||

| 12.09. | 15.06. | 07.10. | 19.12. | 12.06. | 14.10. | |||||

| C, D1) 2) 3) | 08.05. | 07.02. | 30.03. | 02.03. | 22.04. | 14.02. | ||||

| 02.12. | 25.07. | 02.11. | 11.07. | 13.12. | 05.09. | |||||

| 14.11. | 21.08. | 08.09. | 09.10. | 13.09. | 17.11. |

Задача 2.9.

Рассчитать темпы роста фондоотдачи в целом по фондам предприятия, темпы роста фондоотдачи активных ОПФ и темпы роста рентабельности основных производственных фондов при следующих исходных данных:

Объем валовой продукции в предыдущем году составил ВП0=9 D, A млн.руб. при доле валовой прибыли в ВП  . Стоимость основных производственных фондов предприятия была равна Ф0= 4, 5 млн.руб., из которых 65% приходилось на активную часть фондов.

. Стоимость основных производственных фондов предприятия была равна Ф0= 4, 5 млн.руб., из которых 65% приходилось на активную часть фондов.

В отчетном году валовая продукция возросла на 7%, а доля прибыли составила  . Общая стоимость ОПФ предприятия снизилась до 4, 3 млн.руб. при одновременном росте удельного веса активных ОПФ на 3%.

. Общая стоимость ОПФ предприятия снизилась до 4, 3 млн.руб. при одновременном росте удельного веса активных ОПФ на 3%.

Результаты расчетов рекомендуется оформить в таблице 18.

Таблица 18

| Показатель | Ед.изм. | Значение | Примечание |

| 1. Стоимость активной части ОПФ в предыдущем году, Фа.0 | млн.руб. |

| |

| 2. Стоимость ОПФ в отчетном году, Ф1 | млн.руб. | ||

| 3. Стоимость активной части ОПФ в отчетном году, Фа.1 | млн.руб. |

| |

| 4. Валовая прибыль предприятия в предыдущем году, Пв0 | млн.руб. |

| |

| 5. Объем валовой продукции в отчетном году, ВП1 | млн.руб. | ||

| 6. Валовая прибыль предприятия в отчетном году, Пв1 | млн.руб. |

| |

| 7.Фондоотдача в предыдущем году, fo.0 | руб. руб. |

| |

| 8. то же по активной части ОПФ, fo(a).0 | руб. руб. |

| |

| 9. Фондоотдача в отчетном году, fo/1 | руб. руб. |

| |

| 10. то же по активной части ОПФ, fo(a)/1 | руб. руб. |

|

Продолжение табл.18

| 11. Темп роста фондоотдачи, Тfo | % |

| |

| 12. Темп роста фондоотдачи активной части ОПФ, Тfo(a) | % |

| |

| 13. Рентабельность ОПФ в предыдущем году, ReОПФ.0 | % |

| |

| 14. Рентабельность ОПФ в отчетном году, ReОПФ.1 | % |

| |

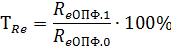

| 15. Темп роста рентабельности ОПФ, ТRe | % |

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 2005; Нарушение авторского права страницы

, (8)

, (8) (9)

(9) (10)

(10) (11)

(11) (12),

(12),  (13)

(13) (14)

(14) (15)

(15) [руб./руб.], (16)

[руб./руб.], (16) (%), (17),

(%), (17),  (18)

(18) , (19)

, (19)

.

. и плановом годах (

и плановом годах (  .

.