|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды макроэкономической политики

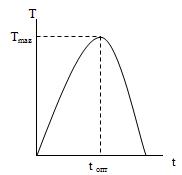

Субъекты макроэкономического регулирования – органы власти (судебные, исполнительные, законодательные). Причем ведущую роль играют фискальные (Минфин) и монетарные (ЦБ) органы власти. Объекты макроэкономического регулирования – экономические циклы, совокупный спрос, совокупное предложение, денежное обращение, уровень цен, занятость, доходы населения, инвестиционная активность, темпы социально-экономического развития, условия конкуренции, внешнеэкономические связи, платежный баланс, окружающая среда, социальные отношения и пр. Макроэкономическая политика государства делится на: · структурную, обеспечивающую экономический рост. Цель структурной политики состоит в том, чтобы обеспечить сбалансированное развитие экономики, техническое совершенствование производства на основе использования достижений науки и техники, социальную защиту населения и рост его благосостояния. Как правило реализации конкурентных преимуществ реальных секторов экономики (наличие незагруженных технологически эффективных мощностей, квалифицированных кадров, научно-технических заделов и т.п.) препятствуют несовершенство и неразвитость рыночных механизмов и институтов · конъюнктурную (стабилизационную), направленную на сглаживание циклических колебаний экономики и обеспечение полной занятости ресурсов, стабильного уровня цен и внешнеэкономического равновесия). Основными видами стабилизационной политики являются: а) фискальная (или бюджетно-налоговая) политика - меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.) Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Воздействие инструментов фискальной политики на совокупный спрос разное. Из формулы совокупного спроса: AD = C + I + G + Xn следует, что государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие на совокупный спрос, изменяя величину потребительских расходов (С) и инвестиционных расходов (I). При этом рост государственных закупок увеличивает совокупный спрос, а их сокращение ведет к уменьшению совокупного спроса, так как государственные закупки является частью совокупных расходов. Рост трансфертов также увеличивает совокупный спрос. С одной стороны, поскольку при увеличении социальных трансфертных выплат (social benefits) увеличивается личный доход домохозяйств, а, следовательно, при прочих равных условиях растет располагаемый доход, что увеличивает потребительские расходы. С другой стороны, увеличение трансфертных выплат фирмам (субсидий) увеличивает возможности внутреннего финансирования фирм, возможности расширения производства, что ведет к росту инвестиционных расходов. Сокращение трансфертов уменьшает совокупный спрос. Рост налогов действует в противоположном направлении. Увеличение налогов ведет к снижению и потребительских (поскольку сокращается располагаемый доход), и инвестиционных расходов (поскольку сокращается нераспределенная прибыль, являющаяся источником чистых инвестиций) и, следовательно, к сокращению совокупного спроса. Соответственно снижение налогов увеличивает совокупный спрос. Снижение налогов ведет к сдвигу кривой AD вправо, что обусловливает рост реального ВНП. Некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Следует иметь в виду, что такие инструменты фискальной политики как налоги и трансферты действуют не только на совокупный спрос, но и на совокупное предложение. Как уже отмечалось, сокращение налогов и увеличение трансфертов могут использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя рост совокупных расходов, а, следовательно, деловую активность и уровень занятости. Однако поскольку фирмы рассматривают налоги как издержки, то рост налогов ведет к сокращению совокупного предложения, а сокращение налогов – к росту деловой активности и объема производства. Подробное изучение воздействия налогов на совокупное предложение принадлежит экономическому советнику президента США Р.Рейгана, американскому экономисту, одному из основоположников концепции «экономической теории предложения» («supply-side economics») Артуру Лафферу. Лаффер построил гипотетическую кривую (рис. 5.1), с помощью которой показал воздействие изменения ставки налога на общую величину налоговых поступлений в государственный бюджет. (Гипотетической эта кривая называется потому, что свои выводы Лаффер делал не на основе анализа статистических данных, а на основе гипотезы, т.е. логических рассуждений и теоретического умозаключения).

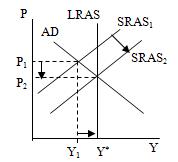

Рис.5.1 Кривая Лаффера Используя налоговую функцию: Т = t Y, Лаффер показал, что существует оптимальная ставка налога (t опт.), при которой налоговые поступления максимальны (Т max.). Если увеличить ставку налога, то уровень деловой активности (совокупный выпуск) снизится, и налоговые поступления сократятся, поскольку уменьшится налогооблагаемая база (Y). Поэтому в целях борьбы со стагфляцией (одновременным спадом производства и инфляцией) Лаффер в начале 80-х годов предложил такую меру, как снижение ставки налога (и подоходного, и на прибыль корпораций). Дело в том, что в отличие от воздействия снижения налогов на совокупный спрос, увеличивающего объем производства, но провоцирующего инфляцию, влияние этой меры на совокупное предложение имеет антиинфляционный характер (рис. 5.2), т.е. рост производства (от Y1 до Y*) сочетается в этом случае со снижением уровня цен (от Р1 до Р2).

Рис. 5.2. Воздействие снижения налогов на совокупное предложение Фискальную политику проводит правительство. Поэтому инструменты фискальной политики могут использоваться для стабилизации экономики на разных фазах экономического цикла. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1226; Нарушение авторского права страницы