|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Национальная экономика: понятие, цель и задачи.Стр 1 из 10Следующая ⇒

Национальная экономика: понятие, цель и задачи. Потенциальный, номинальный и реальный ВНП. Дефлятор ВНП. Индексы цен и их роль при расчете ВНП

Потенциальный- максимально возможный.Номинальный- в текущих ценах. Реальный- в ценах базового периода. Дефлятор ВНП=Номинальный/ Реальный. Дефлятор по сути- индекс цен. Позволяет исчислять реальный ВНП, исключив влияние роста цен вследствие инфляции.

Валовой национальный продукт и валовой внутренний продукт: их структура и сравнительная характеристика. Валовой внутренний продукт (ВВП) — рыночная стоимость всей совокупности конечных материальных благ и услуг, произведенных на территории данной страны за определенный промежуток времени (чаще всего за год). Валовой национальный продукт (ВНП) — рыночная стоимость всей совокупности конечных материальных благ и услуг, произведенных с использованием только национальных факторов производства, независимо от того, где они расположены — на территории данной страны или за рубежом. часть ВНП производится за рубежом, с другой стороны, часть продукции, которая создается в стране, но при использовании ресурсов, принадлежащих другим странам, в ВНП не учитывается, однако включается в ее ВВП. То есть рыночная стоимость продукции, произведенной на российском предприятии за границей, будет учитываться в ВНП России и в ВВП той страны, где данное предприятие функционирует.

ВВП = ВНП + Чистый доход от иностранных факторов производства Чистый доход от иностранных факторов производства, в свою очередь, представляет собой разницу между доходом от иностранных факторов производства, выплачиваемым другим странам, и доходом от национальных факторов производства, расположенных за рубежом. Чистый доход от иностранных факторов производства может иметь и положительное, и отрицательное значение. Если он составляет положительную величину, то это значит, что принадлежащие иностранцам ресурсы произвели в данном государстве больше продукции и дохода, чем ресурсы данного государства за рубежом Во-первых, ВВП учитывается в денежной форме, что связано с невозможностью суммирования натуральных Показателей, в которых измеряется производство самой разнообразной продукции (штуки, тонны, метры и т. д.). Во-вторых, в ВВП учитывается не только производство материальных блага, но и услуг. В-третьих, в ВВП включается стоимость только конечной продукции, а промежуточный продукт учитывается по методу добавленной стоимости. Под конечным продуктом понимается товар или услуга, предназначенная для непосредственного потребления населением (домохозяйствами) или бизнесом. Промежуточный продукт — товар, используемый для дальнейшей переработки или перепродажи. Промежуточные товары расходуются в дальнейшем производстве, тогда как конечные — нет. Добавленная стоимость — рыночная цена произведенной продукции за вычетом стоимости материалов, использованных для ее создания. В-четвертых, в ВВП не отражаются некоторые виды сделок: • операции с ценными бумагами - денежные средства, вовлеченные в эти операции, непосредственно не участвуют в текущем производстве продукции; • государственные трансфертные платежи (пенсии, стипендии, социальные пособия) - особенностью государственных трансфертных платежей является то, что их получатели в ответ на эти выплаты не вносят какого-либо вклада в ВВП. Таким образом, их включение в ВВП привело бы к завышению этого показателя; • частные трансфертные платежи (наследство, дарение, ежемесячные субсидии, получаемые студентами из дома, и т. д.) — эти выплаты не являются результатом производства, а только актом передачи средств от одного частного лица другому; • операции на рынке подержанных вещей, т. е. вещей, прошедших несколько этапов перепродажи. В ВВП учитываются только два этапа реализации — оптовая и розничная торговля. Основание для исключения сумм продаж подержанных вещей из ВВП представляется весьма очевидным: подобные продажи либо не отражают текущего производства, либо включают двойной счет. В-пятых, в ВВП не находят отражения некоторые виды деятельности: труд в домашнем хозяйстве; теневой сектор экономики; труд ученых, изобретателей, преподавателей в домашних условиях. В-шестых, в ВВП осуществляется учет товаров и услуг, производимых правительством и не продаваемых на рынке (средства национальной обороны и общественного порядка, бесплатное образование. ВВП представляет собой некую фиксированную сумму товаров и услуг, произведенных в обществе за год.

Эффект храповика

Основная причина эффекта храповика - ограниченность конкуренции как на многих рынках товаров и услуг, где предложение и, следовательно, цены контролируют крупные фирмы, так и на рынках ресурсов, где, помимо прочего, сильны институциональные ограничители (деятельность профсоюзов, трудовое законодательство и т.п.). Большое влияние оказывает также психологическая неготовность людей добровольно соглашаться на снижение номинальных доходов; даже сами владельцы частных фирм стараются по возможности избегать подобных мер, опасаясь ухудшения качества труда наемных работников. Итак, крупные фирмы поддерживают цены, стремясь уменьшить потерю прибылей, но в условиях кризиса, падающего совокупного спроса это можно сделать, лишь сократив совокупное предложение и рабочие места. Поэтому более вероятно, что макроэкономическое равновесие в результате окажется не в точке N, а в точке М, в условиях общего спада.

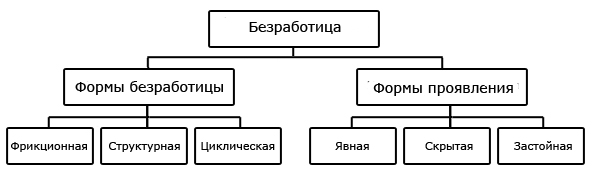

Способность инвестиций последовательно проходить через ряд отраслей и приводить к увеличению объемов производимых продуктов в каждой из них называется мультипликационным эффектом, обоснованным Д. М. Кейнсом. Согласно Кейнсу, одной из причин нарушения экономического равновесия является увеличение склонности к сбережению. Увеличение происходит в результате роста богатства. С ростом богатства происходит увеличение и потребления, но в меньшей степени, чем сбережение. Эта зависимость получила название основного психологического закона Кейнса. Зная эту зависимость между ростом богатства и ростом склонности к сбережению, необходимо менять структуру потребления, предлагая к приобретению инвестиционные товары: промышленное и гражданское строительство, оборудование, запасы. Расширение предложения инвестиционных товаров приведет к увеличению расходов и установлению равновесия. Таким образом, можно заключить, что условием макроэкономического равновесия, согласно кейнсианской теории, является равновесие на товарном рынке. Кроме того, товарный рынок занимает 80 % всего рыночного сектора экономики. Одним из негативных явлений нарушения макроэкономического равновесия является безработица. Под безработицей понимается превышение числа трудоспособного населения, желающего работать и имеющего трудовые навыки, над числом предлагаемых рабочих мест. безработица может выступать, как причиной нарушения макроэкономического равновесия, так и его следствием.. Под скрытой безработицей понимается сокращение рабочей недели, месяца или дня, уменьшение объемов выработки, что приводит к ухудшению рабочей дисциплины и сокращению производительности труда. Инфляция - это процесс снижения покупательной способности денег. Выделяют несколько видов инфляции: скрытую, подавленную, текущую, галопирующую и гиперинфляцию. Формы безработицы Исходя из непосредственных причин безработицы, выделяют три ее основные формы - фрикционную, структурную и циклическую. Формы безработицы

Фрикционная безработица – это временная, непродолжительная безработица, связанная с поиском или ожиданием лучшей работы по уровню оплаты, условиям труда. Структурная безработица возникает вследствие структурных сдвигов в экономике. Под воздействием НТР и конкурентной борьбы, в том числе в глобальном масштабе, непрерывно меняется структура экономики, а следовательно, происходят изменения в структуре рабочих мест и в спросе на рабочую силу. Одни профессии и специальности умирают, спрос на другие резко сокращается, но одновременно возникают новые профессии и специальности. Для сокращения численности структурной безработицы необходима общенациональная система подготовки и переподготовки работников, непрерывного повышения их квалификации. Циклическая безработица - это меняющаяся по продолжительности, масштабам и составу форма безработицы, связанная с экономическим циклом. Ее численность достигает максимума при кризисе и минимума при подъеме производства. Больше всего от циклической безработицы страдают молодежь и пожилые люди, женщины, представители национальных меньшинств. Помимо классификации форм безработицы в зависимости от её непосредственных причин, существует другой подход, который выделяет разные формы ее проявления. Согласно этому критерию выделяют явную, скрытую и застойную безработицу. Явная безработица охватывает тех, кто хочет и может работать, но не имеет работу и активно её ищет, регистрируясь обычно для этого на биржах труда. Официальная статистика легко фиксирует эту форму проявления безработицы. Скрытая безработица противоположна явной, открытой. Она распространена преимущественно в мелком бизнесе, фермерском и ремесленном производстве, а также в виде так называемой неполной занятости, т. е. касается той части занятых, которые вынуждены работать неполную рабочую неделю (неполный рабочий день) или держатся за свое хозяйство, хотя оно уже не обеспечивает нормальный уровень жизни. Эти люди готовы при благоприятной возможности сменить работу, если это увеличит их доход. Застойная безработица охватывает самый устойчивый слой безработных, потерявших всякую надежду вернуться к труду. Это нищие, бродяги, бомжи и т. д. Обычно эти люди утрачивают трудовые навыки, деградируют, теряя последние шансы снова стать работниками. Уровень безработицы Уровень безработицы – это показатель, определяющий процентную долю безработных в экономически активном населении. Его рассчитывают по формуле:

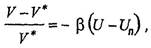

Фрикционную и структурную безработицу рассматривают как естественный, нормальный для функционирования рыночной экономики уровень безработицы. Естественный уровень безработицы вразвитых странах составляет 5 - 6 %. Закон Оукена (Okun's law) – это закон, согласно которому страна теряет от 2 до 3% фактического ВВП по отношению к потенциальному ВВП, когда фактический уровень безработицы увеличивается на 1% по сравнению с ее естественным уровнем. Количественно выраженная зависимость между колебаниями уровня безработицы и колебаниями ВВП сформулирована в законе Оукена, по имени американского экономиста Артура Оукена, впервые ее обнаружившего. В соответствии с законом Оукена отклонение объема выпуска от его естественного уровня обратно пропорционально отклонению уровня безработицы от ее естественного уровня, или:

где V - фактический ВВП; Например, по расчетам Оукена, в американской экономике 60-х годов, параметр β составлял 3. В это же время уровень естественной безработицы был равен 4%. Это означало, что каждый процент превышения реальной безработицы над естественным ее уровнем вел к падению реального ВВП на 3%. В 80-е годы коэффициент Оукена в США сократился до 2, а естественный уровень безработицы вырос до 5, 5%. Это означает, что если фактический уровень безработицы составит 7, 5%, то в этом случае объем выпуска составит 96% к потенциальному (100% - (7, 5% - 5, 5 %) · 2). Инфляция и безработица являются серьезными макроэкономическими, дестабилизирующими экономику явлениями. Проблема усугубляется тем, что меры по ограничению, например, безработицы стимулируют инфляцию и наоборот. Поэтому искусство экономической политики состоит в отыскании равновесия между этими двумя факторами макроэкономической нестабильности.

Предложение денег Предложением денег называется наличие всех денег в экономике, т.е. это денежная масса. Для характеристики и измерения денежной массы применяются различные обобщающие показатели, так называемые денежные агрегаты. В США расчет предложения денег ведется по четырем денежным агрегатам, в Японии и Германии – по трем, в Англии и Франции – по двум. Это объясняется особенностями денежной системы той или другой страны, в частности значимостью различных видов депозитов. 42.Кейнсианская теория спроса на деньги.-- – теория предпочтения ликвидно-сти – выделяет три мотива, побуждающие людей хранить часть денег в виде наличности и порождающие спрос на деньги: 1. Трансакционный мотив (мотив деловых сделок) – потребность в на-личности для текущих сделок. Если бы не было издержек, связанных с увеличением и уменьшением акти-вов, приносящих процент, то не было бы смысла держать деньги. Основные выводы из модели трансакционного мотива следующие: 1) увеличение спроса на деньги для сделок связано с увеличением издержек снятия со счета (b); 1) наличность, определяемая мотивом предосторожности, будет больше при более низкой процентной ставке, т.е Курсы валют в Гомеле, курсы валют в банках Гомеля.. когда альтернативные издержки хранения денег вместо облигаций будут ниже, больше денег будет на руках; 2) увеличение неопределенности (δ ) ведет к увеличение наличных денег. спрос на деньги по мотиву предосторожности прямо зависит от непредвиден-ных платежей, которые прямо пропорциональны доходу субъекта; 3) чем ниже издержки неликвидности (с), тем ниже спрос на деньги. 3. Спекулятивный спрос на деньги (касались в предыдущем вопросе) - ожидаемый доход по другим финансовым активам (акциям (rS), облигаци-ям rb)); - степень риска при ожидании дохода по другим финансовым активам; Общие выводы из теории спекулятивного мотива заключаются в следую-щем: 1) рост процентной ставки (не на активы в составе М2) ведет к падению спроса на деньги М2; 2) рост процентной ставки, выплачиваемой по срочным вкладам, ведет к росту спроса на деньги М2; 3) рост богатства ведет к росту спроса на деньги М2. Поскольку величина богатства определяет размер портфеля, увеличение состояния приведет к уве-личению спроса на гарантированные ценные бумаги, следовательно, общее увеличение стоимости акций приведет к увеличению спроса на деньги М2.

Формы кредита В основе выделения форм кредита в большинстве случаев лежат следующие признаки: • цель кредитования; • субъекты, участвующие в кредитной сделке. В соответствии с данными признаками различают следующие формы кредита: • Банковский кредит. Кредитором в сделке выступает банк. Цель кредитования может быть самой различной. Является самой распространенной формой кредита. • Государственный кредит. Одной из сторон кредитной сделки выступает государство. Государственный кредит может быть: внутренним и внешним; централизованным и децентрализованным и пр. • Коммерческий кредит - кредитная сделка между двумя хозяйствующими субъектами - продавцом (кредитором) и покупателем (заемщиком), при которой предприятие продавец предоставляет отсрочку платежа за свой товар, а покупатель передает продавцу вексель как долговое свидетельство и обязательство платежа. Коммерческий кредит представляет собой товарную форму кредита. • Потребительский кредит. Заемщиком выступает население. Потребительский кредит предоставляется: торговыми компаниями банками, специальными кредитно-финансовыми институтами. Целью потребительского кредита может быть жилищное строительство или приобретение жилья, но чаще всего потребительский кредит выдается для приобретения товаров длительного пользования. Потребительский кредит может быть: денежным и товарным; па полную стоимость приобретаемого товара или на его часть; инвестиционным (приобретение жилья) или текущим. • Ипотечный кредит - предоставление ссуд под залог недвижимого имущества. Заемщиком выступают главным образом физические лица. Кредит выдается под залог жилых домов, квартир, производственных зданий, сооружений, складских помещений, земельных участков. • Международный кредит - движение ссудного капитала в сфере международный экономических и валютно-финансовых отношений, в котором одним из субъектов выступает лицо, проживающее или зарегистрированное в другом государстве, а также иностранное государство. Вне зависимости от того, в какой форме выдается кредит (товарной или денежной) он имеет денежную природу. Все формы кредита основываются на единых принципах: • Возвратность. Данный принцип выражает необходимость своевременного возврата полученных от кредитора средств после завершения их использования заемщиком. • Срочность. Принцип отражает необходимость возврата кредита не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций. • Платность. Использование ссуженной собственности является платным. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет использования кредита прибыли между заемщиком и кредитором. • Обеспеченность. Этот принцип выражает необходимость защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит свое выражение в требованиях кредитора представить залог, поручительство или гарантии. Кредитные отношения в экономике функционируют в соответствии с основными принципами, которые наряду с элементами кредита раскрывают его сущность. Основные принципы кредита: возвратность; срочность; платность; обеспеченность; целевой характер; дифференцированность. Существ ует три основных функции кредита: 1) распределительная функция, которая заключается в распределении на возвратной основе денежных средств; 2) эмиссионная функция, которая заключается в создании кредитных средств обращения и замещения наличных денег; 3) контрольная функция, которая заключается в осуществлении контроля за эффективностью деятельности экономических субъектов.

45, Денежно-кредитная система государства: уровни, функции. Основной функцией денежно-кредитной системы является обеспечение стабилизирующей роли в макроэкономике. В ее основе лежит ускорение движения и сдерживания прироста денежной массы, а также изменения стоимости кредита. Кредитная система – совокупность кредитных отношений и институтов. Включают формы и методы кредитования, кредитно-финансовые институты (банки, инвестиционные и финансовые, страховые компании. Кредит ( credit ) – предоставление ссуды в денежной или товарной форме в долг на условиях возвратности, срочности и платности. Кредит используется для: расширения производства; внедрения новой техники, внедрения новой технологии, безналичных расчетов. Источники ссудного капитала: средства предприятий (амортизационные отчисления, временно-свободные денежные средства); средства частных лиц. Ценой ссудного капитала выступает процент (норма процента). Норма процента зависит от спроса и предложения на ссудный капитал, которые определяются: • масштабами производства; • размерами денежных накоплений населением; • циклическими колебаниями производства; • сезонными условиями; • степенью инфляции - при усилении инфляции процентные ставки растут; • государственным регулированием процентных ставок; • международными факторами - колебаниями валютного курса, движением капиталов и валют между странами. Формы кредита: • банковский – коммерческие банки предоставляют ссуды (гарантированные – под залог ценных бумаг, товарно-материальных ценностей и негарантированные - без залога); • коммерческий – предоставляется субъектами хозяйствования друг другу в товарной форме путем отсрочки платежа при несовпадении времени производства и обращения отдельных товаров; • государственный заемщик – государство, а кредитор – банки, предприятия, население, которые покупают векселя, облигации; • потребительский – предоставляется населению с погашением в рассрочку для приобретения товаров длительного пользования; • лизинг предоставление арендодателями в долгосрочную аренду машин и оборудование, транспортных средств с сохранением за собой права собственности. Различают лизинг-кредит: финансовый – срок аренды равен сроку амортизации; оперативный – срок аренды короче срока службы средств производства; • международный – предоставляются экономическими субъектами других стран (в денежной форме – внешние займы и в товарной). Принципы кредитования: срочность (до 1 года, от 1 года до 5 лет и больше); возвратность; платность; обязательность; целевое назначение, обеспеченность. Центральный банк (ЦБ) – осуществляет управление эмиссионной, кредитной и расчетной деятельностью; ( XIX – начале XX века в большинстве стран эмиссия была сосредоточена в одном эмиссионном банке, который называться центральным эмиссионным, а затем просто центральным банком). В большинстве стран центральный банк подчиняется высшему законодательному органу. Это обстоятельство имеет очень большое значение, – в случае дефицита бюджета правительство не может обязать центральный банк профинансировать его расходы. Основное назначение центрального банка – обеспечение стабильности банковской и финансовой систем, контроль за денежным обращением страны, проведение денежной политики, которая обеспечивала бы макроэкономические цели. Функции ЦБ: • разработка и реализация денежно-кредитной политики; • эмиссия и изъятие из обращения денег (центральный банк имеет монопольное право выпуска банкнот); • хранение золотовалютного резерва страны; • выполнение кредитных и расчетных операций для правительства; • оказание услуг коммерческим банкам и кредитно-финансовым учреждениям (предоставление ссуд, хранение обязательных резервов и т.д.); Коммерческие банки - основа кредитной системы; подразделяются на универсальные и специализированные, выполняют следующие функции: • прием и хранение денежных вкладов предприятий и домашних хозяйств; • выдачу ссуд предприятиям и домашним хозяйствам, покупку ценных бумаг и т.д.; Специализированные кредитно-финансовые учреждения; • сберегательные учреждения: • взаимосберегательные банки – привлекают мелкие вклады, предоставляют ссуды под залог жилья, на покупку ценных государственных бумаг, муниципальных облигаций; • страховые компании – небанковские кредитные учреждения, формирующие средства за счет различных взносов и предоставляющие долгосрочные кредиты; • пенсионные фонды – аккумулируют средства пенсионного обеспечения; • инвестиционные компании (фонды) – привлекают средства за счет продажи собственных акций, покупки ценных бумаг, а доход распределяют между акционерами (различают закрытые компании - акции не возвращаются и открытые - акции можно вернуть); • лизинговые компании – предоставляют в долгосрочную аренду технические средства: дорогостоящее оборудование, транспорт и т.д. Банки - это финансовые посредники, принимающие денежные средства у вкладчиков и предоставляют заемщикам на условиях возвратности, срочности и платности в целях получения прибыли.

Национальная экономика: понятие, цель и задачи. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 899; Нарушение авторского права страницы

Количественно разница между ВВП и ВНП определяется суммой чистого дохода от иностранных факторов производства:

Количественно разница между ВВП и ВНП определяется суммой чистого дохода от иностранных факторов производства: