|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема: «Минимальный остаток и его влияние на кредитную историю»Стр 1 из 3Следующая ⇒

Тема: «Минимальный остаток и его влияние на кредитную историю» Афанасьева Екатерина Научный руководитель:

г. Обнинск, 2015/2016 учебный год

ОГЛАВЛЕНИЕ

«Банковские учреждения опаснее, чем готовые к сражению войска» Томас Джефферсон I. Введение Старцы предупреждали об огромной духовной опасности кредитной кабалы и предостерегали народ от влезания в долги. Но лавина потребительских кредитов растет ежемесячно. В России около 70% работающих граждан недовольны размером своего заработка. В итоге недостаточный уровень доходов ведет к тому, что для большей части населения страны все более актуальной становится тема получения денег взаймы. Для каждого коммерческого банка главная цель – заработать, т.е. получить как можно больше прибыли. В связи с этим возникает проблема, которая и будет основой научно – исследовательской работы. Проблема в том, что банки не сообщают о минимальных задолженностях по кредиту и начисляют на них проценты, из чего вытекает новая задолженность. Изучаемая тема актуальна: во-первых, рост потребительских кредитов и снижение уровня доходов привело к “жизни в займы”. Во-вторых, проблема затронула семью моего друга, и стала для меня интересной. В третьих, 2015 год был признан годом финансовой грамотности. Данная проблема банками не изучена. Цель работы: установить, что минимальный остаток по кредиту имеет место быть и что он может влиять на кредитную историю, в связи с его ростом, за счет начисления процентов. Задачи: изучить законодательную базу; провести анкетирование жителей нашего города; провести беседы с представителями различных банков; изучить основные понятия и термины, связанные с банковской системой; сделать выводы и внести предложения по обозначенной проблеме. Методы исследования: анкетирование совершеннолетнего населения города Лабытнанги; изучение законодательной базы по банкам и банковской системе, проведение опроса специалистов различных банков. Использованы только интернет ресурсы для поиска понятий и определений. Коммерческие банки – кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц. Кредит или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости (коммерческий кредит, банковский кредит и др.), займе[1], лизинге[2], факторинге[3]и т.д. У кредита есть 3 формы: Товарная форма кредита, которая предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками [3]. Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег [3]. Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. В данном исследовании затрагивается только денежная форма кредита[3]. II Основная часть Анализ законодательной базы Для выяснения деятельности банков в банковской системе была изучена законодательная база, касающаяся обслуживания и кредитования населения (приложение 1). Кроме того, была проведена он-лайн беседа с довольно известным в России адвокатом Шмелевым Константином Егоровичем. Так же изучены его статьи по поводу данной проблемы (приложение 2) [1]. Выяснилось что, обязанности банка по информированию заёмщиков о свойствах финансовой услуги ограничиваются требованиями ст. 10 Закона РФ «О защите прав потребителей» (приложение 2). Эта статья, в частности, предусматривает право заёмщика (как потребителя финансовой услуги) получить полную и достоверную информацию о размере кредита, полной сумме кредита к выплате, а также график погашения этой суммы. Такая информация должна доводится до сведения потребителя в момент заключения кредитного договора (п. 2 ст. 8 того же Закона). Иных обязанностей по предоставлению заёмщику информации (в том числе в процессе исполнения договора, при возникновении просрочки и т.д.) законодательство не содержит. Более того, банк не обязан даже выдавать заёмщику справку об отсутствии задолженности при полном погашении кредита, хотя большинство банков оформляют такие справки добровольно. Информацию о сроках погашения платежей заёмщик может получить: - из выданного ему банком графика погашения кредита (если график утерян, его можно запросить повторно, мотивируя своё требование той же статьёй 10 Закона); - позвонив в клиентскую службу банка; - заказав дополнительную услугу SMS-информирования (как правило, на платной основе); - подключив интернет-банк (у большинства банков – бесплатно). В рамках исполнительного производства (т.е. уже после вступления в законную силу судебного решения) в отношении должника могут быть предприняты следующие шаги: - опись и арест имущества, причём имущество описывается по адресу регистрации заёмщика, и нередки случаи, когда судебный пристав описывает имущество иных лиц, которым впоследствии приходится обращаться с иском об исключении имущества из описи (наложение ареста на имущество регламентировано статьей 80 Федерального закона об исполнительном производстве (приложение 3)); - запрет на выезд за пределы территории Российской Федерации (ст.67 Закона об исполнительном производстве (приложение 4)). Кроме того, сотрудники банка, коллекторы[4] и судебные приставы выезжают по адресу должника, направляют письма по месту его работы. В последнее время некоторые банки практикуют неоднократные обращения с исками к заёмщикам: например, при просрочке внесения последнего платежа банк обратился в суд и взыскал с клиента сумму кредита, проценты и штрафы. Процедура взыскания заняла несколько месяцев. Получив взысканную сумму, банк снова обращается в суд и требует взыскать проценты за период судебного разбирательства – по той же ставке, согласованной сторонами в кредитном договоре. По поводу правомерности такой практики идут споры, но подход вполне обоснованный: заёмщик пользовался полученными в качестве кредита деньгами не только до, но и после подачи банком судебного иска, и даже некоторое время после вынесения судом решения. И нельзя не отметить, что отдельные банки, которые специализируются на потребительском кредитовании, в своих типовых договорах устанавливают специфический порядок распределения каждого ежемесячного платежа (например, сначала пени и штрафы, потом проценты на проценты, потом плановые проценты и в последнюю очередь тело кредита), что пропустив один платёж, впоследствии Вы будете выплачивать банку фактически одни проценты, а сумма кредита будет не только не уменьшаться, а иногда даже расти. В отдельных случаях выйти из кабалы можно только путём подачи иска к банку о перерасчёте платежей. Согласно Федерального Закона № 353-ФЗ от 1-го июля 2014-го года, порядок распределения каждого ежемесячного платежа изменен (приложение 5). Вывод: Что мы получаем в итоге? Если у нас есть кредит, банк не обязан сообщать об, остатке задолженности по кредиту. То есть, законодательная база не может в полной мере защитить ссудозаемщика. Приложение I РОССИЙСКАЯ ФЕДЕРАЦИЯ О банках и банковской деятельности (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) Глава III. Обеспечение стабильности банковской системы, защита прав, интересов вкладчиков и кредиторов кредитных организаций Приложение II Защита прав потребителей Права потребителя распространяются отнюдь не только на промышленные и другие товары. Они действуют и в отношении всевозможных услуг – финансовых, коммунальных, туристических. Существуют и специализированные госорганы, обеспечивающие защиту прав потребителей. Разобраться в нюансах прав потребителей и способов их защиты Вам поможет адвокат Шмелев К.Е., оказывающий юридическую помощь в сфере защиты прав потребителей. - оказали некачественную услугу (туристическую, финансовую, транспортную, образовательную, медицинскую, по ремонту авто и т.д.). Приложение III Приложение IV Приложение V Выписка из Федерального Закона О потребительском кредите - № 353-ФЗ [21.01.2014] С 1 июля 2014 года вступит в силу закон о потребительских кредитах, предоставляемых физическим лицам (Федеральный закон от 21.12.2013 N 353-ФЗ). Главное изменение – банк вправе изменять процентную ставку по кредиту в одностороннем порядке. Закон регулирует отношения, возникающие в связи с предоставлением кредитов (займов) физлицам, в целях, не связанных с осуществлением предпринимательской деятельности. Также данный закон не распространяется на потребительские кредиты, обязательства по которым обеспечены ипотекой. Условия договора потребительского кредита (займа) Общие условия договора потребительского кредита (займа) устанавливаются кредитором в одностороннем порядке в целях многократного применения. Кредитором в местах оказания услуг (местах приема заявлений о предоставлении потребительского кредита (займа), в том числе в информационно-телекоммуникационной сети " Интернет" ) должна размещаться информация об условиях предоставления, использования и возврата потребительского кредита (займа), такие как ставка, сумма кредита, валюта договора и т.д. Индивидуальные условия Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально и включают в себя такие условия как: сумма потребительского кредита (займа) или лимит кредитования и порядок его изменения; срок действия договора потребительского кредита (займа) и срок возврата потребительского кредита (займа); услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора потребительского кредита (займа) (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание; способ обмена информацией между кредитором и заемщиком и прочее. Индивидуальные условия договора потребительского кредита (займа), указанные в части 9 настоящей статьи, отражаются в виде таблицы, форма которой установлена нормативным актом Банка России, начиная с первой страницы договора потребительского кредита (займа), четким, хорошо читаемым шрифтом. Не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика. Очередность платежей Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в случае, если она недостаточна для полного исполнения обязательств заемщика по договору потребительского кредита (займа), погашает задолженность заемщика в следующей очередности:

Неустойка Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются, или в случае, если по условиям договора потребительского кредита (займа) проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются, 0, 1 процента от суммы просроченной задолженности за каждый день нарушения обязательств. Кредитор не вправе изменять в одностороннем порядке предложенные заемщику индивидуальные условия договора потребительского кредита (займа) в течение пяти рабочих дней со дня их получения заемщиком, если больший срок не установлен кредитором. В соответствии с пунктами 1 и 2 статьи 10 Закона: «После заключения договора потребительского кредита кредитор обязан направлять в порядке, установленном договором, заемщику сведения: размер текущей задолженности, даты и размеры произведенных и предстоящих платежей заемщика, иные сведения». Просим пояснить следующее: http: //www.cbr.ru/analytics/consumer_lending/faq/140912_1.pdf Вопрос Центральный банк Российской Федерации Приложение VI Опрос населения города Всего опрошено 150 человек

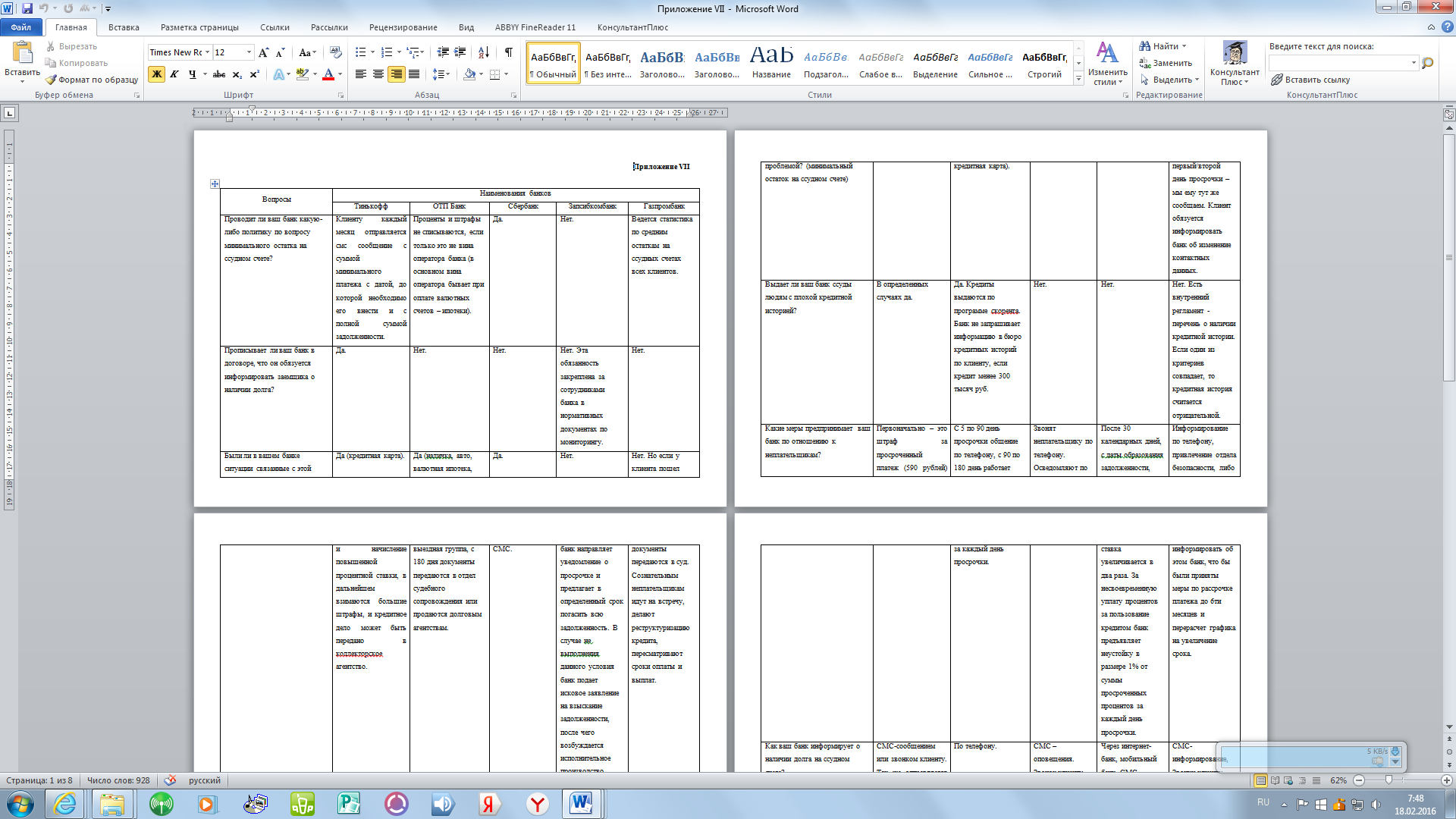

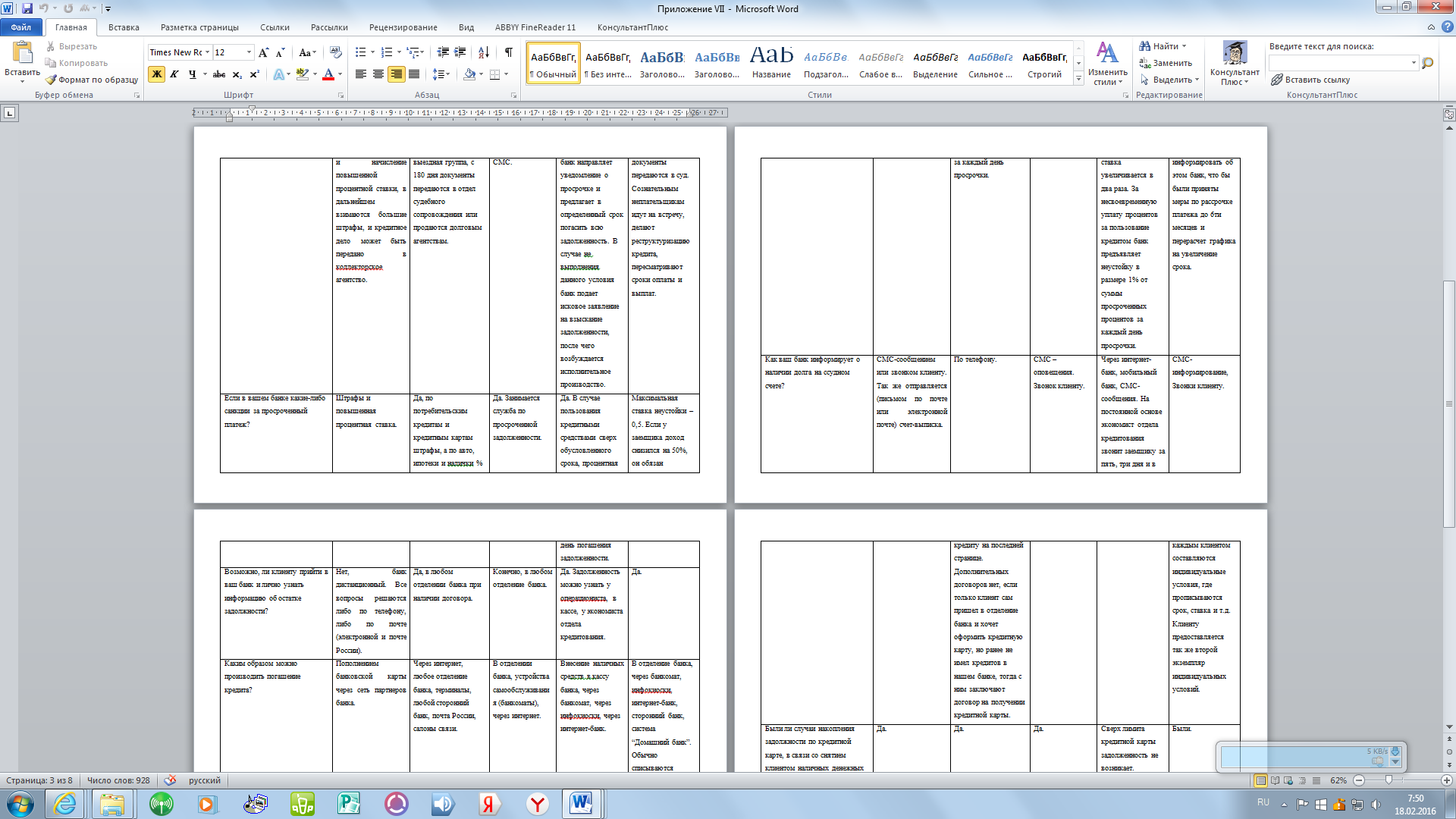

Приложение VII

Приложение VIII Договора банков: 1. ОТП банк; 2. Запсибкомбанк; 3. Сбербанк. 4. Газпромбанк (Все перечисленные договора есть в наличии). Приложение IX ГРАЖДАНСКИЙ КОДЕКС

ГРАЖДАНСКИЙ КОДЕКС

Приложение X Основные понятия и термины Кредитная карта - это разновидность банковской пластиковой карты, которая привязана к лицевому счёту банка, на который банк открывает клиенту кредитную линию без оформления залогов и поручительств. Банк - финансово-кредитная организация, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам. Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Кредитная система — совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения. Кредитный лимит - это сумма, в пределах которой клиент может пользоваться средствами банка для совершения покупок и снятия наличных средств, с помощью кредитной карты. Минимальный обязательный платеж - это сумма средств, перечисляемых клиентом в счет погашения кредита. Кредитная история – это информационные данные об исполнении субъектом кредитной истории, т.е. об исполнении заёмщиком принятых на себя обязательств по кредитным договорам, договорам займа, договорам поручительства. Пеня — вид неустойки, штрафная санкция за невыполнение в срок или несвоевременное выполнение установленных законом или договором обязательств, начисляющаяся в процентах от оговорённой в договоре суммы за каждый просроченный день. Процентная ставка - плата, которую банк взимает с заемщика за предоставленный кредит. Кредитный скоринг – это система оценки заемщика, его платежеспособности и добросовестности. Основывается она на количестве баллов, набранных клиентом при анкетировании. Коллекторское агентство — агентство, профессионально специализирующееся на внесудебном взыскивании просроченной дебиторской задолженности и проблемной задолженности. Заём — вид обязательственных отношений, договор, согласно которому одна сторона (заимодавец) передаёт в собственность или управление другой стороне (заёмщику) деньги или товары, определённые родовыми признаками, а заёмщик обязуется возвратить равную сумму денег или равное количество вещей того же рода и качества. Ли́ зинг — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами. Факто́ ринг — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Лизинг оборудования — это долгосрочная финансовая аренда, по истечению которой производитель выкупает по остаточной стоимости арендуемое оборудование. [1] Заём — см. приложение 9 Основные термины и понятия [2] Лизинг — см. приложение 9 Основные термины и понятия [3] Факторинг — см. приложение 9 основные термины и понятия [4]Коллектор – специалист обеспечивающий возврат долгов. Тема: «Минимальный остаток и его влияние на кредитную историю» Афанасьева Екатерина Научный руководитель:

г. Обнинск, 2015/2016 учебный год

ОГЛАВЛЕНИЕ

«Банковские учреждения опаснее, чем готовые к сражению войска» Томас Джефферсон I. Введение Старцы предупреждали об огромной духовной опасности кредитной кабалы и предостерегали народ от влезания в долги. Но лавина потребительских кредитов растет ежемесячно. В России около 70% работающих граждан недовольны размером своего заработка. В итоге недостаточный уровень доходов ведет к тому, что для большей части населения страны все более актуальной становится тема получения денег взаймы. Для каждого коммерческого банка главная цель – заработать, т.е. получить как можно больше прибыли. В связи с этим возникает проблема, которая и будет основой научно – исследовательской работы. Проблема в том, что банки не сообщают о минимальных задолженностях по кредиту и начисляют на них проценты, из чего вытекает новая задолженность. Изучаемая тема актуальна: во-первых, рост потребительских кредитов и снижение уровня доходов привело к “жизни в займы”. Во-вторых, проблема затронула семью моего друга, и стала для меня интересной. В третьих, 2015 год был признан годом финансовой грамотности. Данная проблема банками не изучена. Цель работы: установить, что минимальный остаток по кредиту имеет место быть и что он может влиять на кредитную историю, в связи с его ростом, за счет начисления процентов. Задачи: изучить законодательную базу; провести анкетирование жителей нашего города; провести беседы с представителями различных банков; изучить основные понятия и термины, связанные с банковской системой; сделать выводы и внести предложения по обозначенной проблеме. Методы исследования: анкетирование совершеннолетнего населения города Лабытнанги; изучение законодательной базы по банкам и банковской системе, проведение опроса специалистов различных банков. Использованы только интернет ресурсы для поиска понятий и определений. Коммерческие банки – кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц. Кредит или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости (коммерческий кредит, банковский кредит и др.), займе[1], лизинге[2], факторинге[3]и т.д. У кредита есть 3 формы: Товарная форма кредита, которая предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками [3]. Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег [3]. Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. В данном исследовании затрагивается только денежная форма кредита[3]. II Основная часть Анализ законодательной базы Для выяснения деятельности банков в банковской системе была изучена законодательная база, касающаяся обслуживания и кредитования населения (приложение 1). Кроме того, была проведена он-лайн беседа с довольно известным в России адвокатом Шмелевым Константином Егоровичем. Так же изучены его статьи по поводу данной проблемы (приложение 2) [1]. Выяснилось что, обязанности банка по информированию заёмщиков о свойствах финансовой услуги ограничиваются требованиями ст. 10 Закона РФ «О защите прав потребителей» (приложение 2). Эта статья, в частности, предусматривает право заёмщика (как потребителя финансовой услуги) получить полную и достоверную информацию о размере кредита, полной сумме кредита к выплате, а также график погашения этой суммы. Такая информация должна доводится до сведения потребителя в момент заключения кредитного договора (п. 2 ст. 8 того же Закона). Иных обязанностей по предоставлению заёмщику информации (в том числе в процессе исполнения договора, при возникновении просрочки и т.д.) законодательство не содержит. Более того, банк не обязан даже выдавать заёмщику справку об отсутствии задолженности при полном погашении кредита, хотя большинство банков оформляют такие справки добровольно. Информацию о сроках погашения платежей заёмщик может получить: - из выданного ему банком графика погашения кредита (если график утерян, его можно запросить повторно, мотивируя своё требование той же статьёй 10 Закона); - позвонив в клиентскую службу банка; - заказав дополнительную услугу SMS-информирования (как правило, на платной основе); - подключив интернет-банк (у большинства банков – бесплатно). В рамках исполнительного производства (т.е. уже после вступления в законную силу судебного решения) в отношении должника могут быть предприняты следующие шаги: - опись и арест имущества, причём имущество описывается по адресу регистрации заёмщика, и нередки случаи, когда судебный пристав описывает имущество иных лиц, которым впоследствии приходится обращаться с иском об исключении имущества из описи (наложение ареста на имущество регламентировано статьей 80 Федерального закона об исполнительном производстве (приложение 3)); - запрет на выезд за пределы территории Российской Федерации (ст.67 Закона об исполнительном производстве (приложение 4)). Кроме того, сотрудники банка, коллекторы[4] и судебные приставы выезжают по адресу должника, направляют письма по месту его работы. В последнее время некоторые банки практикуют неоднократные обращения с исками к заёмщикам: например, при просрочке внесения последнего платежа банк обратился в суд и взыскал с клиента сумму кредита, проценты и штрафы. Процедура взыскания заняла несколько месяцев. Получив взысканную сумму, банк снова обращается в суд и требует взыскать проценты за период судебного разбирательства – по той же ставке, согласованной сторонами в кредитном договоре. По поводу правомерности такой практики идут споры, но подход вполне обоснованный: заёмщик пользовался полученными в качестве кредита деньгами не только до, но и после подачи банком судебного иска, и даже некоторое время после вынесения судом решения. И нельзя не отметить, что отдельные банки, которые специализируются на потребительском кредитовании, в своих типовых договорах устанавливают специфический порядок распределения каждого ежемесячного платежа (например, сначала пени и штрафы, потом проценты на проценты, потом плановые проценты и в последнюю очередь тело кредита), что пропустив один платёж, впоследствии Вы будете выплачивать банку фактически одни проценты, а сумма кредита будет не только не уменьшаться, а иногда даже расти. В отдельных случаях выйти из кабалы можно только путём подачи иска к банку о перерасчёте платежей. Согласно Федерального Закона № 353-ФЗ от 1-го июля 2014-го года, порядок распределения каждого ежемесячного платежа изменен (приложение 5). Вывод: Что мы получаем в итоге? Если у нас есть кредит, банк не обязан сообщать об, остатке задолженности по кредиту. То есть, законодательная база не может в полной мере защитить ссудозаемщика. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 579; Нарушение авторского права страницы

Скриншот анализа опроса банков

Скриншот анализа опроса банков