|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статья 10. Информация о товарах (работах, услугах) ⇐ ПредыдущаяСтр 3 из 3

[Закон РФ " О защите прав потребителей" ] [Глава I] [Статья 10] 2. Информация о товарах (работах, услугах) в обязательном порядке должна содержать: наименование технического регламента или иное установленное законодательством Российской Федерации о техническом регулировании и свидетельствующее об обязательном подтверждении соответствия товара обозначение; сведения об основных потребительских свойствах товаров (работ, услуг), в цену в рублях и условия приобретения товаров (работ, услуг), в том числе при оплате товаров (работ, услуг) через определенное время после их передачи (выполнения, оказания) потребителю, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы; гарантийный срок, если он установлен; правила и условия эффективного и безопасного использования товаров (работ, услуг); срок службы или срок годности товаров (работ), установленный в соответствии с настоящим Законом; адрес (место нахождения), фирменное наименование (наименование) изготовителя (исполнителя, продавца), уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера; информацию об обязательном подтверждении соответствия товаров (работ, услуг), указанных в пункте 4 статьи 7 настоящего Закона; информацию о правилах продажи товаров (выполнения работ, оказания услуг); указание на конкретное лицо, которое будет выполнять работу (оказывать услугу), и информацию о нем, если это имеет значение, исходя из характера работы (услуги); 3. Информация, предусмотренная пунктом 2 настоящей статьи, доводится до сведения потребителей в технической документации, прилагаемой к товарам (работам, услугам), на этикетках, маркировкой или иным способом, принятым для отдельных видов товаров (работ, услуг). Информация об обязательном подтверждении соответствия товаров представляется в порядке и способами, которые установлены законодательством Российской Федерации о техническом регулировании, и включает в себя сведения о номере документа, подтверждающего такое соответствие, о сроке его действия и об организации, его выдавшей. Статья 8. Право потребителя на информацию об изготовителе (исполнителе, продавце) и о товарах (работах, услугах) 1. Потребитель вправе потребовать предоставления необходимой и достоверной информации об изготовителе (исполнителе, продавце), режиме его работы и реализуемых им товарах (работах, услугах). Указанная в пункте 1 настоящей статьи информация в наглядной и доступной форме доводится до сведения потребителей при заключении договоров купли-продажи и договоров о выполнении работ (оказании услуг) способами, принятыми в отдельных сферах обслуживания потребителей, на русском языке, а дополнительно, по усмотрению изготовителя (исполнителя, продавца), на государственных языках субъектов Российской Федерации и родных языках народов Российской Федерации. (приводятся законы в сокращенном виде) Приложение III Статья 80. Наложение ареста на имущество должника Нормы рассматриваемой статьи закрепляют лишь общие положения, касающиеся данной меры принудительного исполнения, в то время как для " особых" видов имущества законодатель установил отдельный порядок наложения ареста, чего не было в Законе об исполнительном производстве 1997 г. Так, в Законе об исполнительном производстве отдельно регламентирован порядок наложения ареста на денежные средства, находящиеся в банке или иной кредитной организации (ст. 81), наложения ареста на ценные бумаги (ст. 82), наложения ареста на дебиторскую задолженность (ст. 83). Согласно ч. 1 комментируемой статьи судебный пристав-исполнитель в целях обеспечения исполнения исполнительного документа, содержащего требования об имущественных взысканиях, в том числе и в течение срока, установленного для добровольного исполнения должником содержащихся в исполнительном документе требований, вправе наложить арест на имущество должника без применения правил очередности обращения взыскания на имущество должника. При этом не применяется правило ст. 95 Закона об исполнительном производстве о направлении в ФНС России копии постановления судебного пристава-исполнителя о наложении ареста. (Статья сокращена. В приложениях к работе в распечатанном виде она приведена полностью). Приложение IV Статья 67 ФЗ «Об исполнительном производстве» предоставляет судебному приставу - исполнителю право временно ограничивать выезд должника из Российской Федерации. Указанные исполнительные действия могут быть совершены при совокупности следующих условий: 1) исполнительный документ, по которому совершаются эти исполнительные действия, должен быть выдан на основании судебного акта или являться судебным актом; 2) судебным приставом-исполнителем назначен срок для добровольного исполнения требований или срок для исполнения неимущественных требований в случаях, установленных гл. 13 Закона об исполнительном производстве, но должник не исполнил требование в установленный срок; 3) у должника отсутствовали уважительные причины для неисполнения требований исполнительного документа (отсутствие денежных средств не относится к уважительным причинам); 4) с совершением указанных действий в отношении должника согласился старший судебный пристав, который утвердил постановление об ограничении выезда должника из Российской Федерации. В случае временного ограничения выезда должника из Российской Федерации судебный пристав-исполнитель не позднее дня, следующего, за днем вынесения указанного постановления направляет должнику и другим заинтересованным лицам данное постановление, а также по месту исполнения ограничения. Приложение V Выписка из Федерального Закона О потребительском кредите - № 353-ФЗ [21.01.2014] С 1 июля 2014 года вступит в силу закон о потребительских кредитах, предоставляемых физическим лицам (Федеральный закон от 21.12.2013 N 353-ФЗ). Главное изменение – банк вправе изменять процентную ставку по кредиту в одностороннем порядке. Закон регулирует отношения, возникающие в связи с предоставлением кредитов (займов) физлицам, в целях, не связанных с осуществлением предпринимательской деятельности. Также данный закон не распространяется на потребительские кредиты, обязательства по которым обеспечены ипотекой. Условия договора потребительского кредита (займа) Общие условия договора потребительского кредита (займа) устанавливаются кредитором в одностороннем порядке в целях многократного применения. Кредитором в местах оказания услуг (местах приема заявлений о предоставлении потребительского кредита (займа), в том числе в информационно-телекоммуникационной сети " Интернет" ) должна размещаться информация об условиях предоставления, использования и возврата потребительского кредита (займа), такие как ставка, сумма кредита, валюта договора и т.д. Индивидуальные условия Индивидуальные условия договора потребительского кредита (займа) согласовываются кредитором и заемщиком индивидуально и включают в себя такие условия как: сумма потребительского кредита (займа) или лимит кредитования и порядок его изменения; срок действия договора потребительского кредита (займа) и срок возврата потребительского кредита (займа); услуги, оказываемые кредитором заемщику за отдельную плату и необходимые для заключения договора потребительского кредита (займа) (при наличии), их цена или порядок ее определения (при наличии), а также подтверждение согласия заемщика на их оказание; способ обмена информацией между кредитором и заемщиком и прочее. Индивидуальные условия договора потребительского кредита (займа), указанные в части 9 настоящей статьи, отражаются в виде таблицы, форма которой установлена нормативным актом Банка России, начиная с первой страницы договора потребительского кредита (займа), четким, хорошо читаемым шрифтом. Не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика. Очередность платежей Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в случае, если она недостаточна для полного исполнения обязательств заемщика по договору потребительского кредита (займа), погашает задолженность заемщика в следующей очередности:

Неустойка Размер неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского кредита (займа) и (или) уплате процентов на сумму потребительского кредита (займа) не может превышать двадцать процентов годовых в случае, если по условиям договора потребительского кредита (займа) на сумму потребительского кредита (займа) проценты за соответствующий период нарушения обязательств начисляются, или в случае, если по условиям договора потребительского кредита (займа) проценты на сумму потребительского кредита (займа) за соответствующий период нарушения обязательств не начисляются, 0, 1 процента от суммы просроченной задолженности за каждый день нарушения обязательств. Кредитор не вправе изменять в одностороннем порядке предложенные заемщику индивидуальные условия договора потребительского кредита (займа) в течение пяти рабочих дней со дня их получения заемщиком, если больший срок не установлен кредитором. В соответствии с пунктами 1 и 2 статьи 10 Закона: «После заключения договора потребительского кредита кредитор обязан направлять в порядке, установленном договором, заемщику сведения: размер текущей задолженности, даты и размеры произведенных и предстоящих платежей заемщика, иные сведения». Просим пояснить следующее: http: //www.cbr.ru/analytics/consumer_lending/faq/140912_1.pdf Вопрос Центральный банк Российской Федерации Приложение VI Опрос населения города Всего опрошено 150 человек

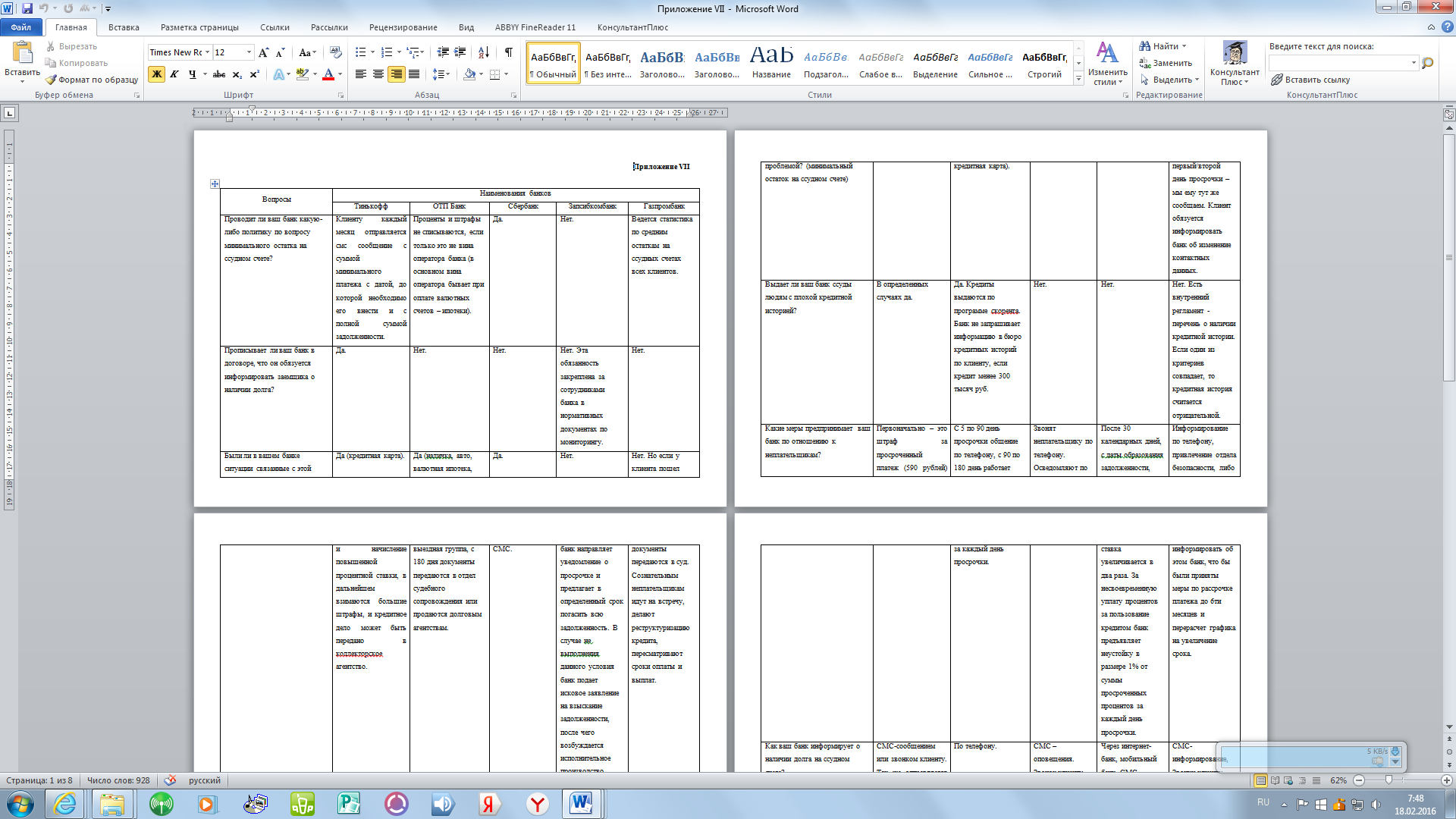

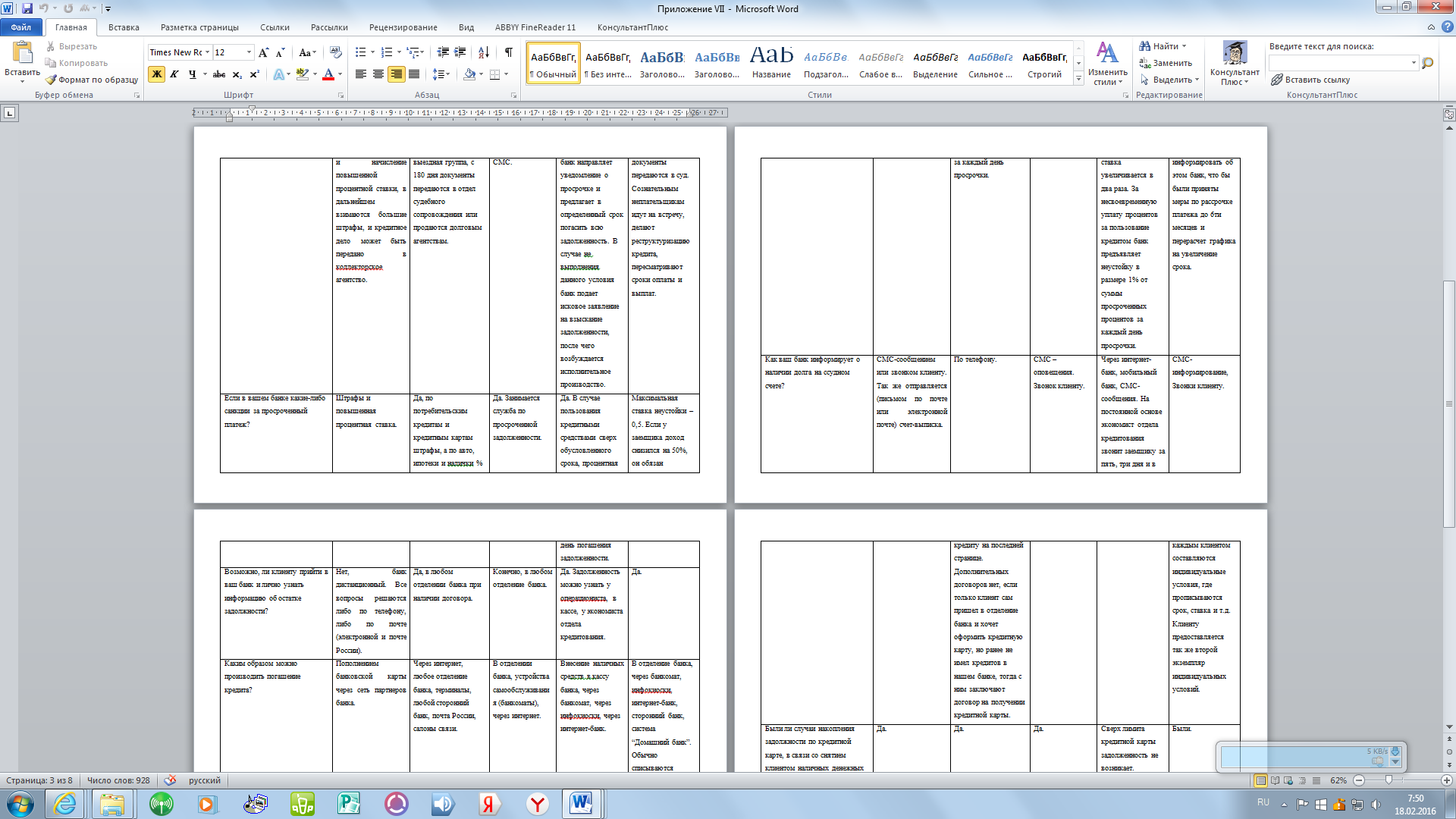

Приложение VII

Приложение VIII Договора банков: 1. ОТП банк; 2. Запсибкомбанк; 3. Сбербанк. 4. Газпромбанк (Все перечисленные договора есть в наличии). Приложение IX ГРАЖДАНСКИЙ КОДЕКС

ГРАЖДАНСКИЙ КОДЕКС

Приложение X Основные понятия и термины Кредитная карта - это разновидность банковской пластиковой карты, которая привязана к лицевому счёту банка, на который банк открывает клиенту кредитную линию без оформления залогов и поручительств. Банк - финансово-кредитная организация, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам. Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Кредитная система — совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения. Кредитный лимит - это сумма, в пределах которой клиент может пользоваться средствами банка для совершения покупок и снятия наличных средств, с помощью кредитной карты. Минимальный обязательный платеж - это сумма средств, перечисляемых клиентом в счет погашения кредита. Кредитная история –это информационные данные об исполнении субъектом кредитной истории, т.е. об исполнении заёмщиком принятых на себя обязательств по кредитным договорам, договорам займа, договорам поручительства. Пеня — вид неустойки, штрафная санкция за невыполнение в срок или несвоевременное выполнение установленных законом или договором обязательств, начисляющаяся в процентах от оговорённой в договоре суммы за каждый просроченный день. Процентная ставка - плата, которую банк взимает с заемщика за предоставленный кредит. Кредитный скоринг– это система оценки заемщика, его платежеспособности и добросовестности. Основывается она на количестве баллов, набранных клиентом при анкетировании. Коллекторское агентство — агентство, профессионально специализирующееся на внесудебном взыскивании просроченной дебиторской задолженности и проблемной задолженности. Заём— вид обязательственных отношений, договор, согласно которому одна сторона (заимодавец) передаёт в собственность или управление другой стороне (заёмщику) деньги или товары, определённые родовыми признаками, а заёмщик обязуется возвратить равную сумму денег или равное количество вещей того же рода и качества. Ли́ зинг — вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами. Факто́ ринг — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Лизинг оборудования— это долгосрочная финансовая аренда, по истечению которой производитель выкупает по остаточной стоимости арендуемое оборудование. [1]Заём— см. приложение 9 Основные термины и понятия [2]Лизинг — см. приложение 9 Основные термины и понятия [3]Факторинг — см. приложение 9 основные термины и понятия [4]Коллектор – специалист обеспечивающий возврат долгов. Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 555; Нарушение авторского права страницы

Скриншот анализа опроса банков

Скриншот анализа опроса банков