|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Правовые основы регулирования оценочной деятельности. Стандарты оценки.Стр 1 из 4Следующая ⇒

Теоретическая часть Правовые основы регулирования оценочной деятельности. Стандарты оценки. Под оценочной деятельностью в законодательстве Российской Федерации понимается профессиональная деятельность субъектов оценочной деятельности - специалистов-оценщиков, направленная на установление в отношении объектов оценки рыночной, либо какой-либо иной стоимости. Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: -одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; -стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; -объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; -цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; -платеж за объект оценки выражен в денежной форме. Основой правового регулирования оценочной деятельности является Закон об оценочной деятельности №135-ФЗ от 29 июля 1998 года, а также Федеральные стандарты оценки:

Законом установлено, что основанием для проведения оценки объекта является до- говор между оценщиком и заказчиком, отвечающий обязательным требованиям, а в отдельных случаях оценка, в том числе повторная, может быть проведена на основании определения суда. Закон определил общие требования к содержанию отчета об оценке, который не должен допускать неоднозначного толкования или вводить в заблуждение, и регламентировал процедуру оспоримости содержащихся в отчете сведений. Законом определены права оценщика по выбору стандартов и методов оценки, на доступ к информации, на коммерческую тайну, на привлечение к участию в проведении оценки иных оценщиков и специалистов, а также право на отказ от оценки. Законом предусмотрены обязанности оценщика, который должен соблюдать закон и принятые на его основе нормативные правовые акты и стандарты, обеспечивать сохранность документов, информировать заказчика о требованиях законодательства Российской Федерации об оценочной деятельности, предоставлять документ, подтверждающий профессиональность знаний в области оценочной деятельности, соблюдать конфиденциальность полученных сведений. Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Р Ф, субъектам Р Ф либо муниципальным образованиям, в том числе: -при определении стоимости объектов оценки, принадлежащих Р Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду; -при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Р Ф либо муниципальным образованиям, в качестве предмета залога; при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям; -при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Р Ф, субъектам Р Ф или муниципальным образованиям; -при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц, а также при возникновении спора о стоимости объекта оценки, в том числе: -при национализации имущества; -при ипотечном кредитовании физ лиц и юр лиц в случаях возникновения споров о величине стоимости предмета ипотеки; -при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества; -при выкупе или ином предусмотренном законодательством Р Ф изъятии имущества у собственников для государственных или муниципальных нужд; -при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения -спора об исчислении налогооблагаемой базы. Кроме законодательства, регулирующего оценочную деятельность, особое внимание у оценщиков вызывает законодательство, регулирующее право собственности и иные вещные права, отдельные виды обязательств и имущественные отношения относительно объектов оценки. Основой такого законодательства служит Гражданский кодекс РФ, другие законодательные и нормативные акты, в том числе по приватизации, банкротству, аренде, залогу, ипотеке и др. Оценщики в своей деятельности должны руководствоваться стандартами оценки. Стандарты оценки – правила оценки, обязательные к применению субъектами оценочной деятельности, разрабатываемые и утверждаемые в соответствии с законодательством. Информационная база оценки Информационное обеспечение – основа процесса оценки бизнеса. Без предваритель- ного анализа объёмов необходимой информации, источников её получения и затрат (финансовых, трудовых) невозможно правильно составить график проведения оценки, определить методику выполнения работ и сформировать бюджет проекта. Необходимая для процесса оценки информация может быть классифицирована следующим образом: - по источникам: полученная на рынке, полученная в оцениваемой компании; -по типу: юридическая, финансовая, техническая, коммерческая; - по масштабам: общеэкономическая, отраслевая, об отдельном предприятии и его подразделениях. К основным источникам информации, которые использует оценщик, относят: статистическую и прогнозную информацию о рынке, отрасли, стране, регионе функционирования предприятия; баланс предприятия; отчёт о прибылях и убытках; отчёт о движении денежных средств; сведения об имущественном комплексе предприятия.

Практическая часть. Вступительная часть. Для определения стоимости недвижимости оценщик исследует рынок в тех его сегментах, к которым относятся фактическое использование оцениваемого объекта и другие виды использования, необходимые для определения его стоимости. Анализ рынка недвижимости выполняется в следующей последовательности: а) анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки; б) определение сегмента рынка, к которому принадлежит оцениваемый объект. Если рынок недвижимости неразвит и данных, позволяющих составить представление о ценах сделок и (или) предложений с сопоставимыми объектами недвижимости, недостаточно, допускается расширить территорию исследования за счет территорий, схожих по экономичес. характеристикам с местоположением оцениваемого объекта; в) анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен; г) анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости, например ставки доходности, периоды окупаемости инвестиций на рынке недвижимости, с приведением интервалов значений этих факторов; д) основные выводы относительно рынка недвижимости в сегментах, необходимых для оценки объекта, например динамика рынка, спрос, предложение, объем продаж, емкость рынка, мотивации покупателей и продавцов, ликвидность, колебания цен на рынке оцениваемого объекта и другие выводы. Объем исследований определяется оценщиком исходя из принципа достаточности. Анализ наиболее эффективного использования ( далее сокращенно «НЭИ» )лежит в основе оценок рыночной стоимости недвижимости. «НЭИ» представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано. «НЭИ» объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.Анализ «НЭИ» позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода. Анализ «НЭИ» позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода. Очевидно, что несмотря на замедление спроса на первичное жилье и снижение спроса на вторичном рынке, рынок жилой недвижимости г.Казань в 2016 году по прежнему будет интересен потенциальным покупателям. Доходный подход Доходный подход представляет собой совокупность приемов и методов, позволяющих оценить стоимость объекта на основе его потенциальной способности приносить доход. Используя доходный подход, оценщики измеряют текущую стоимость будущих выгод от владения недвижимым имуществом. Доходный подход к оценке недвижимости включает три метода: метод прямой капитализации; методом капитализации по расчетным моделям; метод дисконтирования денежных потоков. Методы капитализации подразумевают выражение рыночной стоимости предприятия через величину дохода от владения объектом недвижимости в наиболее характерный год. Инструментом перевода таких доходов в текущую стоимость является ставка капитализации. В зависимости от метода расчета ставки капитализации и выделяют метод прямой капитализации и методом капитализации по расчетным моделям. Дисконтирование будущих доходов – это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом. Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечении периода владения. Основным принципом доходного подхода является принцип ожидания, так как рыночная стоимость определяется как текущая в настоящее время стоимость прав на ожидаемые будущие выгоды. Чтобы применить доходный подход, необходимо спрогнозировать будущие доходы за несколько лет эксплуатации объекта. Доходный подход не применялся. Доход из имеющейся жилой квартиры может быть извлечен либо при сдаче ее в аренду, либо из последующей ее перепродажи. Сдача в аренду по существующим ставкам позволяет окупить вложенные в приобретение квартиры средства через период, превышающий срок жизни дома в котором расположена квартира. Таким образом, рынок аренды жилой недвижимости и рынок продаж не имеют прямой зависимости и использование доходного подхода невозможно. Приобретение квартир с целью их дальнейшей перепродажи нельзя рассматривать в аспекте доходного подхода, поскольку представляет собой отдельный вид бизнеса. Сравнительный подход Сравнительный подход к оценке имущества предполагает, что ценность объектов собственности определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного рынка. Другими словами, наиболее вероятной величиной стоимости оцениваемого объекта может быть реальная цена продажи аналогичного объекта, зафиксированная рынком. Сравнительный (рыночный подход) может быть реализован двумя методами: методом сравнения продаж; методом валового рентного мультипликатора. Метод сравнения продаж основан на сопоставлении и анализе информации по продаже аналогичных объектов, как правило, за последние 1-3 месяца. Основополагающим принципом метода сравнительных продаж является принцип замещения, гласящий, что при наличии на рынке нескольких объектов инвестор не заплатит за данный объект больше стоимости имущества аналогичной полезности. Под полезностью понимается совокупность характеристик объекта, определяющих назначение, возможность и способы его использования, а также размеры и сроки получаемого в результате такого использования дохода. Данный метод является объективным лишь в случае наличия достаточного количества сопоставимой и достоверной информации. Он подразумевает изучение рынка, выбор листингов (предложения на продажу) по объектам, которые наиболее сопоставимы с оцениваемым объектом по основным ценообразующим параметрам, и внесение соответствующих корректировок для приведения объектов-аналогов к оцениваемому объекту. Метод валовой ренты основывается на объективной предпосылке наличия прямой взаимосвязи между ценой продажи недвижимости и соответствующим рентным (арендным) доходом от сдачи ее в аренду. Эта взаимосвязь измеряется валовым рентным мультипликатором (ВРМ), также известным как мультипликатор валового дохода. Для определения рыночной стоимости величина арендного дохода от объекта за определенный период умножается на ВРМ, рассчитанный по сопоставимым объектам. Метод валовой ренты находится на стыке доходного и сравнительного подхода, поскольку показатель ВРМ учитывает цены продаж и валовые рентные доходы по проданным на рынке объектам. В отличие от метода прямой капитализации (доходный подход), он не принимает во внимание операционные расходы и уровень загрузки помещений, как по оцениваемой собственности, так и по сопоставимым объектам. Оценщик пришел к выводу о необходимости и возможности применения в рамках настоящей оценки сравнительного подхода, так как этот подход способен наиболее точно отразить рыночную стоимость Объекта оценки. Затратный подход Затратный подход основывается на принципе замещения, согласно которому предполагается, что никто из рационально мыслящих инвесторов не заплатит за данный объект больше той суммы, которую он может затратить на строительство другого объекта с одинаковой полезностью. В затратном (имущественном) подходе существуют методы: метод удельных затрат на единицу площади или объема; метод поэлементного расчета; метод сравнительной единицы; метод сводного сметного расчета; индексный метод. Подход к оценке имущества с точки зрения затрат основан на предположении, что затраты на строительство объекта (с учетом износа) в совокупности с рыночной стоимостью прав на земельный участок, на котором этот объект находится, являются приемлемым ориентиром для определения стоимости недвижимости. Стоимость объекта определяется разницей между стоимостью нового строительства (стоимостью воспроизводства или стоимостью замещения) и потерей стоимости за счет накопленного износа. При этом в стоимость объекта должна быть включена не только прибыль подрядчика, входящая в сметную стоимость объекта, но и прибыль заказчика (инвестора), называемая прибылью девелопера. Стоимость воспроизводства объекта определяется расходами в текущих ценах на строительство точной копии оцениваемого объекта с использованием таких же архитектурно-планировочных решений и строительных конструкций и материалов. Стоимость замещения – это стоимость строительства нового объекта, аналогичного оцениваемому, с эквивалентным функциональным назначением, для которого допускается применение конструктивных решений и материалов взамен устаревших, использованных в оцениваемом объекте. Общая модель затратного подхода при оценке недвижимости выглядит следующим образом: РС = СЗ + Св./з х (1-Иå ), Иå = 1 – (1 – ИФИЗ) х (1- ИФУН) х (1 – ИЭ), где: РС – рыночная стоимость объекта недвижимости; СЗ – рыночная стоимость прав на земельный участок; Св./з – стоимость воспроизводства или замещения улучшений без учета износа; Иå – суммарный износ; ИФИЗ – физический износ; ИФУН – функциональный износ; ИЭ – экономический (внешний) износ. Затратный подход, как правило, не применяется при оценке встроенных помещений. Объект оценки относится к категории отдельно-стоящих зданий. Затратный подход не применялся, поскольку строительство отдельно взятой квартиры является объективно невозможным, расчет же рыночной стоимости квартиры пропорционально её объему в общем строительном объеме здания, дает спорные результаты, т.к. такой подход не учитывает существенные отличия в стоимости строительства различных конструктивных элементов здания (фундаменты, подвальные и чердачные помещения, технические инженерные системы и жилые помещения). Общая характеристика здания

Выбор объектов аналогов При выборе аналогов учитывалась сопоставимость объектов. Сопоставимыми считаются объекты с одинаковыми физическими и экономическими характеристиками. Для оценки методом сравнения продаж были проведены исследования и анализ рынка аналогичной недвижимости Оценщиками были выбраны в качестве аналогов 4 объекта. При подборе информации по ценам сделок (предложений) были использованы данные сайтов – http: //www.kazned.ru; http: //www.tatre.ru; http: //www.avito.ru и др.; информация, предоставленная в сети Интернет. Выбор единицы сравнения В качестве единицы сравнения в рамках данного курсовой работы принимается стоимость единицы площади (1 м2) объекта, т.к. сложившиеся на рынке недвижимости понятия о стоимости объекта в целом, отталкиваются от стоимости его квадратного метра, это в большей степени применимо именно к рынку жилой недвижимости, а именно квартир так как потенциальный покупатель принимая решение о приобретении жилой недвижимости прежде всего ориентируется на его площадь и стоимость 1 м2. Стоимость продажи (предложения) объекта является производной от стоимости единицы площади и не способна в полной мере отразить все необходимые корректировки при проведении расчетов. Краткая характеристика объектов-аналогов представлена в следующей таблице: Сопоставимые объекты-аналоги.

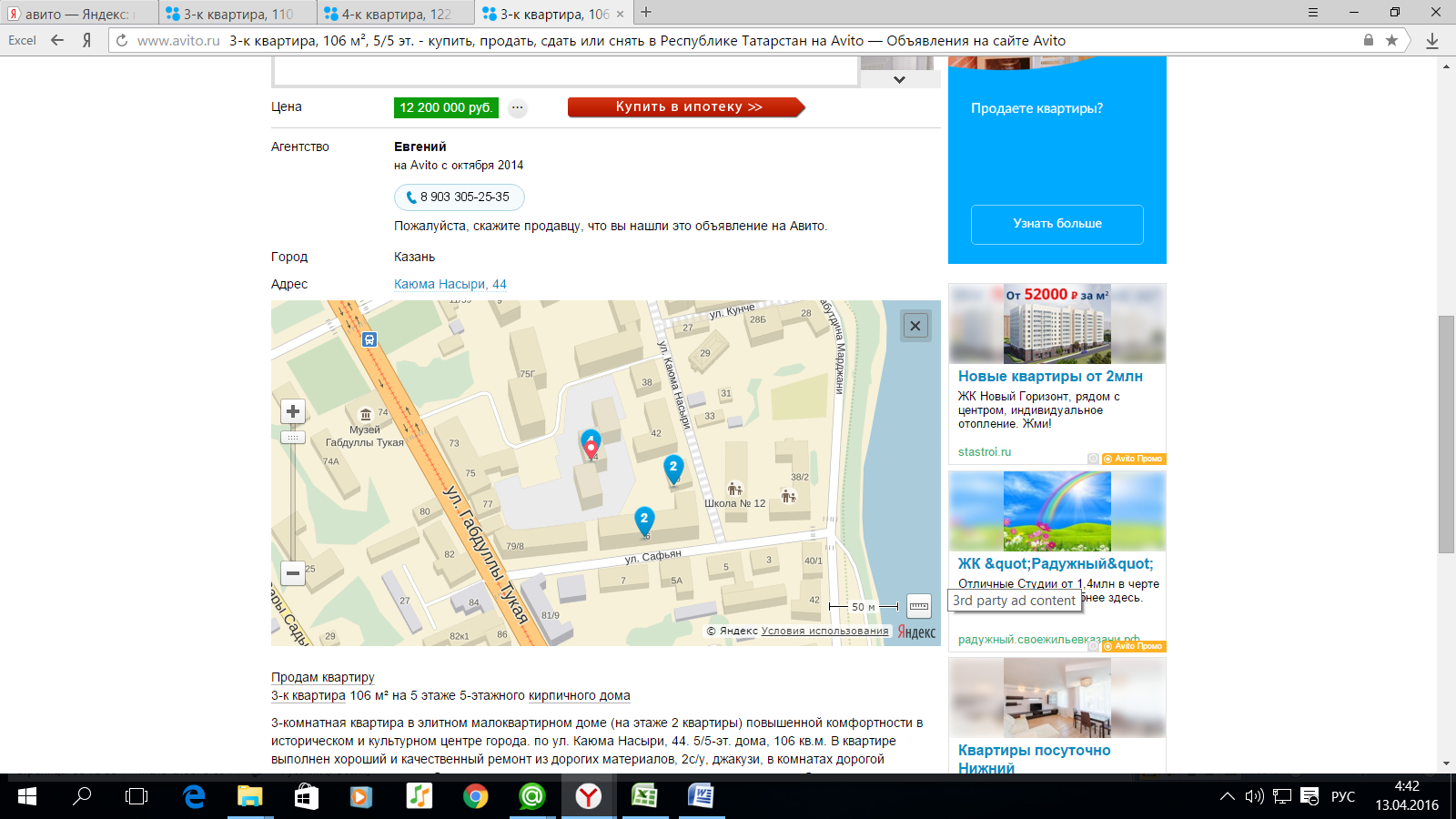

Распечатки страниц с выбранными аналогами представлены в приложении настоящей курсовой работы. Приложения Приложение № 1 Карта месторасположения объекта оценки Приложение № 2. Объекты-аналоги используемые для оценки и дополнительная информация, использованная в отчете Аналог 1. г. Казань, ул.Каюма Насыри дом 44.

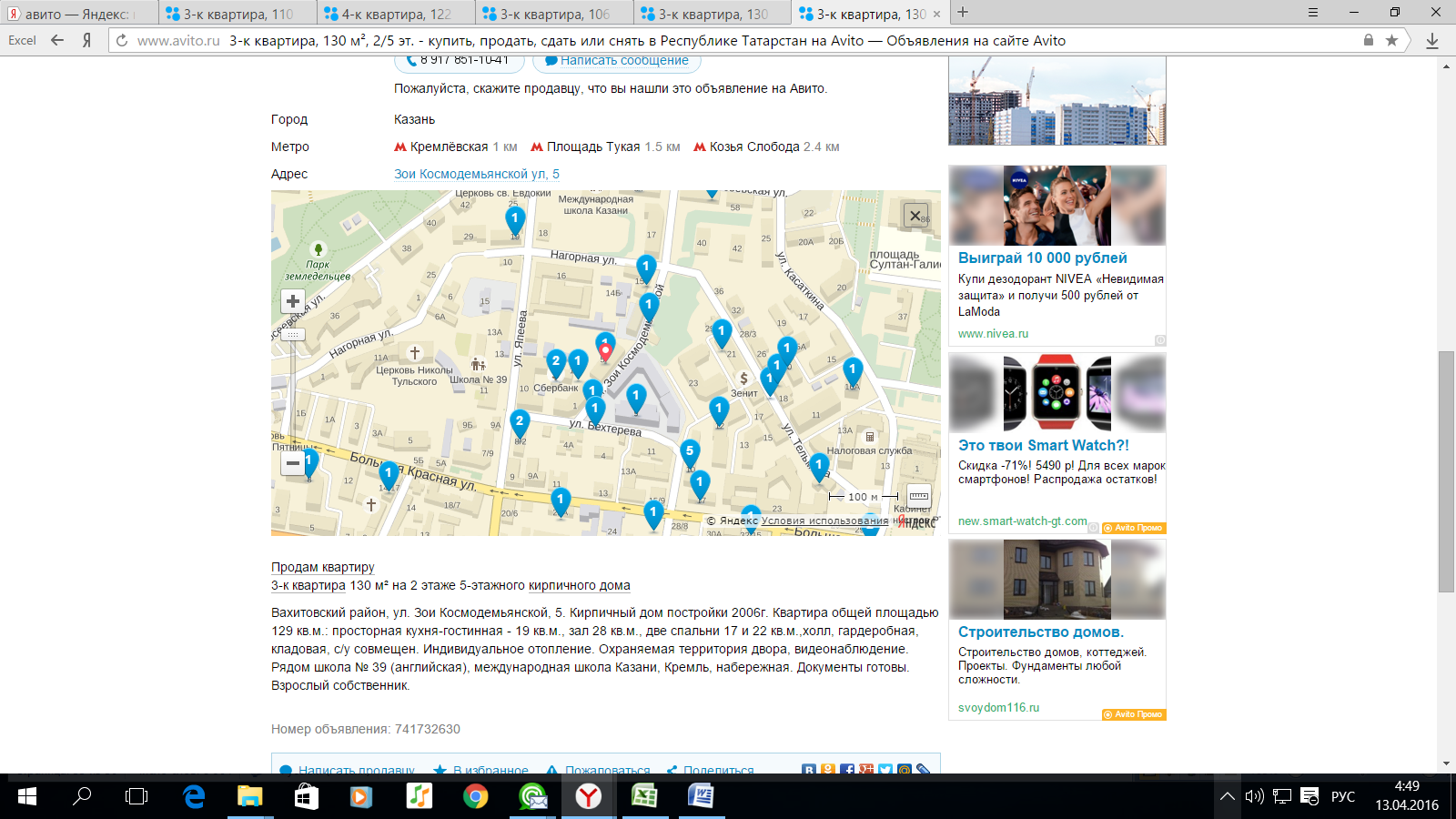

Аналог 2. г. Казань, ул. Зои Космодемьянской дом 5.

Аналог 3. г. Казань, ул. Баумана дом 26.

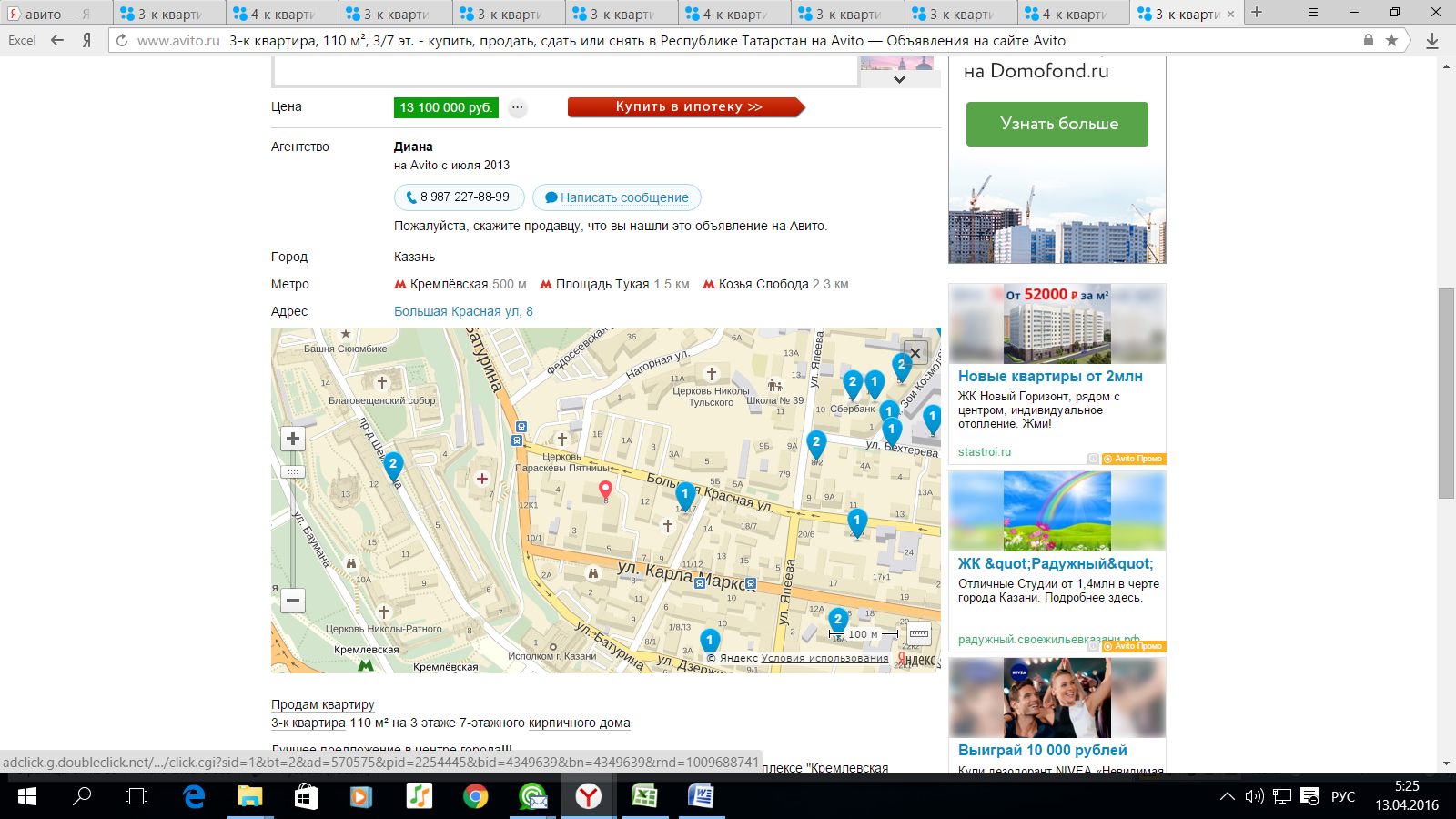

Аналог 4. Г. Казань, ул. Большая Красная дом 8.

Список использованной литературы. Настоящая курсовая работа выполнена в соответствии с документами, регламентирующими практику профессиональной оценочной деятельности. Нормативные акты: 1.Федеральный закон от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в РФ »; 2.Федеральный стандарт оценки " Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО N 1)" Пр. МЭР РФ от 20.05.2015 N 297. 3.Федеральный стандарт оценки " Цель оценки и виды стоимости (ФСО N 2)" Пр. МЭР РФ от 20.05.2015 N 298 4.Федеральный стандарт оценки " Требования к отчету об оценке (ФСО N 3)" Пр. МЭР РФ от 20.05.2015 N 299 5.Федеральным стандартом оценки «Оценка недвижимости ( ФСО №7 )», обязательного к применению при осуществлении оценочной деятельности, утвержденного приказом Минэкономразвития России от 25 сентября 2014 года №611; 6.Стандарты и правила оценочной деятельности, утвержденные СРО «Общероссийская общественная организация «Российское общество оценщиков». Научная литература: 1.Гражданский кодекс Российской Федерации. 2.Федеральный Закон от 29 июля 1998г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации». 3.Генри С. Харрисон. Оценка недвижимости / Учебное пособие // Пер. с англ.- М.: РИО, 1994. – 231 с. 4.Тарасевич Е.И. Методы оценки недвижимости. СПб: ТОО «Технобалт», 1995. 247 с. 5.Правила оценки физического износа жилых зданий: ВСН 53-86 (р) Госгражданстроя. - М.: Прейскурантиздат, 1988. 6.Ким Е.П. Техническая инвентаризация зданий жилищно-гражданского назначения. Практическое руководство. - М.: «Экспертное бюро - М», 1997. - 224с. Информационно-аналитические материалы: 1. Источники информации представленные в сети Интернет (http: //www.kazned.ru; http: //www.kazan.mlsn.ru/; http: //www.avito.ru; и др.) 2. Методические материалы исполнителя курсовой работы. Теоретическая часть Правовые основы регулирования оценочной деятельности. Стандарты оценки. Под оценочной деятельностью в законодательстве Российской Федерации понимается профессиональная деятельность субъектов оценочной деятельности - специалистов-оценщиков, направленная на установление в отношении объектов оценки рыночной, либо какой-либо иной стоимости. Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: -одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; -стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; -объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки; -цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; -платеж за объект оценки выражен в денежной форме. Основой правового регулирования оценочной деятельности является Закон об оценочной деятельности №135-ФЗ от 29 июля 1998 года, а также Федеральные стандарты оценки:

Законом установлено, что основанием для проведения оценки объекта является до- говор между оценщиком и заказчиком, отвечающий обязательным требованиям, а в отдельных случаях оценка, в том числе повторная, может быть проведена на основании определения суда. Закон определил общие требования к содержанию отчета об оценке, который не должен допускать неоднозначного толкования или вводить в заблуждение, и регламентировал процедуру оспоримости содержащихся в отчете сведений. Законом определены права оценщика по выбору стандартов и методов оценки, на доступ к информации, на коммерческую тайну, на привлечение к участию в проведении оценки иных оценщиков и специалистов, а также право на отказ от оценки. Законом предусмотрены обязанности оценщика, который должен соблюдать закон и принятые на его основе нормативные правовые акты и стандарты, обеспечивать сохранность документов, информировать заказчика о требованиях законодательства Российской Федерации об оценочной деятельности, предоставлять документ, подтверждающий профессиональность знаний в области оценочной деятельности, соблюдать конфиденциальность полученных сведений. Проведение оценки объектов оценки является обязательным в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Р Ф, субъектам Р Ф либо муниципальным образованиям, в том числе: -при определении стоимости объектов оценки, принадлежащих Р Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду; -при использовании объектов оценки, принадлежащих Российской Федерации, субъектам Р Ф либо муниципальным образованиям, в качестве предмета залога; при продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям; -при переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Р Ф, субъектам Р Ф или муниципальным образованиям; -при передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц, а также при возникновении спора о стоимости объекта оценки, в том числе: -при национализации имущества; -при ипотечном кредитовании физ лиц и юр лиц в случаях возникновения споров о величине стоимости предмета ипотеки; -при составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества; -при выкупе или ином предусмотренном законодательством Р Ф изъятии имущества у собственников для государственных или муниципальных нужд; -при проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения -спора об исчислении налогооблагаемой базы. Кроме законодательства, регулирующего оценочную деятельность, особое внимание у оценщиков вызывает законодательство, регулирующее право собственности и иные вещные права, отдельные виды обязательств и имущественные отношения относительно объектов оценки. Основой такого законодательства служит Гражданский кодекс РФ, другие законодательные и нормативные акты, в том числе по приватизации, банкротству, аренде, залогу, ипотеке и др. Оценщики в своей деятельности должны руководствоваться стандартами оценки. Стандарты оценки – правила оценки, обязательные к применению субъектами оценочной деятельности, разрабатываемые и утверждаемые в соответствии с законодательством. Информационная база оценки Информационное обеспечение – основа процесса оценки бизнеса. Без предваритель- ного анализа объёмов необходимой информации, источников её получения и затрат (финансовых, трудовых) невозможно правильно составить график проведения оценки, определить методику выполнения работ и сформировать бюджет проекта. Необходимая для процесса оценки информация может быть классифицирована следующим образом: - по источникам: полученная на рынке, полученная в оцениваемой компании; -по типу: юридическая, финансовая, техническая, коммерческая; - по масштабам: общеэкономическая, отраслевая, об отдельном предприятии и его подразделениях. К основным источникам информации, которые использует оценщик, относят: статистическую и прогнозную информацию о рынке, отрасли, стране, регионе функционирования предприятия; баланс предприятия; отчёт о прибылях и убытках; отчёт о движении денежных средств; сведения об имущественном комплексе предприятия.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1168; Нарушение авторского права страницы