|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные принципы организации финансов корпорацииСтр 1 из 3Следующая ⇒

Основные принципы организации финансов корпорации ПРИНЦИПЫ Принцип саморегулирования (самостоятельности) заключается в предоставлении предприятиям (корпорациям) полной самостоятельности в принятии и реализации решений по производственному и научно-техническому развитию, исходя из имеющихся материальных, трудовых и финансовых ресурсов. Самостоятельность обеспечивается государственной гарантией невмешательства в оперативную и стратегическую деятельность предприятий, кроме случаев, оговоренных законом. Если предприятие не нарушает, например, законодательство в области экологии, то оно вправе вести производственную деятельность по выбранной технологии Учредители могут избрать любой вид деятельности, разрешенный законодательством. Нужно только помнить, что некоторые виды деятельности подлежат лицензированию. Лицензирование вводится для того, чтобы в рискованных областях деятельности (строительство, транспорт и другие), выполнялись требования к уровню квалификации работников и другие требования, снижающие риск катастрофы. Выбор масштабов деятельности, место и способы реализации планов остается за предпринимателями. Принцип самоокупаемости предполагает финансирование простого воспроизводства и уплату налогов в бюджет за счет собственных источников предприятия. Принцип самофинансирования предполагает рентабельную работу, способность предприятия обеспечивать себя всеми необходимыми ресурсами не только для простого воспроизводства, но и для расширения масштабов деятельности. Предприятие наделяется некоторыми ресурсами при создании, затем приращивает свои ресурсы в результате своей деятельности и должно рассчитывать только на свои силы. Материальная заинтересованность и ответственность вытекает из самой цели предпринимательской деятельности – получение прибыли. В процессе своей деятельности предприятие принимает на себя ряд обязательств – платить зарплату работникам, налоги государству, поставщикам за поставленную продукцию, банкам за полученные кредиты и т.п. Ответственность должна быть обеспечена финансовыми резервами. Предприятие отвечает по своим обязательствам всем своим имуществом, а учредители фирмы отвечают только своим вкладом в уставный капитал. Принцип деления источников формирования ОС на собственные и заемные предполагает различную их структуру в зависимости от отраслевой принадлежности предприятия. В деятельности компании важно научиться различать собственные и заемные (привлеченные) средства. Первые находятся у предприятия постоянно и могут быть использованы в любое время и в любом направлении. Вторые находятся в распоряжении предприятия временно и должны быть возвращены владельцу в оговоренный срок. Привлекать средства от третьих лиц – нормальное явление в бизнесе, но использовать их надо эффективно, чтобы они принесли прибыль в размере, не ниже процентов, которые надо заплатить за их использование. И уж совсем недопустимо расходовать заемные средства на потребление, поскольку в этом случае возвратить их становится проблемой.

Понятие и сущность корпоративного управления. Корпоративная миссия, связь со стратегическими целями Определение в узком смысле: Корпоративное управление – это процесс в соответствии с которым корпорация представляет и обслуживает интересы инвесторов. Определение в широком смысле: Корпоративное управление – это процесс, в соответствии с которым устанавливается баланс между экономическими и социальными целями, между индивидуальными и общественными интересами. Корпоративное управление – это комплекс взаимоотношений и взаимодействия между менеджерами компаний и владельцами (акционерами/собственниками) с целью обеспечения эффективной деятельности компании, повышения инвестиционной привлекательности и стоимости бизнеса, защите интересов владельцев, а также других заинтересованных сторон (кредиторов, персонала компании, государства и др.) Схема системы корпоративного управления Потоки в данной системе распределены следующим образом: ü от Акционеров к Генеральному директору и менеджменту поступает капитал, Генеральный директор и менеджмент обязуется предоставлять Акционерам прозрачную финансовую отчетность. ü от Акционеров исходит контроль за деятельностью Совета директоров, а Совет директоров предоставляет информацию и индивидуальную отчетность Акционерам. ü Генеральный директор и менеджмент предоставляют оперативные данные и информацию о ходе реализации стратегии Совету директоров, а он в свою очередь осуществляет надзор за деятельностью компании и генерального директора. Построение системы корпоративного управления состоит из следующих этапов: 1. разработки единых принципов работы корпорации в виде миссии, философии или иного основополагающего документа; 2. определения целей деятельности корпорации и способов мотивации ее собственников; 3. выбора организационной структуры, адекватной поставленным целям. Миссия – это значительно более определенный, по сравнению с видением, ориентир. четко обозначает смысл существования организации, учитывает интересы социума (государства, местного сообщества и пр.), партнеров (клиентов, поставщиков и пр.), владельцев (инвесторов) и ее сотрудников. Видение и миссия задают общее представление об организации без конкретных количественных характеристик. Наличие миссии позволяет направить усилия всех сотрудников на достижение единых непротиворечивых целей. Цель представляет собой конкретизацию миссии компании. Стратегические цели – показатели направления деятельность компании. Экономические цели компании – показатели: количественные (цифры дохода, оборота, доли рынка и т.д.); качественные (стремление стать абсолютным новатором в своей сфере, достичь технологического превосходства и т.д.) Функциональные обязанности

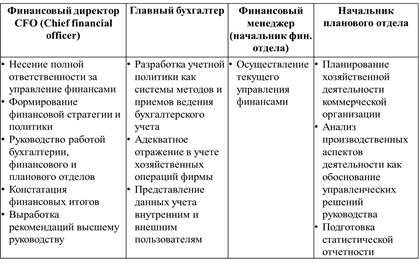

Задачи финансовых служб корпораций: Обеспечивать: 1. финансово-кредитное планирование (подразделения); 2. регулярное поступление выручки от реализации (расчеты); 3. эффективное использование ОС и ОбС (показатели); 4. анализ оперативной, статистической информации и бухгалтерской отчетности (отклонения от планов).

Содержание и область применения основных методов нормирования оборотных средств. Методы расчета нормативов оборотных средств:

– метод прямого счета, предусматривающий определение оборотных средств по каждому элементу; – аналитический метод, когда используют фактические данные о величине оборотных средств за определенный период с исключением излишних и ненужных, с соответствующим внесением необходимых поправок; – коэффициентный метод, предусматривающий определение нового норматива оборотных средств путем внесения изменений в прежний норматив с учетом роста объема производства и ускорения оборачиваемости оборотных средств.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются. При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

Содержание и структура затрат на производство и реализацию продукции, работ и услуг Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. Издержки — это совокупность различных видов затрат на производство и продажу продукции. Затраты характеризуются:

Если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д. (запасы в незавершенном производстве, запасы готовой продукции и т. п.) Состав затрат,

Материальные затраты Это затраты на приобретение: • сырья, основных и вспомогательных материалов, используемых в производственном процессе; • запасных частей, комплектующих изделий, тары и др. • топлива, воды и энергии всех видов, используемых на производственные нужды и отопление; • работ и услуг производственного характера (транспортные услуги, контроль за соблюдением технологического процесса, техобслуживание основных фондов, средств связи, компьютерной техники и др.); • на содержание и эксплуатацию природоохранных сооружений. Затраты на оплату труда • Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки от реализации продукции (работ, услуг); • Премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство; • Начисления стимулирующего или компенсирующего характера – надбавки за работу в ночное время, в многосменном режиме, совмещение профессий, работу в выходные и праздничные дни; • Надбавки по районным коэффициентам • Суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования (договорам негосударственного пенсионного страхования) и личного медицинского страхования. Отчисления Определяются суммой единого социального налога по установленным законодательством нормам. Амортизационные отчисления • Сумма амортизационных отчисленийопределяется исходя из балансовой стоимости основных производственных фондов и нематериальных активов и утвержденных в установленном порядке норм амортизации, учитывая ускоренную амортизацию их активной части Прочие затраты • Налоги, сборы, отчисления в социальные внебюджетные фонды в порядке, установленном законодательством (земельный налог, экономические платежи, плата за недра и др.); • Платежи по обязательному и добровольному страхованию имущества; • Расходы по обслуживанию объектов жилищной и коммунальной сферы (жилой фонд, общежития, детские сады и лагеря, базы отдыха и др.); • Расходы по маркетингу (изучение рынков сбыта продукции, реклама, участие в выставках и т.п.).

Материальные затраты Это затраты на приобретение: • сырья, основных и вспомогательных материалов, используемых в производственном процессе; • запасных частей, комплектующих изделий, тары и др. • топлива, воды и энергии всех видов, используемых на производственные нужды и отопление; • работ и услуг производственного характера (транспортные услуги, контроль за соблюдением технологического процесса, техобслуживание основных фондов, средств связи, компьютерной техники и др.); • на содержание и эксплуатацию природоохранных сооружений. Затраты на оплату труда • Суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки от реализации продукции (работ, услуг); • Премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство; • Начисления стимулирующего или компенсирующего характера – надбавки за работу в ночное время, в многосменном режиме, совмещение профессий, работу в выходные и праздничные дни; • Надбавки по районным коэффициентам • Суммы платежей (взносов) работодателей по договорам обязательного и добровольного страхования (договорам негосударственного пенсионного страхования) и личного медицинского страхования. Амортизационные отчисления • Сумма амортизационных отчисленийопределяется исходя из балансовой стоимости основных производственных фондов и нематериальных активов и утвержденных в установленном порядке норм амортизации, учитывая ускоренную амортизацию их активной части Прочие затраты • Налоги, сборы, отчисления в социальные внебюджетные фонды в порядке, установленном законодательством (земельный налог, экономические платежи, плата за недра и др.); • Платежи по обязательному и добровольному страхованию имущества; • Расходы по обслуживанию объектов жилищной и коммунальной сферы (жилой фонд, общежития, детские сады и лагеря, базы отдыха и др.); • Расходы по маркетингу (изучение рынков сбыта продукции, реклама, участие в выставках и т.п.).

26. Порядок планирования затрат на производство и реализацию продукции. Если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д. (запасы в незавершенном производстве, запасы готовой продукции и т. п.) Основные принципы организации финансов корпорации ПРИНЦИПЫ Принцип саморегулирования (самостоятельности) заключается в предоставлении предприятиям (корпорациям) полной самостоятельности в принятии и реализации решений по производственному и научно-техническому развитию, исходя из имеющихся материальных, трудовых и финансовых ресурсов. Самостоятельность обеспечивается государственной гарантией невмешательства в оперативную и стратегическую деятельность предприятий, кроме случаев, оговоренных законом. Если предприятие не нарушает, например, законодательство в области экологии, то оно вправе вести производственную деятельность по выбранной технологии Учредители могут избрать любой вид деятельности, разрешенный законодательством. Нужно только помнить, что некоторые виды деятельности подлежат лицензированию. Лицензирование вводится для того, чтобы в рискованных областях деятельности (строительство, транспорт и другие), выполнялись требования к уровню квалификации работников и другие требования, снижающие риск катастрофы. Выбор масштабов деятельности, место и способы реализации планов остается за предпринимателями. Принцип самоокупаемости предполагает финансирование простого воспроизводства и уплату налогов в бюджет за счет собственных источников предприятия. Принцип самофинансирования предполагает рентабельную работу, способность предприятия обеспечивать себя всеми необходимыми ресурсами не только для простого воспроизводства, но и для расширения масштабов деятельности. Предприятие наделяется некоторыми ресурсами при создании, затем приращивает свои ресурсы в результате своей деятельности и должно рассчитывать только на свои силы. Материальная заинтересованность и ответственность вытекает из самой цели предпринимательской деятельности – получение прибыли. В процессе своей деятельности предприятие принимает на себя ряд обязательств – платить зарплату работникам, налоги государству, поставщикам за поставленную продукцию, банкам за полученные кредиты и т.п. Ответственность должна быть обеспечена финансовыми резервами. Предприятие отвечает по своим обязательствам всем своим имуществом, а учредители фирмы отвечают только своим вкладом в уставный капитал. Принцип деления источников формирования ОС на собственные и заемные предполагает различную их структуру в зависимости от отраслевой принадлежности предприятия. В деятельности компании важно научиться различать собственные и заемные (привлеченные) средства. Первые находятся у предприятия постоянно и могут быть использованы в любое время и в любом направлении. Вторые находятся в распоряжении предприятия временно и должны быть возвращены владельцу в оговоренный срок. Привлекать средства от третьих лиц – нормальное явление в бизнесе, но использовать их надо эффективно, чтобы они принесли прибыль в размере, не ниже процентов, которые надо заплатить за их использование. И уж совсем недопустимо расходовать заемные средства на потребление, поскольку в этом случае возвратить их становится проблемой.

Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 596; Нарушение авторского права страницы