|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

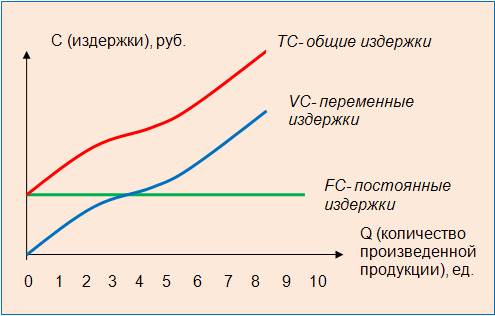

Постоянные, переменные и общие издержки производства.

Постоянные издержки. Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования компании и должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, банковским кредитам, арендные платежи, охрана предприятия, оплата коммунальных услуг (телефон, освещение, канализация), а также повременная зарплата служащим предприятия. Переменные издержки. Переменными называют такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, на большую часть трудовых ресурсов и т.д. Сумма переменных издержек меняется в зависимости от объемов производства. Общие издержки – это сумма постоянных и переменных издержек при каждом данном объеме производства.

При нулевом объеме производства общая сумма издержек равна сумме постоянных издержек фирмы. Затем, при производстве каждой дополнительной единицы продукции (с 1 по 10) общая сумма издержек изменяется на ту же величину, что и сумма переменных издержек. Сумма переменных издержек изменяется, начинаясь из начала координат, а сумма постоянных издержек каждый раз прибавляется к вертикальному измерению суммы переменных издержек для получения кривой общих издержек. Различие между постоянными и переменными издержками имеет существенное значение. Переменные издержки – это издержки, которыми можно оперативно управлять, величина их может быть изменена в течение краткосрочного периода времени путем изменения объема производства. С другой стороны, постоянные издержки, очевидно, находятся вне контроля руководства фирмы. Такие издержки являются обязательными и должны быть оплачены независимо от объемов производства. 10. Методы ценообразования. Виды цен. Существует пять основных методов ценообразования. 1. Ценообразование, ориентированное на издержки (затратное ценообразование ), предполагает установление цены исходя из суммы издержек и той прибыли, которую намеревается получить продавец. В этом случае рассчитываются издержки на производство товара, а затем к этой сумме прибавляется какой-то фиксированный процент. Недостаток этого метода состоит в том, что он совершенно не учитывает интересы потребителя. И действительно, назначая при помощи этого метода цену, производитель совершенно не думает о потребителе, он преследует только свои собственные интересы, стремясь, чтобы его производство было безубыточным. В то же время этот метод ценообразования наиболее прост в применении. Любые наши знания о желаниях потребителей всегда поверхностны и приблизительны, а потому и цена, назначаемая на этом основании, далеко не всегда будет отражать их реальные потребности. Однако наиболее эффективен он в том случае, если его используют все производители: в такой ситуации цены оказываются приблизительно одинаковыми, а ценовая конкуренция сводится к нулю. 2. Близким к затратному является агрегатный метод ценообразования. Его сущность состоит в том, что цена товара определяется не в зависимости от его себестоимости, а в зависимости от суммы себестоимостей его отдельных деталей (естественно, к этому добавляется стандартная наценка).Особенность данного метода состоит не столько в том, что берется в качестве основы при установлении цены, сколько в том, в каких ситуациях он применяется. Как правило, он используется при оценке сложных товаров, состоящих из нескольких компонентов (мебельных гарнитуров, столовых сервизов, сантехники и т. д.). Кроме того, очень целесообразно использовать данный метод при производстве различных модификаций товаров. Допустим, предприятие выпускает мебельные гарнитуры. Одни гарнитуры будут включать в себя диван и два кресла, другие — диван и одно кресло. Понятно, что различие цены этих гарнитуров будет зависеть от количества кресел. 3. Ценообразование, ориентированное на конкуренцию, предполагает: а) продажу товара по среднерыночной цене, рассчитанной на основе цен на аналогичные товары, или б) продажу его по цене аналога (с учетом качества товара, его отличия от аналога и ситуации на рынке), или в) продажу цо цене, которая устанавливается в процессе открытых торгов. В этом случае также учитывается себестоимость, но уже косвенно. Основной ориентир — это, конечно, цены товаров-аналогов. При этом цена может быть как больше, так и меньше цен на аналоги — все зависит от того, каким образом производитель намеревается позиционировать свой товар: как дорогой (престижный), как дешевый или как «обычный», ничем не отличающийся от других товаров. В отличие от двух предыдущих методов, данный метод в большей степени ориентирован на потребителя. Однако главная его ориентация все же состоит в учете рыночных цен. 4. Ценообразование, ориентированное на спрос, опирается: а) на величину экономической выгоды, которую покупатель получает в процессе использования товара, или б) на качественное и количественное исследование потребительских характеристик товара. Разновидностью этого метода является параметрическое определение цены. В этом случае производитель сравнивает свой товар с товарами-аналогами, которые уже имеются на рынке, с точки зрения наиболее важных потребительских качеств. Преимущество данного метода состоит в том, что он наиболее близко стоит, к интересам потребителей и фактически учитывает то, как потребители принимают решение о покупке. Для. потребителя важно купить товар, который обладает оптимальным соотношением цены и качества. Понятно, что дешевые товары скорее расцениваются потребителями как менее качественные, и они обычно готовы платить более высокую цену за товар высокого качества. Именно эту логику и отражает данный метод. 5. Ценообразование, направленное на извлечение целевой прибыли, предполагает, что предприятие исходит из той строго определенной прибыли, которое оно намеревается получить. При ориентации на издержки процент прибыли определяется независимо от размера издержек (допустим, это 50%, добавляемые к себестоимости товара и тогда, когда его себестоимость составляет 100 рублей, и тогда, когда она составляет 120 рублей). При ориентации на целевую прибыль к сумме издержек прибавляется строго фиксированная сумма прибыли (допустим, это 50 рублей, которые прибавляются к себестоимости товара независимо от того, составляет она 100 или 120 рублей). Виды цен Рынок как система взаимоотношений различных покупателей и продавцов характеризуется большим разнообразием видов цен. Классификация их осуществляется по нескольким направлениям. По сферам товарного обслуживания: - оптовые цены, по которым предприятия реализуют в больших объемах продукцию промышленно-технического и потребительского назначения; - розничные цены, по которым товары реализуются конечному потребителю (в основном населению) в ограниченном количестве; - закупочные цены, по которым государство покупает продукцию у сельскохозяйственных предприятий (фермеров); - цены и тарифы на услуги. Тарифы могут относиться к сфере оптовой торговли (например, грузовые транспортные тарифы, фрахт) и розничной (пассажирские тарифы). По способу отражения транспортных расходов: - цены франко-отправления (на товары ограниченного производства и разветвленной сети потребления), включающие транспортные издержки до пункта магистрального транспорта (порта, железнодорожной станции, границы), с учетом или без включения стоимости погрузки, расходы на остальной путь покрывает покупатель (например, франко-судно порт отправления ФОБ – поставщик оплачивает расходы до порта отправления, включая стоимость погрузки груза с причала на теплоход); - цены франко-назначения, включающие транспортные расходы до пункта назначения (например, франко-судно порт назначения и страхование СИФ – поставщик оплачивает все расходы до порта назначения без выгрузки и страховку от риска гибели или порчи товара). Разновидность – франко-склад потребителя: поставщик оплачивает все транспортные расходы, включая пошлину. По формам продаж: - контрактные (договорные) цены – цены фактической договоренности между продавцом и покупателем; - биржевые котировки – это уровень цены товара, реализуемого через биржу; - цены ярмарок и выставок (часто льготные); - аукционные цены. По стадиям продажи: - цены предложения (цены продавца или стартовые), по которым продавец желает продать товар; - цены спроса, по которым покупатель заинтересован приобрести товар; - цены реализации (сделки, продажи, покупки) – фактические или номинальные цены. Их следует отличать от реальных, соотнесенных с уровнем дохода общества или общим уровнем цен. По степени регулирования: - жестко фиксированные; - регулируемые (допускаются изменения в определенных пределах, устанавливаются государством на продукты повышенного социального назначения); - свободные (формируются в соответствии с конъюнктурой рынка). По степени устойчивости во времени: - твердые: устанавливаются при заключении договора на весь срок действия; - подвижные: зафиксированная в договоре цена меняется в момент поставки, если изменилась рыночная цена товара, установленная по оговоренному в контракте источнику; - скользящие: в договоре устанавливается исходная цена и оговаривается порядок (формула) внесения поправок в случае изменения стоимости ценообразующих факторов. Скользящие цены применяются к товарам, требующим длительного срока изготовления; - с последующей фиксацией: в договоре определяются условия фиксации и принцип определения уровня цены: периодичность фиксации, база фиксации, сроки согласования и осуществления фиксации. В качестве базовой цены, ориентира для внесения поправок или фиксации уровня цены при заключении сделки используются: - расчетные цены, которые обосновываются поставщиком для каждого конкретного заказа с учетом его технических и коммерческих условий; - справочные цены, публикуемые в справочниках, каталогах, периодических изданиях. Как правило, это средние цены фактических сделок за определенный период, экспертные оценки, биржевые котировки, цены предложений крупных фирм и т.д.; - цены прейскурантов и ценников. Кроме перечисленных выделяют и другие виды цен, например: - трансфертные (внутрифирменные – для обмена между цехами одного предприятия, дочерними фирмами, заграничными филиалами, конфиденциальны); - мировые (выступают в качестве условной средней стоимости товаров, реализуемых в нескольких странах, на практике, как правило, модальные, т.е. цены отдельных стран – основных производителей товара). Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 646; Нарушение авторского права страницы