|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Нормативно-правовые документы, устанавливающие основные положения регулирования применения таможенных процедурСтр 1 из 11Следующая ⇒

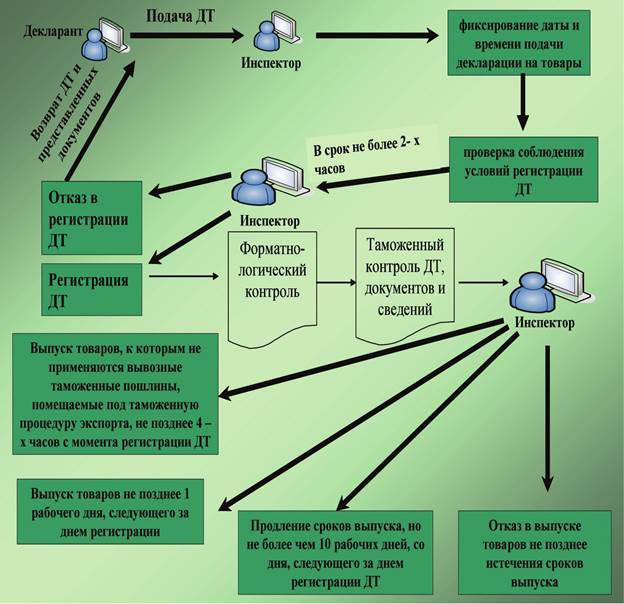

Ответы «Таможенные режимы и специальные таможенные процедуры» Нормативно-правовые документы, устанавливающие основные положения регулирования применения таможенных процедур В соответствии с п. 26 ст. 4 ТК ТС таможенная процедура - совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории таможенного союза или за ее пределами. Содержание таможенных процедур включает: • направление перемещения через таможенную границу; • цель перемещения; • статус товаров; • условия помещения товаров под таможенную процедуру; • порядок применения ограничений, установленных законодательством о регулировании внешнеэкономической деятельности (ВЭД); • порядок применения таможенных пошлин и налогов; • другие требования и условия предусмотренные ТК ТС. Виды таможенных процедур. Выбор и изменение таможенной процедуры 1) выпуск для внутреннего потребления; 2) экспорт; 3) таможенный транзит; 4) таможенный склад; 5) переработка на таможенной территории; 6) переработка вне таможенной территории; 7) переработка для внутреннего потребления; 8) временный ввоз (допуск); 9) временный вывоз; 10) реимпорт; 11) реэкспорт; 12) беспошлинная торговля; 13) уничтожение; 14) отказ в пользу государства; 15) свободная таможенная зона; 16) свободный склад; 17) специальная таможенная процедура (таможенная процедура, определяющая для таможенных целей требования и условия пользования и (или) распоряжения отдельными категориями товаров на таможенной территории таможенного союза или за ее пределами). К принципиальным основам применения таможенных процедур в соответствии с ТК ТС следует отнести: • обязательность заявления таможенной процедуры; • право выбора таможенной процедуры в соответствии с ТК ТС; • соблюдение запретов и ограничений при перемещении товаров под таможенной процедурой; • разрешительный порядок выпуска товаров в соответствии с заявленной процедурой; обязательность соблюдения условий и требований избранной таможенной процедуры, в соответствии с которым товар выпущен; • приостановление действия таможенной процедуры при изменении статуса товара; • право изменения таможенной процедуры на иную в соответствии с ТК ТС (заинтересованное лицо вправе в любое время изменить избранную таможенную процедуру на иную, при условии соблюдения требований изменения избираемой таможенной процедуры). 3.Помещение под таможенную процедуру. Обязанность подтверждения соблюдения условий помещения товаров под таможенную процедуру. Под таможенные процедуры при ввозе товаров в Россию помещаются все товары, за исключением: • произведенных в Казахстане или Белоруссии; • выпущенных в этих странах для свободного обращения (но при условии, что ставки ввозных пошлин на эти товары в России и этих странах одинаковые); • изготовленных из товаров, происходящих с территорий Казахстана или Белоруссии или выпущенных для свободного обращения на территориях этих государств. Таможенные операции -действия, совершаемые лицами и таможенными органами в целях обеспечения соблюдения таможенного законодательства таможенного союза. В местах прибытия могут совершаться следующие таможенные операции, связанные: • с разгрузкой и перегрузкой (перевалкой) товаров, а так же заменой транспортного средства, доставившего товар на таможенной территории Таможенного союза, на другое транспортное средство; • с временным хранением товаров, их таможенным декларированием и выпуском в соответствии с заявленной таможенной процедурой. 4.Таможенный контроль за соблюдением условий таможенных процедур. Ответственность за несоблюдение условий и требований таможенной процедуры. На таможенной территории Таможенного союза при таможенном декларировании товаров в зависимости от заявляемых таможенных процедур и лиц перемещающих товары применяются следующие виды таможенной декларации (ст. 180 ТК ТС). • декларация на товары; • транзитная декларация; • пассажирская таможенная декларация; • декларация на транспортное средство. Формы и порядок заполнения декларации на товары определяются Решением Комиссии Таможенного союза от 20.05.2010 №257 (в ред. от 31.01.2013) «Об инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» (вместе с «Инструкцией о порядке заполнения декларации на товары»)

Характеристика и условия помещения товаров под таможенную процедуру выпуск для внутреннего потребления. Статья 209. Содержание таможенной процедуры выпуска для внутреннего потребления Выпуск для внутреннего потребления – таможенная процедура, при помещении под которую иностранные товары находятся и используются на таможенной территории Таможенного союза без ограничений по их пользованию и распоряжению, если иное не установлено настоящим Кодексом. Возникновение, прекращение обязанности по уплате вывозных таможенных пошлин, налогов и срок их уплаты в отношении товаров помещаемых (помещенных) под таможенную процедуру выпуска для внутреннего потребления. Статья 211. Возникновение, прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру выпуска для внутреннего потребления 1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, возникает у декларанта с момента регистрации таможенным органом таможенной декларации. 2. Обязанность по уплате ввозных таможенных пошлин, налогов прекращается у декларанта: 1) в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, – в случаях, установленных пунктом 2 статьи 80 настоящего Кодекса; 2) в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами: по истечении 5 (пяти) лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления, если не установлен иной срок действия ограничений по пользованию и (или) распоряжению товарами, при условии, что в этот период не наступил срок уплаты ввозных таможенных пошлин, налогов, установленный подпунктом 2) пункта 3 настоящей статьи; по истечении иного установленного срока действия ограничений по пользованию и (или) распоряжению товарами при условии, что в этот период не наступил срок уплаты таможенных пошлин, налогов, установленный подпунктом 2) пункта 3 настоящей статьи; при помещении таких товаров под таможенные процедуры отказа в пользу государства или уничтожения в течение 5 (пяти) лет со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления либо в течение иного установленного срока действия льготы – с момента представления таможенному органу документа, подтверждающего принятие товаров в собственность государства либо его уничтожение; в случаях, установленных пунктом 2 статьи 80 настоящего Кодекса, наступивших в течение 5 (пяти) лет либо в течение иного установленного срока действия льготы со дня выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления; при помещении условно выпущенных товаров под таможенную процедуру реэкспорта при условии, что до такого помещения не наступил срок уплаты ввозных таможенных пошлин, налогов, установленный подпунктом 2) пункта 3 настоящей статьи. 3. Ввозные таможенные пошлины, налоги подлежат уплате в следующие сроки: 1) в отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления, – до выпуска товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления; 2) в отношении товаров, помещенных под таможенную процедуру выпуска для внутреннего потребления с использованием льгот по уплате таможенных пошлин, налогов, сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами: в случае отказа от использования таких льгот – до внесения в таможенную декларацию, поданную для помещения товаров под таможенную процедуру выпуска для внутреннего потребления, изменений в части отказа от использования льгот; в случае совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных в связи с использованием таких льгот, или в нарушение целей, соответствующих условиям представления льгот, – в первый день совершения указанных действий, а если этот день не установлен – в день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру выпуска для внутреннего потребления. 8. Характеристика и условия помещения товаров под таможенную процедуру экспорт. Экспорт таможенная процедура, при которой товары Таможенного союза вывозятся за пределы таможенной территории Таможенного союза и предназначаются для постоянного нахождения за ее пределами гл.31 ст. 212-214 ТК ТС гл. 28 ст. 230-232 Федерального закона от 27.11.2010 N 311-ФЗ (ред. от 21.12.2013) «О таможенном регулировании в Российской Федерации»

Общие положения о таможенном транзите. Таможенный транзит -таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем по таможенной территории таможенного союза, в том числе через территорию государства, не являющегося членом таможенного союза, от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов с применением запретов и ограничений, за исключением мер нетарифного и технического регулирования гл.32 ст. 215-228 ТК ТС гл. 29 ст. 233-237 Федерального закона от 27.11.2010 N 311-ФЗ (ред. от 21.12.2013) «О таможенном регулировании в Российской Федерации»

Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру таможенного транзита. Обеспечение уплаты таможенных платежей может производиться любым из следующих способов (ст. 86 ТК ТС ): • залогом товаров и иного имущества; • банковской гарантией; • внесением денежных средств в кассу или на счет таможенного органа в федеральном казначействе (денежный залог); • поручительством. Лицо, получающее разрешение на таможенный транзит товаров, вправе выбрать любой способ обеспечения уплаты таможенных платежей. Таможенный орган вправе принять решение о таможенном сопровождении в случаях: • определяемых на основе системы управления рисками; • непредставления либо недостаточности обеспечения уплаты ввозных таможенных пошлин, налогов в соответствии с главой 12 ТК ТС. • неоднократного невыполнения перевозчиком обязанностей при перевозке товаров в соответствии с таможенной процедурой таможенного транзита, которое было установлено вступившими в законную силу постановлениями о привлечении к административной ответственности, если хотя бы одно из указанных постановлений не исполнено; • неисполнения перевозчиком обязанности по уплате таможенных пошлин, налогов в соответствии со статьей 227 ТК ТС. Возникновение и прекращение обязанности по уплате вывозных таможенных пошлин и срок их уплаты в отношении товаров таможенного союза, помещаемых (помещенных) под таможенную процедуру таможенного транзита Статья 228. Возникновение и прекращение обязанности по уплате вывозных таможенных пошлин и срок их уплаты в отношении товаров Таможенного союза, помещаемых (помещенных) под таможенную процедуру таможенного транзита 1. Обязанность по уплате вывозных таможенных пошлин в отношении товаров Таможенного союза, помещаемых под таможенную процедуру таможенного транзита в соответствии с подпунктом 5) пункта 2 статьи 215 настоящего Кодекса, возникает у декларанта с момента регистрации таможенным органом транзитной декларации. 2. Обязанность по уплате вывозных таможенных пошлин в отношении товаров Таможенного союза, помещаемых (помещенных) под таможенную процедуру таможенного транзита, прекращается у декларанта: 1) при завершении таможенной процедуры таможенного транзита в соответствии с пунктом 6 статьи 225 настоящего Кодекса, за исключением случая, когда во время действия этой процедуры наступил срок уплаты ввозных таможенных пошлин, налогов; 2) в случаях, установленных пунктом 2 статьи 80 настоящего Кодекса. 3. В случае недоставки товаров в установленное таможенным органом место доставки сроком уплаты вывозных таможенных пошлин считается день регистрации таможенным органом транзитной декларации. 4. Вывозные таможенные пошлины подлежат уплате в размерах, соответствующих суммам вывозных таможенных пошлин, которые подлежали бы уплате при помещении товаров под таможенную процедуру экспорта, исчисленным на день регистрации таможенным органом транзитной декларации. 5. При прекращении в соответствии с подпунктом 1) пункта 2 настоящей статьи обязанности по уплате вывозных таможенных пошлин уплаченные или взысканные в соответствии с пунктами 3 и 4 настоящей статьи вывозные таможенные пошлины подлежат возврату (зачету) в порядке, установленном в соответствии с настоящим Кодексом. Статья 237. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении товаров, помещаемых (помещенных) под таможенную процедуру таможенного склада 1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых под таможенную процедуру таможенного склада, возникает: 1) у декларанта – с момента регистрации таможенным органом таможенной декларации; 2) у владельца таможенного склада – с момента размещения товаров на таможенном складе. 2. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру таможенного склада, прекращается: 1) у декларанта – при размещении товаров на таможенном складе либо при помещении товаров под иную таможенную процедуру, если хранение товаров осуществлялось не на таможенном складе; 2) у владельца таможенного склада – при выдаче товаров с таможенного склада в связи с помещением их под иную таможенную процедуру; 3) у лиц, указанных в подпунктах 1) и 2) настоящего пункта, – когда товары задерживаются в соответствии с главой 21 настоящего Кодекса, а также в случаях, установленных пунктом 2 статьи 80 настоящего Кодекса. 3. Сроком уплаты ввозных таможенных пошлин, налогов считается: 1) у декларанта: в случае утраты товаров до размещения их на таможенном складе, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, – день такой утраты, а если этот день не установлен – день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру таможенного склада; в случае утраты или передачи иному лицу до помещения товаров под иную таможенную процедуру, если хранение товаров осуществлялось не на таможенном складе, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, – день такой утраты, а если этот день не установлен – день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру таможенного склада; 2) у владельца таможенного склада: в случае утраты товаров, за исключением уничтожения (безвозвратной утраты) вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях хранения, – день утраты товаров, а если этот день не установлен – день размещения товаров на таможенном складе; в случае выдачи товаров с таможенного склада без представления в отношении таких товаров документов, подтверждающих помещение их под таможенную процедуру, – день выдачи, а если этот день не установлен – день размещения товаров на таможенном складе; 4. Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, без учета тарифных преференций и льгот по уплате таможенных пошлин, налогов, исчисленным на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру таможенного склада. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении товаров помещаемых (помещенных) под таможенную процедуру переработки на таможенной территории.

Таможенная процедура переработки на таможенной территории представляет собой таможенную процедуру, при которой иностранные товары используются для совершения операций по переработке на таможенной территории Таможенного союза в установленные сроки с полным условным освобождением от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим вывозом продуктов переработки за пределы таможенной территории Таможенного союза гл. 34 ст. 239-251 ТК ТС гл. 31 ст. 244-253 Федерального закона от 27.11.2010 N 311-ФЗ (ред. от 21.12.2013) «О таможенном регулировании в Российской Федерации» Таможенным кодексом Таможенного союза выделяются следующие категории товаров при применении таможенной процедуры переработки: • ввезенные товары для переработки (эту категорию товаров составляют как иностранные, так и товары Таможенного союза, которые используются при переработке); • продукты переработки (товары, которые получаются в результате операций по переработке с ввезенными товарами для переработки); • отходы (товары, образовавшиеся в результате переработки, на получение которых переработка не была направлена); • остатки (не использованные в результате переработки ввезенные товары для переработки). УСЛОВИЯ ПОМЕЩЕНИЕ ТОВАРОВ ПОД ПРОЦЕДУРУ Срок переработки = Возникновение и прекращение обязанности по уплате вывозных таможенных пошлин и срок их уплаты в отношении товаров помещаемых (помещенных) под таможенную процедуру переработки вне таможенной территории. Продукты Переработки - Подлежат помещению под таможенную процедуру реимпорта или экспорт Отходы - Подлежат помещению под таможенную процедуру реимпорта или иную ТП за исключением случая, когда переработаны в состояние, не пригодное для их дальнейшего коммерческого использования Остатки - Подлежат помещению под таможенную процедуру реимпорта или иную ТП

Продуктов переработки • Иностранных товаров не подвергшихся операциям по переработке • Остатков и отходов, образовавшихся в результате переработки В случаях установленных ст. 261 ТК ТС, при возникновении обязанности по уплате таможенных пошлин (Вывозные таможенные пошлины подлежат уплате в размерах, соответствующих суммам вывозных таможенных пошлин, которые подлежали бы уплате при помещении товаров под таможенную процедуру экспорта, исчисленным на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру переработки вне таможенной территории.) Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении товаров помещаемых (помещенных) под таможенную процедуру переработки для внутреннего потребления. Срок переработки = ИЛИ Временный ввоз (допуск) - таможенная процедура, при которой иностранные товары используются в течение установленного срока на таможенной территории Таможенного союза с условным освобождением, полным или частичным, от уплаты ввозных таможенных пошлин, налогов и без применения мер нетарифного регулирования с последующим помещением под таможенную процедуру реэкспорта гл.37 ст. 277-284 ТК ТС гл. 34 ст. 274-280 Федерального закона от 27.11.2010 N 311-ФЗ (ред. от 21.12.2013) «О таможенном регулировании в Российской Федерации»

ОСТАЛЬНОЕ ВСЕ В ПРЕЗЕНТАЦИИ, ТК. ТАМ ВСЕ В СХЕМАХ! Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны. 1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, возникает у декларанта с момента регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободной таможенной зоны, за исключением случаев, предусмотренных в частях второй и третьей настоящего пункта. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны в портовой или логистической СЭЗ, возникает у декларанта с момента их ввоза на территорию портовой или логистической СЭЗ. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, ввозимых на территорию портовой или логистической СЭЗ с территории государства, не являющегося членом таможенного союза, и в отношении которых не предусмотрено таможенное декларирование, возникает у резидента портовой или логистической СЭЗ, заключившего договор, указанный в части второй пункта 1 статьи 11 настоящего Соглашения, с момента ввоза таких товаров на территорию портовой или логистической СЭЗ. 2. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, прекращается у декларанта в случаях: 1) завершения в отношении таких товаров таможенной процедуры свободной таможенной зоны в соответствии с настоящим Соглашением; 2) установленных пунктом 2 статьи 80 Таможенного кодекса таможенного союза. 3. Сроком уплаты ввозных таможенных пошлин, налогов считается: 1) при вывозе с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, до помещения таких товаров под таможенные процедуры, установленные Таможенным кодексом таможенного союза, - день вывоза с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны, а если этот день не установлен - день выявления факта такого вывоза с территории СЭЗ, на которой применяется таможенная процедура свободной таможенной зоны; 2) при передаче товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, иному лицу до помещения таких товаров под таможенные процедуры, установленные Таможенным кодексом таможенного союза, - день передачи товаров, а если этот день не установлен - день выявления факта такой передачи; 3) при утрате товаров, помещенных под таможенную процедуру свободной таможенной зоны, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, за исключением утраты товаров вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, - день утраты товаров, а если этот день не установлен - день выявления факта такой утраты. 4. В случаях, предусмотренных в пункте 3 настоящей статьи, ввозные таможенные пошлины, налоги в отношении иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны, подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении этих товаров под таможенную процедуру выпуска для внутреннего потребления, без учета льгот по уплате таможенных пошлин, налогов, исчисленных на день регистрации таможенным органом таможенной декларации, поданной для помещения этих товаров под таможенную процедуру свободной таможенной зоны, или на день ввоза товаров в портовую или логистическую СЭЗ, если помещение товаров под таможенную процедуру свободной таможенной зоны осуществлялось без таможенного декларирования. Общие положения о свободном складе. Владелец свободного склада: условия включения в реестр владельцев свободных складов, основания для исключения из реестра владельцев свободных складов, обязанности и ответственность владельца свободного склада. Общие положения о свободном складе 1. Территория свободного склада является зоной таможенного контроля. Таможенный контроль на свободном складе осуществляется таможенными органами в соответствии с таможенным законодательством таможенного союза. 2. Требования к оборудованию и обустройству свободного склада в целях проведения таможенного контроля, включая требования по ограждению, оснащению системой видеонаблюдения периметра такой территории, определяются законодательством государств - членов таможенного союза. Обеспечение контрольно-пропускного режима на территории свободного склада, включая определение порядка доступа лиц на такую территорию, осуществляется в соответствии с законодательством государств - членов таможенного союза. Условия включения в реестр владельцев свободных складов Условиями включения юридического лица в реестр владельцев свободных складов являются: 1) нахождение в собственности, хозяйственном ведении, оперативном управлении или аренде сооружений (помещений), предназначенных для использования в качестве свободного склада и отвечающих требованиям, установленным законодательством государства - члена таможенного союза. Если владение сооружениями (помещениями) осуществляется на основании договора аренды, такой договор должен быть заключен на срок не менее чем 3 (три) года на день подачи заявления о включении в реестр владельцев свободных складов, если иное не установлено законодательством государств - членов таможенного союза; 2) отсутствие на день обращения в таможенный орган неисполненной обязанности по уплате таможенных платежей, пеней; 3) отсутствие на день обращения в таможенный орган вступившего в законную силу и неисполненного постановления по делу об административном правонарушении в сфере таможенного регулирования; 4) наличие системы учета товаров, позволяющей сопоставлять сведения, представленные таможенным органам при совершении таможенных операций, со сведениями о проведении хозяйственных операций, в соответствии с требованиями, определенными законодательством государств - членов таможенного союза; 5) соответствие иным требованиям и соблюдение иных условий, которые установлены законодательством государств - членов таможенного союза.

Основания для исключения из реестра владельцев свободных складов Основаниями для исключения юридического лица из реестра владельцев свободных складов являются: 1) несоблюдение условий включения в реестр владельцев свободных складов, установленных подпунктами 1), 4) статьи 4 настоящего Соглашения; 2) заявление владельца свободного склада в письменной форме об исключении его из реестра владельцев свободных складов; 3) ликвидация юридического лица; 4) реорганизация юридического лица, за исключением случаев, установленных законодательством государства - члена таможенного союза; 5) иные основания, установленные законодательством государств - членов таможенного союза.

Обязанности владельца свободного склада

1. Владелец свободного склада обязан: 1) обеспечить соответствие свободного склада установленным требованиям на протяжении всего срока функционирования свободного склада; 2) не допускать проведение с товарами, помещенными под таможенную процедуру свободного склада, операций, не предусмотренных статьей 11 настоящего Соглашения; 3) содействовать осуществлению таможенного контроля; 4) обеспечить, чтобы товары, помещенные под таможенную процедуру свободного склада, а также товары, изготовленные (полученные) из товаров, помещенных под таможенную процедуру свободного склада, не могли быть перемещены за пределы свободного склада, помимо таможенного контроля; 5) соблюдать предусмотренные настоящим Соглашением условия включения его в реестр владельцев свободных складов и выполнять требования таможенных органов; 6) не допускать на свободный склад посторонних лиц, не являющихся работниками свободного склада и не обладающих полномочиями в отношении товаров, находящихся на свободном складе, без разрешения таможенных органов; 7) вести учет и представлять таможенным органам отчетность о товарах, помещенных под таможенную процедуру свободного склада, и произведенных с ними операциях, а также о товарах, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободного склада, в том числе с использованием информационных технологий, в соответствии с законодательством государств - членов таможенного союза; 8) выполнять требования таможенных органов в отношении доступа должностных лиц таможенных органов к товарам, находящимся на свободном складе; 9) исполнить обязанность по уплате ввозных таможенных пошлин, налогов в случаях, предусмотренных статьей 13 настоящего Соглашения; 10) информировать таможенный орган, включивший юридическое лицо в реестр владельцев свободных складов, об изменении сведений, заявленных им при включении в реестр владельцев свободных складов, в течение 5 (пяти) рабочих дней со дня изменения таких сведений. 2. Порядок ведения учета и предоставления отчетности в отношении товаров, помещенных под таможенную процедуру свободного склада, и произведенных с ними операций, а также в отношении товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободного склада, определяется законодательством государств - членов таможенного союза. Любые изменения, происходящие с товарами, помещенными под таможенную процедуру свободного склада, должны отражаться в учетных документах. Ответственность владельца свободного склада За неисполнение обязанностей, предусмотренных таможенным законодательством таможенного союза и законодательством государств - членов таможенного союза, владельцы свободных складов несут ответственность в соответствии с законодательством государств - членов таможенного союза. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов и срок их уплаты в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободного склада. 1. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободного склада, возникает у декларанта с момента регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободного склада. 2. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободного склада, прекращается у декларанта в случаях: 1) завершения в отношении таких товаров таможенной процедуры свободного склада в соответствии с настоящим Соглашением; 2) установленных пунктом 2 статьи 80 Кодекса. 3. Сроком уплаты ввозных таможенных пошлин, налогов считается: 1) при вывозе с территории свободного склада иностранных товаров, помещенных под таможенную процедуру свободного склада, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада, до помещения таких товаров под таможенные процедуры, установленные Кодексом, - день вывоза с территории свободного склада, а если этот день не установлен - день выявления факта такого вывоза с территории свободного склада; 2) при утрате товаров, помещенных под таможенную процедуру свободного склада, и (или) товаров, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободного склада, за исключением утраты товаров вследствие аварии или действия непреодолимой силы либо естественной убыли при нормальных условиях перевозки (транспортировки) и хранения, - день утраты товаров, а если этот день не установлен - день выявления факта такого вывоза с территории свободного склада. 4. В случаях, указанных в пункте 3 настоящей статьи, ввозные таможенные пошлины, налоги в отношении иностранных товаров, помещенных под таможенную процедуру свободного склада, подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, без учета льгот по уплате таможенных пошлин, налогов, исчисленных на день регистрации таможенным органом таможенной декларации, поданной для помещения товаров под таможенную процедуру свободного склада. Ответы «Таможенные режимы и специальные таможенные процедуры» Нормативно-правовые документы, устанавливающие основные положения регулирования применения таможенных процедур В соответствии с п. 26 ст. 4 ТК ТС таможенная процедура - совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории таможенного союза или за ее пределами. Содержание таможенных процедур включает: • направление перемещения через таможенную границу; • цель перемещения; • статус товаров; • условия помещения товаров под таможенную процедуру; • порядок применения ограничений, установленных законодательством о регулировании внешнеэкономической деятельности (ВЭД); • порядок применения таможенных пошлин и налогов; • другие требования и условия предусмотренные ТК ТС. Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 2223; Нарушение авторского права страницы

помещением под процедуру реимпорта

помещением под процедуру реимпорта