|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управление текущими финансовыми потребностями

Текущие финансовые потребности (по мнению автора термина Е. С. Стояновой) характеризуют разницу между средствами, авансированными в оборотные активы, и величиной кредиторской задолженности по товарным операциям или общей ее суммой. Их устанавливают по формуле

где ТФП – текущие финансовые потребности; ОА – оборотные активы (итог раздела II баланса); ДС – денежные средства, находящиеся на расчетных и специальных счетах в банках и кассе; КЗ – кредиторская задолженность на последнюю отчетную дату. Текущие финансовые потребности как абсолютный показатель оказывают непосредственное влияние на финансовое состояние корпорации и показывают ее потребность в краткосрочном банковском кредите, ТФП определяют в абсолютной сумме или в процентах к выручке (нетто) от реализации продукции (объему продаж), а также по времени относительно оборота (в днях или месяцах). Относительную величину текущих финансовых потребностей определяют по формуле

Пример Оборотные активы предприятия на последнюю отчетную дату – 35, 6 млн руб.; денежные средства – 4, 2 млн руб.; кредиторская задолженность – 29, 4 млн руб.; среднедневной объем выручки от реализации – 8, 0 млн руб. Тогда

Если результат равен 25%, то дефицит оборотных средств у корпорации эквивалентен 1/4 ее годового объема реализации. Поэтому 90 дней в году она работает только на то, чтобы покрыть свои текущие финансовые потребности. Изучение роли ТФП в обороте корпорации требует расчета среднего периода оборачиваемости денежных активов, т.е. времени, необходимого для трансформации средств, вложенных в материальные запасы и дебиторскую задолженность, в наличные денежные средства на счетах в коммерческих банках:

где ПОда – период оборачиваемости денежных активов, дни; ПОз – период оборачиваемости запасов, дни; ПОдз – период оборачиваемости дебиторской задолженности, дни; ПОпр – период оборачиваемости прочих оборотных активов, дни; ПОкз – период оборачиваемости (средний срок оплаты) кредиторской задолженности, дни. Период оборачиваемости отдельных элементов оборотных активов и кредиторской задолженности устанавливают по формулам:

где Показатели в числителе приведенных формул вычисляют как средние величины между началом и концом периода (квартала, года). Каждая корпорация заинтересована в снижении показателей оборачиваемости отдельных элементов оборотных активов и увеличении среднего срока погашения кредиторской задолженности с целью снижения общего периода оборота всех оборотных активов. Важно, чтобы кредит поставщиков (коммерческий кредит) в большей степени перекрывал дебиторскую задолженность, тогда у корпорации-продавца не будет дефицита денежных средств. На величину текущих финансовых потребностей влияют следующие факторы: • темпы инфляции в стране; • длительность производственного (операционного) цикла; • темпы роста объема производства и продажи товаров; • сезонность производства и реализации продукции в таких отраслях, как сельское хозяйство и перерабатывающая промышленность; • состояние рыночной конъюнктуры; • величина маржинального дохода (прибыли) в общем объеме выручки от продаж. Величину маржинального дохода (МД) устанавливают по формуле

где ВР – выручка (нетто) от реализации товаров; ПИ – переменные издержки, которые непосредственно зависят от изменения объема производства (материальные затраты, оплата труда производственных рабочих, транспортные услуги и т.д.). Норму маржинального дохода (Нмд) рассчитывают по формуле Чем меньше объем маржинального дохода, тем в большей степени кредит поставщиков может компенсировать дебиторскую задолженность покупателей (клиентов). Противоречие между указанными параметрами состоит в том, что при высокой норме маржинального дохода и, казалось бы, небольшой степени зависимости корпорации-продавца от закупки сырья и материалов приходится просить поставщиков о более длительных отсрочках платежей за поставки. Пример Произведем расчет оптимальной длительности отсрочек по дебиторской задолженности, а также по платежам поставщикам (кредиторской задолженности). Время отсрочки платежа за поставки определяют по формуле

где Во – время отсрочки платежа за поставки материальных ресурсов, мсс. (дни); ДЗ – дебиторская задолженность в денежном выражении; КЗ – кредиторская задолженность в стоимостном выражении. В качестве примера рассмотрим две корпорации (№ 1 и № 2), которые получают одномесячные отсрочки платежей от поставщиков и, в свою очередь, предоставляют такие же отсрочки покупателям готовой продукции. Нормальна ли такая ситуация? Скорее всего, нет. Все зависит от удельного веса потребляемых материалов в объеме продаж (от структуры делового оборота). Если месячный оборот корпорации № 1 – 5, 88 млн руб., а стоимость потребляемых материалов – 2, 94 млн руб. (50%), то дебиторскую задолженность покрывают кредитом поставщиков только на 50% (2, 94: 5, 88 × 100). Корпорация № 2 имеет аналогичный месячный оборот (5, 88 млн руб.). Однако объем потребляемых материалов у нее равен 1, 47 млн руб., или 25% (1, 47: 5, 88 × 100). Норма маржинального дохода = 75% (4, 41: 5, 88 × 100), т.е. выше, чем у корпорации № 1 (50%). Следовательно, корпорации № 1 требуется двухмесячная отсрочка по платежам поставщикам (5, 88: 2, 94), чтобы компенсировать одномесячную отсрочку своим дебиторам (соотношение 2: 1). Для более успешно работающей корпорации № 2 (Нмл = 75%) это соотношение равно 4: 1 (5, 88 / 1, 47), т.е. ей требуется уже четырехмесячная отсрочка по расчетам с поставщиками. Пример Годовой оборот (объем продаж) корпорации № 3 – 75, 6 млн руб. Покупателям предоставляют 30-дневную отсрочку (1/12 года). Дебиторская задолженность составляет 6, 3 млн руб. (75, 6 млн руб.: 12 мес.). Норма маржинального дохода = 25%. Стоимость потребляемых материалов = 4, 725 млн руб. [(75, 6 – 18, 9): 12 мес.]. Месячный дефицит денежных средств у корпорации-продавца – 1, 575 млн руб. (6, 3 – 4, 725). Эта ситуация означает, что корпорации № 3 следует просить у своих поставщиков отсрочку платежей в 1, 33 мес. (6, 3: 4, 725), или 40 дн. (30 дн. к 1, 33). Итак, в течение месяца из оборота корпорации № 3 отвлекается в дебиторскую задолженность 6, 3 млн руб., а кредит поставщиков покрывает только 4, 725 млн руб. Если по истечении месяца данная корпорация не погасит кредиторскую задолженность в сумме 4, 725 млн руб., то поставщики не поставят ей материальные ресурсы для продолжения производственного цикла в следующем месяце. Из приведенных примеров можно сделать следующие выводы: • чем больше норма маржинального дохода, тем выше текущие финансовые потребности. Более того, у корпораций с повышенной нормой маржинального дохода текущие финансовые потребности растут быстрее выручки от реализации продукции; • чтобы величина текущих финансовых потребностей стала отрицательной и превратилась в источник финансирования оборотных активов, корпорации № 1 следует просить у своих поставщиков 2, 5–3-месячную отсрочку платежей за поставляемые материальные ресурсы, а корпорации № 2 – 4, 5–5-месячную. Подобная отсрочка практически невозможна в условиях современного платежного кризиса. Поэтому целесообразно находить альтернативные источники финансирования текущих финансовых потребностей. Одним из дополнительных источников покрытия ТФП являются скидки с цены товаров, предоставляемые поставщиком (продавцом) покупателю за сокращение срока расчетов. Данный источник часто называют спонтанным финансированием. Предоставляя покупателю отсрочку платежа за товар, продавец выдает своему партнеру кредит, который не является бесплатным. Кому же приходится платить из своих доходов, предоставляя отсрочку платежа контрагенту (допустим, на 30 дней)? Продавец идет на упущенную выгоду (прибыль) как минимум в размере банковского процента, который он мог бы получить на эту сумму за 30 дней, если бы имел ее немедленно, положив деньги на депозитный счет в банке. С другой стороны, продавцу часто трудно продать свой товар, не предоставив коммерческого кредита покупателю, чтобы сохранить свои позиции на рынке. Если покупатель оплатит товар ранее договорного срока, то можно воспользоваться скидкой с его цены. После этого срока покупатель платит по полной цене (без скидки), но в пределах договорного срока. Что же выгоднее: оплатить товар ранее договорного срока, обратившись для этого в банк за кредитом, или дождаться договорного срока и потерять скидку? Упущенная выгода покупателя в случае отказа от скидки отличается от средней ставки банковского процента. Упущенную выгоду покупателя устанавливают по известной формуле, предложенной Ю. Бригхэмом и Л. Гапенски:

где Дс – договорной срок оплаты товара, дни; Лс – льготный срок оплаты товара, дни. Если результат превысит среднюю ставку банковского процента (СП), то покупателю выгоднее обратиться в банк за кредитом и оплатить товар в течение льготного срока. Пример Товар А продают на следующих условиях: цена =18 тыс. руб.; скидка = 2% при платеже в 15-дневный срок, а договорной срок – 30 дней; СП =12% годовых.

1. Дополнительная выгода покупателя от досрочной оплаты товара составит: 18 000 руб. × 49, 6% = 8928 руб. 2. Сумма процентов за кредит: 18 000 руб. × 12% = 2160 руб. 3. Чистая выгода покупателя в расчете на год: 8928 руб. – 2160 руб. = 6768 руб. 4. Чистая выгода покупателя в расчете на месяц: 6768 руб.: 12 == 564 руб. Поскольку потенциальная выгода покупателя 49, 6% > 12%, то имеет смысл воспользоваться предложением продавца о скидке с цены товара и оплатить его в течение льготного срока. Упущенную выгоду продавца товара (скидка с цены товара, ожидание платежа, хотя и сокращенное) можно считать своеобразной компенсацией за успех в конкурентной борьбе. Способы покрытия ТФП корпораций следующие: • коммерческий кредит, который часто сопровождается движением векселей; • спонтанное финансирование; • факторинг (инкассирование – продажа дебиторской задолженности с дисконтом банкам или факторским корпорациям); • краткосрочный банковский кредит; • краткосрочные займы, предоставляемые сторонними корпорациями (например, финансово-промышленными группами, холдинговыми корпорациями и др.). Выбор того или иного способа покрытия ТФП зависит от особенностей деятельности хозяйствующего субъекта, его финансового потенциала, квалификации финансистов и иных факторов внутреннего и внешнего характера. Управление запасами Материально-производственные запасы {МПЗ) – оборотные активы корпорации, в которые вложены денежные средства и используемые им: • в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг; • в виде готовой продукции, предназначенной для реализации; • для управленческих нужд. Производственные запасы подразделяют также: • на запасы текущего хранения, которые выражают постоянно обновляемую их часть, образуемую на регулярной основе и потребляемую в производственном процессе; • запасы сезонного хранения, формируемые исходя из сезонных особенностей закупок и потребления сырья и материалов; • запасы целевого назначения, размер которых определяют исходя из специфических целей деятельности корпорации (например, для проведения научно-исследовательских и опытно-конструкторских работ, изготовления промышленного образца и др.). Под управлением понимают учет, анализ, планирование и контроль состояния запасов и принятие решений, направленных на экономию времени и средств за счет минимизации затрат, необходимых для формирования и хранения запасов, обеспечивающих непрерывность воспроизводственного процесса в корпорации. Эффективное управление запасами направлено на решение следующих ключевых задач: • ускорение оборачиваемости МПЗ; • снижение производственных потерь из-за дефицита отдельных видов материальных ресурсов; • уменьшение излишка МПЗ, которые ухудшают ликвидность баланса и иммобилизуют дефицитные для корпорации денежные средства; • снижение риска старения и порчи материалов; • уменьшение затрат на хранение МПЗ. Управление запасами находится в компетенции менеджеров по производству. От решений финансового директора зависит установление потребности в источниках средств для поддержания определенного уровня запасов, а также общая доходность (рентабельность) активов корпорации. Стремление увеличить запасы всегда приводит к оттоку денежных средств, а снижение запасов – к их притоку. Поэтому управление запасами и связанными с ними затратами всегда включают в сферу внутреннего финансового планирования и контроля. В теории управления запасами предложены различные модели определения оптимального размера запасов. Наибольшее распространение получила модель EOQ (Economic Order Quantity), которая выражает оптимальный размер заказа (ОРЗ):

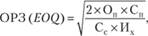

где Оп – годовой объем потребления товаров данного вида в физическом выражении; Сп – стоимость выполнения одного заказа (делопроизводство, административные расходы, содержание персонала в пересчете на один заказ, оценка качества товара и другие постоянные издержки); Сс – стоимость (цена) приобретения единицы товара; Их – годовые издержки по хранению (в процентах от стоимости средних запасов). Данная модель основана на следующих предположениях: • годовая потребность в запасах (объеме закупок товаров) для выполнения производственной программы может быть точно спрогнозирована; • объем продаж равномерно распределен в течение года; • не происходит задержек в получении и исполнении заказов. Средний размер запасов берется в половинном размере от ОРЗ (EOQ). Пример Торговая корпорация ежегодно продает 18 000 мужских костюмов. Стоимость выполнения одного заказа – 1 тыс. руб.; стоимость (цена) приобретения одного костюма у изготовителя – 2, 2 тыс. руб.; годовые издержки по хранению (в процентах от стоимости средних товарных запасов) – 20%.

Тогда: оптимальный средний размер партии – 143 шт. (286: 2), а в стоимостном выражении – 314, 6 тыс. руб. (143 × 2, 2). Оптимальный размер заказа (в стоимостном выражении) можно определить по другой формуле

где ОРЗ – оптимальный размер заказа в денежном выражении; Оп – годовой объем потребления материалов данного вида в физическом выражении; Ср – средняя стоимость размещения одного заказа; Сх – стоимость хранения единицы товара в рассматриваемом периоде. Оптимальный средний размер запаса материалов составит половину (50%) от ОРЗ, определенного в стоимостном выражении. Например, годовая потребность производственной корпорации в товаре данного вида – 10 000 шт.; средняя стоимость размещения одного заказа – 3, 2 тыс. руб.; стоимость хранения единицы товара – 1, 6 руб. Тогда оптимальный размер заказа должен составить

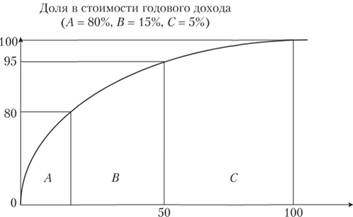

Оптимальный средний размер запаса данного вида товара будет равен 10 000 руб. (20 000: 2). На основе специальных расчетов устанавливают плановую потребность в оборотных средствах по незавершенному производству и готовой продукции на складе. Другим методом контроля является анализ материальных запасов с помощью категорий АВС (графический метод АВС). Любая корпорация, применяющая контроль запасов, должна сравнивать затраты на функционирование системы со стоимостью этих запасов, которые служат объектом контроля. Заметим, что дешевые изделия не требуют такого жесткого контроля, как дорогостоящие. При сравнении затрат запасы классифицируют по категориям с учетом следующих факторов: • стоимости ежегодного использования по категориям запасов (цена за единицу × расход за год в натуральном выражении); • расположения изделий по стоимости ежегодного потребления в убывающем порядке; • определения доли изделий в стоимости материальных запасов и в стоимости ежегодного их потребления; • после этого данные наносят на график (рис. 6.3.).

Рис. 6.3. Графический метод контроля запасов Доля в стоимости запасов (А = 20%, В = 30%, С = 50%) Доля в стоимости годового расхода ( А = 80%, В = 15%, С = 5%). Доля в стоимости запасов (А = 20%, В = 30%, С = 50%). Из графика следует, что обычно небольшая доля изделий имеет относительно высокую долю потребления (по закону Парето – на 20% всех изделий приходится 80% всех расходов). Такой графический анализ позволяет применять различные степени контроля относительно стоимости продукции. Изделия категории А требуют систематического контроля. Запасы должны быть сведены к минимуму. Заказы категории А делают часто, но небольшие по объему. Движение запасов контролируют ежедневно (еженедельно). Изделия категории В заказывают на уровне минимально допустимого запаса. Они требуют точного учета и достаточно частого (не реже одного раза в месяц) наблюдения за их количеством. Изделия категории С подлежат простому контролю (один раз в квартал). Важным аспектом управления материальными запасами и затратами в незавершенном производстве является оценка их оборачиваемости. Важнейшие показатели следующие:

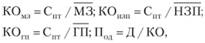

где КОмз – коэффициент оборачиваемости материальных запасов в расчетном периоде, количество оборотов за квартал, год; Спт – издержки проданных товаров, тыс. руб.; Ускорение оборачиваемости сопровождается дополнительным привлечением средств в оборот, а замедление – их отвлечением из хозяйственного оборота предприятия, т.е. иммобилизацией оборотных средств. Сумму средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), определяют по формуле

где Δ C с – сумма средств, дополнительно вовлеченных в оборот (если Δ Сс < 0), либо сумма средств, отвлеченных из оборота (если Δ Сс > 0); Пд(отч) – продолжительность одного оборота запасов в отчетном периоде, дни; Пд(баз) – продолжительность одного оборота запасов в базисном периоде, дни; Срп(ф) – среднедневные фактические издержки по производству и реализации товаров, тыс. руб. Замедление оборачиваемости оборотных средств характерно для многих корпораций России в условиях разрыва хозяйственных связей и высоких темпов инфляции. Снижение покупательной способности денег заставляет вкладывать свободные денежные средства в запасы сырья и материалов. Кроме того, создание значительных производственных запасов является вынужденной мерой снижения риска недопоставки материальных ресурсов, необходимых для осуществления операционного цикла. Отметим, что предприятия, получающие материалы от одного поставщика, находятся в невыгодном положении по сравнению с теми, которые ориентируются на нескольких поставщиков.

________________________________________________________________________________________ Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1889; Нарушение авторского права страницы

– средний остаток запасов за расчетный период, дни; ВРсеб – среднедневной объем выручки от реализации товаров по издержкам за расчетный период, тыс. руб.;

– средний остаток запасов за расчетный период, дни; ВРсеб – среднедневной объем выручки от реализации товаров по издержкам за расчетный период, тыс. руб.;  – средний остаток дебиторской задолженности за расчетный период; ВР – среднедневной объем выручки от реализации товаров в рыночных ценах;

– средний остаток дебиторской задолженности за расчетный период; ВР – среднедневной объем выручки от реализации товаров в рыночных ценах;  – средний остаток прочих элементов оборотных активов за расчетный период;

– средний остаток прочих элементов оборотных активов за расчетный период;  – средний остаток кредиторской задолженности за расчетный период.

– средний остаток кредиторской задолженности за расчетный период.

– средний остаток материальных запасов в расчетном периоде, тыс. руб.; КОизп – коэффициент оборачиваемости незавершенного производства за расчетный период;

– средний остаток материальных запасов в расчетном периоде, тыс. руб.; КОизп – коэффициент оборачиваемости незавершенного производства за расчетный период;  – средний остаток незавершенного производства в расчетном периоде, тыс. руб.;

– средний остаток незавершенного производства в расчетном периоде, тыс. руб.;  – средний остаток готовой продукции на складе в расчетном периоде, тыс. руб.; КОгп – коэффициент оборачиваемости готовой продукции на складе; Под – продолжительность одного оборота (соответственно материальных запасов, незавершенного производства, готовой продукции на складе), дни; Д – число дней в расчетном периоде (год – 360 дней; полугодие – 180 дней; квартал – 90 дней).

– средний остаток готовой продукции на складе в расчетном периоде, тыс. руб.; КОгп – коэффициент оборачиваемости готовой продукции на складе; Под – продолжительность одного оборота (соответственно материальных запасов, незавершенного производства, готовой продукции на складе), дни; Д – число дней в расчетном периоде (год – 360 дней; полугодие – 180 дней; квартал – 90 дней).

где Н – норматив оборотных средств в денежном выражении; N – норма запаса, расхода и т.д. в днях или в процентах; О – однодневные запасы и расходы на производство и реализацию продукции, рассчитанные по смете расходов корпорации.

Нормирование начинается с разработки норм запасов по всем статьям оборотных средств, и на основе этих норм запаса в днях и однодневных расходов по каждой статье определяется норматив по данной статье, т.е. потребность в собственных оборотных средствах. Нормировать затраты и расходы можно по всем статьям издержек, но основными из них являются: сырье и основные материалы, вспомогательные материалы, топливо, незавершенное производство, готовая продукция.

Нормирование производится отдельно по всем статьям издержек, и особенности в расчетах состоят именно в расчете норм запасов и расходов.

Норма в днях по сырью и основным материалам определяется из необходимости иметь следующие виды запасов: транспортный запас, запас на приемку и разгрузку материалов, запас на складирование, запас на лабораторный анализ, запас на подготовку к производству (технологический запас), текущий складской запас, гарантийный (страховой) запас.

Транспортный запас создается у корпорации-покупателя и необходим на время разрыва между оплатой счета покупателя и временем поступления сырья и материалов по различным вариантам поставок. Норма определяется как разница между сроком (временем) пробега грузов и временем документооборота (документооборот представляет собой время на почтовый пробег платежных документов + время обработки в банках + время, установленное для акцепта счета).

Поскольку корпорации получают материалы одновременно от разных поставщиков, то при определении нормы запаса необходимо определять средневзвешенную величину запаса. Взвешивание осуществляется по объему поставок сырья и материалов.

Время, необходимое на приемку грузов, время на лабораторный анализ и время на складирование определяется хронометражем или нормами, установленными корпорацией.

Время для подготовки к производству определяется либо на основе технологических карт, хронометражем или нормами, установленными корпорацией.

Текущий складской запас зависит от частоты (интервалов) поставок сырья и основных материалов, которая зависит от разных причин: условий поставок, условий взаимоотношений и расчетов с поставщиками – и определяется взвешенно. При отсутствии договорных сроков поставок расчет интервала определяется на основе отчетных данных, причем в расчет принимаются только типичные поставки. Данные берутся из карточек складского учета на складах. Если корпорация получает сырье и материалы от многих поставщиков, то интервал между поставками рассчитывается средневзвешенно. Текущий складской запас устанавливается в размере 50% средневзвешенного интервала между поставками. Если сырье поступает от одного поставщика, то он может быть принят в размере полного интервала. При ежедневной централизованной поставке сырья и материалов запасы не создаются.

Имеются и другие варианты расчета текущего складского запаса.

Страховой запас сырья и основных материалов рассчитывается, как правило, в размере 50% текущего складского запаса.

Общая норма запаса сырья и основных материалов рассчитывается как сумма частных норм.

Норматив по сырью и основным материалам в денежном выражении определяется по основной формуле: Н = N × О.

Норма запаса по вспомогательным материалам может рассчитываться двумя способами:

1) по материалам, применяемым часто и в большом количестве, расчет осуществляется аналогично расчетам по сырью и основным материалам;

2) по материалам, применяемым редко и в небольшом количестве, расчет норм осуществляется исходя из средних фактических остатков, который включает в себя следующие этапы:

– исходя из данных карточек складского учета по остаткам, определяются остатки вспомогательных материалов за декаду, месяц, квартал предшествующего периода;

– фактические остатки корректируются на сумму излишков и ненужных вспомогательных материалов;

– средняя фактическая норма в днях запаса предшествующего периода распространяется на планируемый период: Н = N × О.

Норматив по топливу устанавливается аналогично расчетам норм по сырью и основным материалам: исключают затраты на газ и топливо, поступающее по трубопроводам, и в смету расходов добавляются расходы топлива на непроизводственные нужды. Если топливо поступает от одного поставщика, то текущий запас устанавливается на уровне интервала поставок, а страховой запас – на уровне текущего запаса.

Потребность в денежных средствах по запасам тары в корпорациях различна, так как имеется несколько ее видов:

• по покупной таре, в которую упаковывается продукция, норматив рассчитывается аналогично расчетам по сырью и материалам;

• по таре собственного производства, стоимость которой включается в цену товара, норматив рассчитывается исходя из времени нахождения ее на складе от момента изготовления до момента упаковки;

• по таре возвратной норматив зависит от средней продолжительности одного оборота с момента оплаты счета или платежного требования за тару, полученную с сырьем, и до момента отгрузки ее поставщику. Это время включает время нахождения ее на складе под сырьем и материалами, время на очистку, промывку, ремонт и время на комплектование партии, отгрузку и выписку расчетных документов.

Норматив по незавершенному производству зависит от двух факторов: длительности производственного цикла и коэффициента нарастания расходов.

Характер нарастания расходов при каждом виде определяется по-разному.

Если затраты в незавершенном производстве нарастают равномерно, то коэффициент нарастания расходов определяется по формуле

где Н – норматив оборотных средств в денежном выражении; N – норма запаса, расхода и т.д. в днях или в процентах; О – однодневные запасы и расходы на производство и реализацию продукции, рассчитанные по смете расходов корпорации.

Нормирование начинается с разработки норм запасов по всем статьям оборотных средств, и на основе этих норм запаса в днях и однодневных расходов по каждой статье определяется норматив по данной статье, т.е. потребность в собственных оборотных средствах. Нормировать затраты и расходы можно по всем статьям издержек, но основными из них являются: сырье и основные материалы, вспомогательные материалы, топливо, незавершенное производство, готовая продукция.

Нормирование производится отдельно по всем статьям издержек, и особенности в расчетах состоят именно в расчете норм запасов и расходов.

Норма в днях по сырью и основным материалам определяется из необходимости иметь следующие виды запасов: транспортный запас, запас на приемку и разгрузку материалов, запас на складирование, запас на лабораторный анализ, запас на подготовку к производству (технологический запас), текущий складской запас, гарантийный (страховой) запас.

Транспортный запас создается у корпорации-покупателя и необходим на время разрыва между оплатой счета покупателя и временем поступления сырья и материалов по различным вариантам поставок. Норма определяется как разница между сроком (временем) пробега грузов и временем документооборота (документооборот представляет собой время на почтовый пробег платежных документов + время обработки в банках + время, установленное для акцепта счета).

Поскольку корпорации получают материалы одновременно от разных поставщиков, то при определении нормы запаса необходимо определять средневзвешенную величину запаса. Взвешивание осуществляется по объему поставок сырья и материалов.

Время, необходимое на приемку грузов, время на лабораторный анализ и время на складирование определяется хронометражем или нормами, установленными корпорацией.

Время для подготовки к производству определяется либо на основе технологических карт, хронометражем или нормами, установленными корпорацией.

Текущий складской запас зависит от частоты (интервалов) поставок сырья и основных материалов, которая зависит от разных причин: условий поставок, условий взаимоотношений и расчетов с поставщиками – и определяется взвешенно. При отсутствии договорных сроков поставок расчет интервала определяется на основе отчетных данных, причем в расчет принимаются только типичные поставки. Данные берутся из карточек складского учета на складах. Если корпорация получает сырье и материалы от многих поставщиков, то интервал между поставками рассчитывается средневзвешенно. Текущий складской запас устанавливается в размере 50% средневзвешенного интервала между поставками. Если сырье поступает от одного поставщика, то он может быть принят в размере полного интервала. При ежедневной централизованной поставке сырья и материалов запасы не создаются.

Имеются и другие варианты расчета текущего складского запаса.

Страховой запас сырья и основных материалов рассчитывается, как правило, в размере 50% текущего складского запаса.

Общая норма запаса сырья и основных материалов рассчитывается как сумма частных норм.

Норматив по сырью и основным материалам в денежном выражении определяется по основной формуле: Н = N × О.

Норма запаса по вспомогательным материалам может рассчитываться двумя способами:

1) по материалам, применяемым часто и в большом количестве, расчет осуществляется аналогично расчетам по сырью и основным материалам;

2) по материалам, применяемым редко и в небольшом количестве, расчет норм осуществляется исходя из средних фактических остатков, который включает в себя следующие этапы:

– исходя из данных карточек складского учета по остаткам, определяются остатки вспомогательных материалов за декаду, месяц, квартал предшествующего периода;

– фактические остатки корректируются на сумму излишков и ненужных вспомогательных материалов;

– средняя фактическая норма в днях запаса предшествующего периода распространяется на планируемый период: Н = N × О.

Норматив по топливу устанавливается аналогично расчетам норм по сырью и основным материалам: исключают затраты на газ и топливо, поступающее по трубопроводам, и в смету расходов добавляются расходы топлива на непроизводственные нужды. Если топливо поступает от одного поставщика, то текущий запас устанавливается на уровне интервала поставок, а страховой запас – на уровне текущего запаса.

Потребность в денежных средствах по запасам тары в корпорациях различна, так как имеется несколько ее видов:

• по покупной таре, в которую упаковывается продукция, норматив рассчитывается аналогично расчетам по сырью и материалам;

• по таре собственного производства, стоимость которой включается в цену товара, норматив рассчитывается исходя из времени нахождения ее на складе от момента изготовления до момента упаковки;

• по таре возвратной норматив зависит от средней продолжительности одного оборота с момента оплаты счета или платежного требования за тару, полученную с сырьем, и до момента отгрузки ее поставщику. Это время включает время нахождения ее на складе под сырьем и материалами, время на очистку, промывку, ремонт и время на комплектование партии, отгрузку и выписку расчетных документов.

Норматив по незавершенному производству зависит от двух факторов: длительности производственного цикла и коэффициента нарастания расходов.

Характер нарастания расходов при каждом виде определяется по-разному.

Если затраты в незавершенном производстве нарастают равномерно, то коэффициент нарастания расходов определяется по формуле

где К – коэффициент нарастания расходов, А – расходы первого дня, Б – все последующие расходы, А + Б – полные издержки по производству продукции.

Если расходы нарастают неравномерно, то коэффициент определяется с учетом длительности пребывания этих расходов в процессе производства и рассчитывается как отношение средней стоимости незавершенного производства к общей сумме плановых затрат:

где К – коэффициент нарастания расходов, А – расходы первого дня, Б – все последующие расходы, А + Б – полные издержки по производству продукции.

Если расходы нарастают неравномерно, то коэффициент определяется с учетом длительности пребывания этих расходов в процессе производства и рассчитывается как отношение средней стоимости незавершенного производства к общей сумме плановых затрат:

где Р – расходы за соответствующий день производственного цикла, N – дни, Д – длительность производственного цикла, З – сумма всех расходов (производственные издержки);

или

где Р – расходы за соответствующий день производственного цикла, N – дни, Д – длительность производственного цикла, З – сумма всех расходов (производственные издержки);

или

где З1, 2 – расходы каждого дня нарастающим итогом, 3„_, – расходы предпоследнего дня, 3 – сумма всех расходов.

На основе расчета коэффициента нарастания затрат (по формулам) и длительности производственного цикла определяют норму запаса в днях по формуле

где З1, 2 – расходы каждого дня нарастающим итогом, 3„_, – расходы предпоследнего дня, 3 – сумма всех расходов.

На основе расчета коэффициента нарастания затрат (по формулам) и длительности производственного цикла определяют норму запаса в днях по формуле

Норматив по незавершенному производству рассчитывают по формуле

Норматив по незавершенному производству рассчитывают по формуле

где О – однодневные расходы на производство.

Норма запаса по готовой продукции на складе определяется временем, необходимым для досборки и подсортировки партий по нарядам и заказам, накопления партий отгрузки по направлениям, частоты подачи транспорта, на погрузку, а также транспортными и монтажными нормами, временем на выписку счетов и сдачу их в банк. Норма определяется методом последующего усреднения, а норматив – на основе средневзвешенной нормы запаса на складе и однодневной отгрузки продукции.

Совокупный норматив собственных оборотных средств по корпорации устанавливается как сумма частных нормативов по формуле

где О – однодневные расходы на производство.

Норма запаса по готовой продукции на складе определяется временем, необходимым для досборки и подсортировки партий по нарядам и заказам, накопления партий отгрузки по направлениям, частоты подачи транспорта, на погрузку, а также транспортными и монтажными нормами, временем на выписку счетов и сдачу их в банк. Норма определяется методом последующего усреднения, а норматив – на основе средневзвешенной нормы запаса на складе и однодневной отгрузки продукции.

Совокупный норматив собственных оборотных средств по корпорации устанавливается как сумма частных нормативов по формуле

а норма запасов в днях – по формуле

а норма запасов в днях – по формуле

Прирост норматива оборотных средств в корпорации определяется сопоставлением норматива на начало и конец планируемого периода, и для его покрытия планируются соответствующие источники. Излишек или недостаток оборотных средств по корпорации рассчитывают как сопоставление фактического наличия и норматива оборотных средств.

Для того чтобы правильно управлять оборотными активами корпорации, необходимо постоянно анализировать оборачиваемость ее оборотных средств.

Прирост норматива оборотных средств в корпорации определяется сопоставлением норматива на начало и конец планируемого периода, и для его покрытия планируются соответствующие источники. Излишек или недостаток оборотных средств по корпорации рассчитывают как сопоставление фактического наличия и норматива оборотных средств.

Для того чтобы правильно управлять оборотными активами корпорации, необходимо постоянно анализировать оборачиваемость ее оборотных средств.