|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Концептуальные подходы к формированию фондового портфеля корпорации

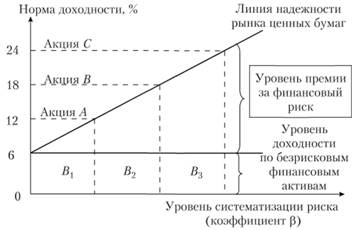

Портфельные инвестиции непосредственно связаны с формированием фондового портфеля, который должен удовлетворять требования инвесторов в части доходности, ликвидности и безопасности входящих в него ценных бумаг. Чтобы добиться реализации данного условия на практике, целесообразно соблюдать ряд базовых принципов: • принцип обеспечения реализации инвестиционной стратегии. Он определяет соответствие между целями стратегии корпорации на финансовом рынке и ее инвестиционным портфелем. Необходимость такой увязки вызывается преемственностью краткосрочного и долгосрочного прогнозирования инвестиционной деятельности. При этом задачи краткосрочного планирования состава и структуры портфеля подчиняют долгосрочным стратегическим целям; • принцип обеспечения соответствия портфеля инвестиционным ресурсам, т.е. денежным средствам, которые можно вложить в фондовый портфель. Данный принцип предполагает сохранение финансовой устойчивости и платежеспособности корпорации. Реализация данного принципа на практике определяет ограниченность включаемых в портфель финансовых инструментов рамками возможного их финансирования; • принцип оптимизации соотношения доходности и риска определяет пропорции между данными параметрами исходя из приоритетных целей инвестора. Реализация этого принципа достигается путем диверсификации объектов инвестирования; • принцип оптимизации доходности и ликвидности выражает необходимые соотношения между данными параметрами. Данный принцип должен учитывать обеспечение финансового равновесия и платежеспособности корпорации в краткосрочном периоде; • принцип обеспечения управляемости фондовым портфелем. Он определяет ограниченность отбираемых в портфель финансовых инструментов возможностями имеющихся у инвестора денежных ресурсов. При их недостаточной эффективности целесообразно реинвестировать вложенные денежные средства в более доходные виды финансовых активов. Формирование фондового портфеля корпорации с учетом указанных принципов осуществляют в следующей логической последовательности: • конкретизация целей инвестиционной стратегии с учетом конъюнктуры фондового рынка и финансовых возможностей инвестора; • определение текущих (локальных) целей; • оптимизация пропорций портфеля по основным видам входящих в него финансовых инструментов; • планирование вариантов портфеля путем отбора наиболее эффективных финансовых активов и выбор наиболее приемлемого из них; • диверсификация выбранного (окончательного) варианта портфеля; • оценка доходности, ликвидности и риска портфеля; • выбор схемы дальнейшего управления портфелем, включая его мониторинг. Разработаны минимальные стандарты, показывающие порог безопасности и, следовательно, способность корпораций выполнять финансовые обязательства перед инвесторами и кредиторами. Эти стандарты используют аналитики для установления того минимального уровня, выше которого ценные бумаги считают привлекательными. Стандартными показателями в корпорации являются: • обеспечение процентных платежей за счет полученной прибыли (процентное покрытие); • способность погасить свои долговые обязательства; • отношение долга к собственному капиталу и чистым активам; • обеспечение долга активами; • объективная оценка платежеспособности. Оборотные активы больше краткосрочных обязательств. Определив инвестиционные качества ценных бумаг, инвестор обязан оценить такие факторы, как: соотношение между рыночной ценой и доходностью, пригодность финансового инструмента для достижения целей портфеля, выгода от конвертируемости корпоративных облигаций в обыкновенные акции, налоговый аспект предстоящей покупки, возможные изменения ставки ссудного процента, темпы инфляции в стране и др. После приобретения финансовых инструментов целесообразно осуществлять мониторинг своего фондового портфеля и изучение рейтинга корпораций-эмитентов, прибегая к услугам специальных рейтинговых агентств. В условиях становления отечественного фондового рынка важно определить концепцию управления портфелем ценных бумаг корпорации. Она может привлекать денежные средства за счет эмиссии собственных ценных бумаг (пассивные операции) и вкладывать привлеченные средства в высокодоходные активы (активные операции). Цель таких операций – увеличение акционерного капитала и получение дополнительной прибыли. Если вложения в ценные бумаги и привлеченные с их помощью денежные средства составляют множество позиций и включают ряд партнеров корпорации, то возникает проблема объединения финансовых инструментов в единое целое – фондовый портфель (аналоги: портфель ценных бумаг, портфель финансовых активов, инвестиционный портфель и т.д.). Он представляет собой набор фондовых инструментов, выбираемый в расчете на достижение одной или нескольких целей (общей цели) владельца портфеля. Эффективный портфель – эго такой портфель, который обеспечивает инвестору максимально возможный уровень доходности при заданном уровне риска или минимальный риск при требуемой норме доходности. Портфель ценных бумаг конкретного инвестора на финансовом рынке представляет собой своеобразный продукт. Его продажа целиком или долями удовлетворяет потребности владельца в денежных средствах. Управление портфелем – это формирование оптимального набора финансовых инструментов, их анализ и оценка, а также изменение состава и структуры портфеля в соответствии с фактической динамикой тех или иных финансовых активов. Например, если доходность, риск или стоимость вложений не соответствуют целям или ожиданиям инвестора, портфель должен быть переформирован, что означает продажу одних финансовых инструментов и приобретение на вырученные средства других. В портфель могут входить ценные бумаги одного (обыкновенные акции) или нескольких типов (привилегированные акции, государственные и корпоративные облигации, депозитные сертификаты, векселя, залоговые свидетельства, страховой полис и др.). При портфельных инвестициях не ставят задачу прямого и непосредственного управления объектом вложения денежных средств. Цель портфельных инвестиций (в отличие от реальных) состоит в получении дополнительного дохода от формируемых ими денежных потоков (в форме дивидендов и процентов), а также получении дохода от роста курсовой стоимости включенных в портфель эмиссионных ценных бумаг. В процессе портфельного инвестирования владелец портфеля может достичь желаемой цели за счет диверсификации рисков. Реальные инвестиции (капиталовложения), наоборот, связаны с концентрацией инвестиционных рисков на одном или нескольких объектах. Образуя портфель, инвестор следует выбранной им инвестиционной стратегии и старается добиться того, чтобы портфель был доходным, ликвидным и безопасным. Под безопасностью портфельных инвестиций понимают способы страхования от возможных рисков и стабильность получения дохода. Безопасности достигают, как правило, в ущерб доходности и росту вложений. Под ликвидностью подразумевают способность финансового инструмента быстро трансформироваться в денежные средства для приобретения товаров и услуг. Практически все фондовые портфели имеют денежную составляющую в форме национальной и иностранной валюты или срочных финансовых инструментов. Это связано с необходимостью получения стабильной прибыли, хеджированием рисков по финансовым активам или оперативным высвобождением денежных средств из какого-либо фондового инструмента. На финансовом рынке можно реализовать портфель с заданным соотношением риск/доход, которое важно улучшить в выгодной для инвестора пропорции. При формировании портфеля имеют значение расширение и диверсификация его доходной базы, а также повышение финансовой устойчивости и снижение общего риска активных операций. Таким образом, цель формирования и управления портфелем сводится к поиску такого распределения инвестируемого капитала между финансовыми активами, чтобы по истечении срока жизни портфеля его возможная доходность была максимальной. Следовательно, портфельные инвестиции позволяют улучшить условия инвестирования на рынке капитала, придав совокупности финансовых инструментов такие качества, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Только в процессе формирования и управления портфелем достигается новое инвестиционное качество ценных бумаг с необходимыми инвестору параметрами. Ключевая цель инвестора – обеспечить оптимальное соотношение между риском и доходом на протяжении всего срока владения портфелем. Соотношение между такими показателями приведено на рис. 9.1. Процедура управления фондовым портфелем предполагает: • фундаментальный и технический анализ фондового рынка; • отбор ценных бумаг, включаемых в инвестиционный портфель; • финансовый анализ его состава и структуры по общепринятым критериям; • регулирование содержания фондового портфеля для достижения поставленных перед ним целей при сохранении минимальных затрат по его созданию;

Рис. 9.1. Линия надежности рынка ценных бумаг (Security Marker Line, SML) • реинвестирование высвобождающихся денежных средств от продажи неэффективных финансовых инструментов. К формированию и управлению портфелем ценных бумаг предъявляют определенные требования. Во-первых, выбор оптимального типа портфеля из двух возможных вариантов: • портфель, ориентированный на первоочередное получение дохода за счет выплаты дивидендов и процентов; • портфель, ориентированный на преимущественный прирост курсовой стоимости входящих в него финансовых инструментов (акций). Во-вторых, установление наиболее выгодного сочетания риска и дохода, т.е. оптимальное сочетание ценных бумаг с различными уровнями дохода и риска. Уровень риска может быть измерен с помощью бета-коэффициента, дисперсии, среднего квадратического отклонения, коэффициента вариации и другими статистическими методами. Эту задачу решают исходя из общего правила, действующего на фондовом рынке: чем выше потенциальный риск ценной бумаги, тем весомее доход, который она должна приносить владельцу, и наоборот. В-третьих, ликвидность портфеля рассматривают с двух позиций: • как способность быстрой трансформации всего портфеля или его части в денежные средства (с минимальными затратами на реализацию ценных бумаг); • как способность корпорации своевременно погашать свои обязательства перед кредиторами, которые участвовали в формировании портфеля (например, перед владельцами облигаций). В-четвертых, определение первоначального состава портфеля и его возможного изменения с учетом деловой ситуации, сложившейся на рынке ценных бумаг (спроса и предложения на финансовые инструменты, уровня цен на них и конкуренции). С учетом структуры фондового портфеля инвестор может быть агрессивным или консервативным. Умеренный инвестор занимает промежуточное положение (" золотую середину" ), Агрессивный инвестор стремится получить от своих вложений максимальный доход, поэтому приобретает акции промышленных корпораций. Консервативный инвестор приобретает главным образом государственные облигации и краткосрочные ценные бумаги, имеющие небольшую степень риска, но приносящие невысокий доход (табл. 9.1). Таблица 9.1 Примерная структура портфеля ценных бумаг различных инвесторов, %

В-пятых, выбор стратегии дальнейшего управления фондовым портфелем. Возможные варианты при выборе стратегии следующие: • в фондовом портфеле каждому виду ценных бумаг задается удельный вес, который остается стабильным в течение определенного времени (месяца). Поскольку на рынке происходят колебания курсовой стоимости эмиссионных ценных бумаг, целесообразно периодически пересматривать состав портфеля, чтобы сохранить выбранные соотношения между финансовыми инструментами; • инвестор придерживается гибкой шкалы удельных весов ценных бумаг в общем портфеле. Первоначально определяют весовые соотношения между видами финансовых инструментов. В последующем эти весовые соотношения корректируют исходя из анализа инвестиционной ситуации на рынке ценных бумаг и ожидаемых изменений спроса и предложения на финансовые инструменты; • инвестор активно использует опционные и фьючерсные контракты, чтобы оптимизировать состав портфеля исходя из колебаний цен на фондовом рынке. В процессе инвестиционной деятельности могут изменяться цели вкладчика, что приводит к необходимости корректировки состава и структуры портфеля. Обновление портфеля заключается в пересмотре соотношения между доходностью и риском входящих в него финансовых активов. При решении вопроса о реструктуризации инвестиционного портфеля одновременно рассматривают возможность реинвестирования высвобождаемого капитала. В случае приобретения ценных бумаг одного эмитента инвестору целесообразно исходить из принципа финансового левериджа, который выражает соотношение между корпоративными облигациями, с одной стороны, и привилегированными и обыкновенными акциями – с другой. Финансовый леверидж (рычаг) определяют по формуле

где ФЛ – финансовый леверидж, %; Ко – сумма эмиссии корпоративных облигаций; Па – сумма выпуска привилегированных акций; Оа – сумма эмиссии обыкновенных акций. Финансовый леверидж служит измерителем финансовой стабильности корпорации, что отражается на уровне доходности ее собственного капитала через величину чистой прибыли. Высокий уровень данного показателя (свыше 59%) опасен для корпорации, так как приводит к его финансовой нестабильности. Это связано с тем, что проценты по облигационным займам выплачивают из прибыли до налогообложения (их показывают в составе прочих расходов), а дивиденды по акциям – из чистой прибыли. Чрезмерная выплата процентов по облигационным займам понижает не только налогооблагаемую, но и чистую прибыль корпорации-эмитента. При управлении портфелем корпоративных облигаций инвестор преследует две основные цели: поддержание необходимой ликвидности и получение процентного дохода. Предполагается, что весь портфель облигаций достаточно надежен, поэтому управление им состоит в поддержании оптимального соотношения между " короткими" (обеспечивающими ликвидность) и " длинными" (предлагающими весомый доход) облигациями. Для минимизации процентных рисков банки-инвесторы образуют иммунизированные портфели, дюрация которых соответствует дюрации определенной группы их пассивов. Дюрация (от англ. duration – продолжительность) – это средневзвешенный срок до погашения финансового инструмента. Математически она представляет собой сумму отрезков времени, по истечении которых осуществляют непогашенные платежи по финансовому активу. Весовыми единицами являются доли приведенной к текущему моменту времени стоимости соответствующих платежей в общей приведенной стоимости данного актива. Осуществляя выбор между приобретением краткосрочных и долгосрочных ценных бумаг с различными сроками погашения, инвестор должен принимать во внимание два ключевых параметра управления фондовым портфелем: кривую доходности и дюрацию. Эти показатели помогают финансовому менеджеру (аналитику) более точно учесть риск и доходность при выборе сочетания сроков погашения эмиссионных ценных бумаг. Консервативные инвесторы обычно избегают приобретать высокорисковые финансовые инструменты. Распространенным методом снижения риска потерь инвестора служит диверсификация портфеля, т.е. приобретение различных видов (типов) ценных бумаг для включения их в инвестиционный портфель. Минимизации финансового риска достигают за счет того, что фондовый портфель формируют из ценных бумаг широкого круга эмитентов. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 840; Нарушение авторского права страницы