|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение рыночной стоимости объекта оценки в рамках доходного подхода ⇐ ПредыдущаяСтр 2 из 2

Оценка доходным подходом предполагает, что потенциальные покупатели рассматривают приносящую доход недвижимость с точки зрения инвестиционной привлекательности, то есть как объект вложения с целью получения в будущем соответствующего дохода. Основополагающим принципом доходного подхода является принцип ожидания, который заключается в предположении, какой доход от использования объекта недвижимости, включая выручку от последующей перепродажи, ожидает получить потенциальный собственник. При применении данного подхода анализируется возможность недвижимости генерировать определенный доход, который обычно выражается в форме дохода от эксплуатации и дохода от продажи. Алгоритм расчета доходным подходом: - определение стоимости аренды сопоставимых объектов; - определение дохода от аренды объекта оценки в месяц и в год с учетом площади помещения; - определение размера постоянных затрат арендодателя; - выявление ЧОД (чистый операционный доход); - определение ставки капитализации и ставки дисконтирования; - определение заполняемости объекта оценки в расчетный период, потенциальное увеличение арендной платы и выявление текущей стоимости потоков наличности по дисконтированию денежных потоков; - определение капитализированной стоимости объекта оценки - определение текущей стоимости реверсии и определение рыночной стоимости объекта оценки на основании суммы потока наличности и стоимости реверсии (с учетов НДС). Определение стоимости сопоставимой аренды проводилось на основании действительных предложений сдачи помещений в аренды из источников сети интернет. Корректировки не применялись, поскольку исполнитель подобрал сопоставимые параметры для аналогов и объекта оценки (площадь, местоположение). Расчет сопоставимой арендной платы

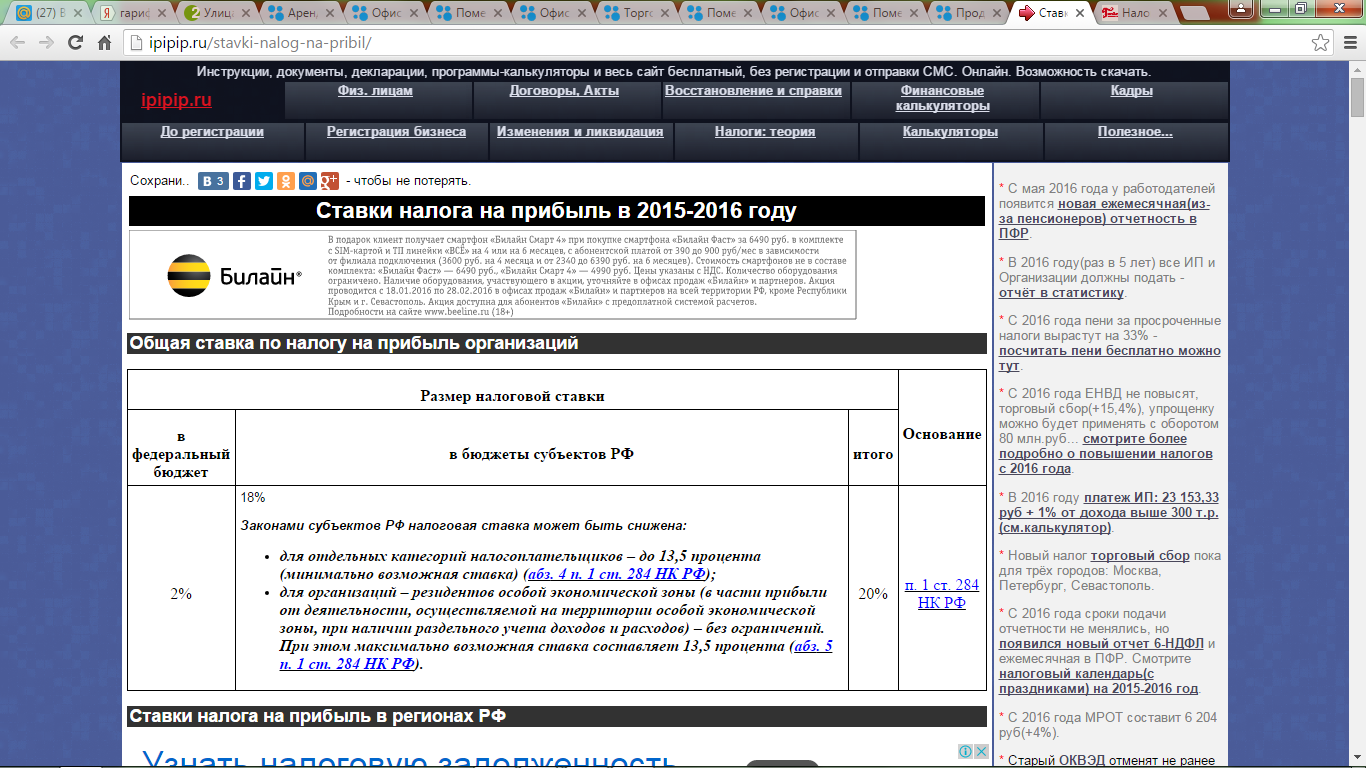

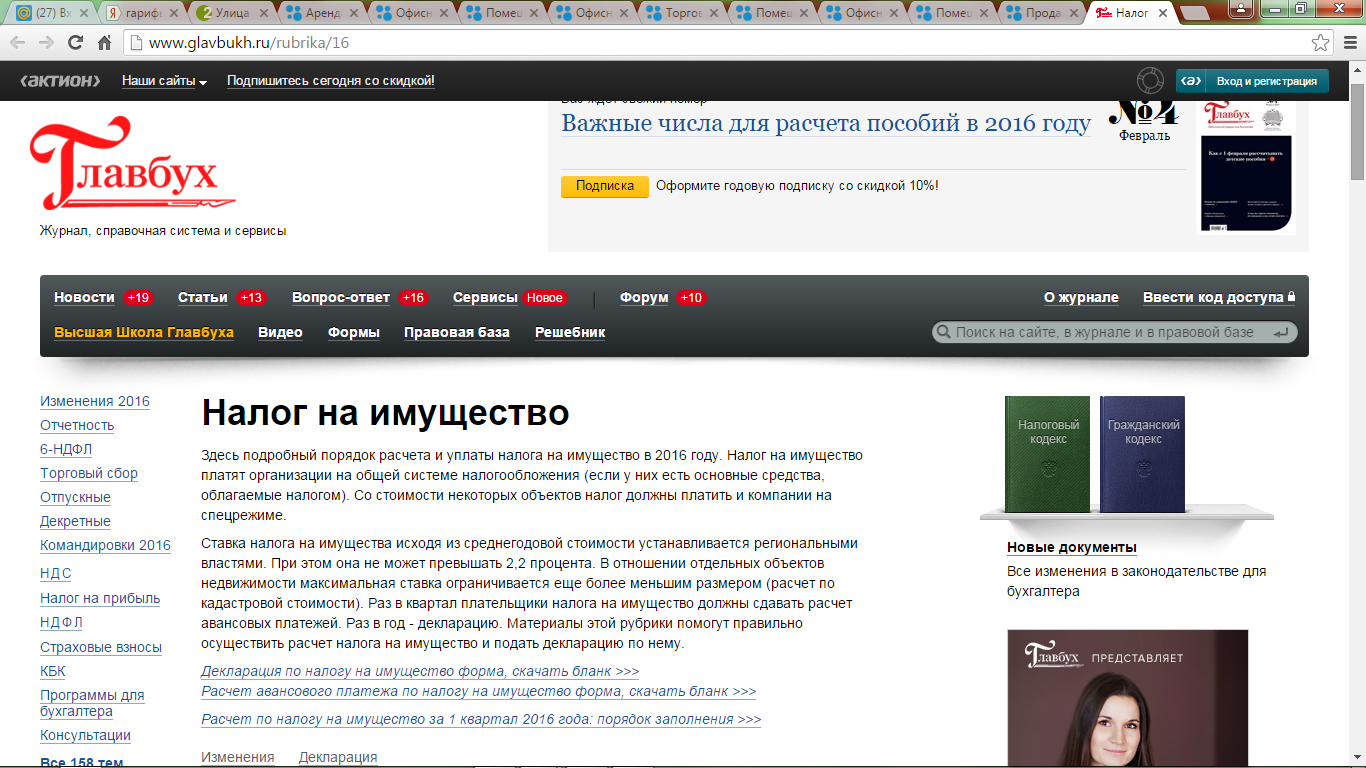

Скриншоты с источниками предложения по аренде представлены в приложении. Затраты арендодателя рассчитаны экспертно на основании имеющейся информации о стоимости услуг ЖКХ и затрат на управление – интервью с источниками аналогов. Налог на прибыль, налог на имущество, страховые взносы рассчитаны на основании официальной информации из источников сети интернет. Источники информации:

http: //ipipip.ru/stavki-nalog-na-pribil/

http: //www.glavbukh.ru/rubrika/16

Страховой взнос – 1% для зданий I группы капитализации. Ставка капитализации рассчитана кумулятивным методом по формуле: Кк=БС+СНЛ+СР+СВК, где: Кк - коэффициент капитализации, БС - безрисковая ставка, СНЛ - ставка за низкую ликвидность, Ср - ставка риска вложения средств, СВК - ставка возврата капитала. БС-обычно принимается доходность облигаций федерального займа (ГКО-ОФЗ), на дату оценки – 10, 18% http: //www.cbr.ru/hd_base/Default.aspx? Prtid=gkoofz_mr СНЛ=БС/12*М, где М-количество месяцев экспонирования объекта на рынке недвижимости (от 3 до 6), в нашем случае экспертно – 3. СНЛ – приравнивается к ставке страхования имущества СК (по I кап. – 1%) СВК-исходя из оставшегося срока жизни, в нашем случае 96 лет, по формуле СВК=100/80 Итого: Кк равен = 10, 18+((10, 18/12)*3)+1+(100%/80)=15% Ставка дисконтирования рассчитывается по формуле: d=Кк-СВК, где: d-ставка дисконтирования, следовательно d=15%-(100%/80) = 13, 7% Загрузка площадей определена экспертно (как для условий кризисного периода), продажа объекта на 4 год эксплуатации.

Базовый расчет для определения ЧОД, Кк и d

Расчёт рыночной стоимости доходным подходом

6. 6.1. 6.2. 6.3. 6.4. 2.5. Согласование результатов и заключение о рыночной стоимости объекта оценки В процессе выполнения задания на оценку были проанализированы два основных подхода к определению стоимости объекта недвижимости; сравнительный и доходный. Задачей исполнителя являлось дать как можно более четкий и однозначный ответ заказчику относительно величины стоимости его собственности. Сравнительный подход отражает ту цену, которая может возникнуть на рынке с учетом всех тенденций рынка и предпочтений покупателей. Доходный подход отражает ту предельную стоимость, больше которой потенциальный инвестор не будет платить, рассчитывающий на типичное использование объекта и на принятые ставки доходности. Инвесторы для данного типа объектов опираются в основном на стремление получить максимальный доход от владения. Учитывая, что жилой дом не является объектом коммерческой недвижимости, доходный подход не применялся. С учетом вышеизложенного даны весовые коэффициенты, отражающие долю каждого из использованных подходов в определении итоговой стоимости. Основываясь на разных методах, Исполнитель получил результаты, которые позволяют прийти к согласованному мнению о стоимости объекта оценки (в таблице ниже). Стоимость любого объекта недвижимости зависит от сложившегося уровня спроса и предложения. Этот фактор никак не влияет на расчёты стоимости по затратному подходу и на наиболее существенен для сравнительного подхода Местоположение объекта никак не учитывается при расчётах стоимости по затратному подходу, но безусловно, влияет на установление стоимости при сравнительном подходе

Установление удельных весов (рейтинга) результатов оценки по двум подходам.

по «Оценке рыночной стоимости объектов недвижимости» (Найденов Л.И.)

Местоположение объекта никак не учитывается при расчётах стоимости по затратному подходу, но безусловно, влияет на установление стоимости при сравнительном подходе. Физическое состояние объекта в явной степени влияет на стоимость при расчётах затратным подходом (расчёт физического износа ведется по установленным методикам). При сравнительном подходе степень износа также учитывается. Согласно полученным результатам весов подходов определяем согласованную рыночную стоимость объекта оценки

Согласование полученных результатов

Рыночная стоимость объекта оценки нежилое помещение, площадью 250 м2 расположенного по адресу: Республика Татарстан (Татарстан), г. Набережные Челны, ул. Шлюзовая. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 546; Нарушение авторского права страницы