Использование информационных технологий в бюджетировании.

Наряду с системой материального стимулирования одним из инструментов повышения эффективности бюджетирования на предприятии является внедрение информационных технологий.

Использования программно-технических средств в бюджетировании даёт ряд других важных преимуществ.

Возможность создания единого информационного пространства, основанного на стандартизации данных оперативного и бухгалтерского учёта, в виде единой базы данных предприятия на основе единой информационной сети.

Возможность л-мерной кодификации учётных данных. «Бумажный» документооборот позволяет осуществлять лишь одномерную «традиционную» кодификацию данных в русле разукрупнения рабочего плана синтетических счётов последовательно на субсчета, субсчета - на субсубсчета и т.д. Между тем, требования качественного принятия управленческих решений требуют обработки учётной информации в самых различных разрезах. В этой связи использование программных носителей информации даёт возможность трансформации традиционных субсчетов в так называемые группы аналитики, которые отличаются от субсчетов тем, что дают возможность перекрестной систематизации данных в режиме целевой выборки. Так, любой вид затрат может быть охарактеризован по следующим критериям: с точки зрения экономического содержания (амортизация, текущие материальные затраты, зарплата, пр.). Данный разрез учёта необходим для проведения комплексного анализа интенсификации производства; с точки зрения корреляции с масштабом деятельности (условно-постоянные или условно- переменные расходы). Данный разрез учёта необходим для нахождения критической точки и планирования объёма выпуска и реализации; с точки зрения плановых бюджетов затрат (фактические, плановые затраты и отклонения). Это является необходимым условием проведения любого план-факт анализа;

с точки зрения принадлежности к тому или иному центру ответственности - необходимо для проведения анализа по центрам ответственности;

с точки зрения вида деятельности как генератора данного элемента затрат - необходимое условие анализа безубыточности1. С точки зрения принадлежности к производству отдельных видов выпускаемой и реализуемой продукции - необходимо для анализа рентабельности по видам продукции с целью оптимизации производственной программы и структуры портфеля продаж. В этом случае кодификатор будет иметь шесть знаков. Задав целевую выборку по одному или нескольким знакам, можно в оперативном режиме получить информацию о совокупных затратах

1 Шаховская, В.В. Хохлов, О.Г. Кулакова. Бюджетирование: теория и практика: учебное пособие [и др.]. - М.: КНОРУС. - 400 с., 2013 проблем успешного развития отечественного бизнеса. Руководство предприятий должно ясно Л.С.

1 Шаховская, В.В. Хохлов, О.Г. Кулакова. Бюджетирование: теория и практика: учебное пособие [и др.]. - М.: КНОРУС. - 400 с., 2013 проблем успешного развития отечественного бизнеса. Руководство предприятий должно ясно Л.С.

предприятия, совокупных производственных затратах предприятия, относящихся к определённому подразделению и определённому виду выпускаемой продукции и пр. Это значительно повышает качество принятия управленческих решений. Понятно, что «бумажный» документооборот такого обеспечить не может. Возможность создания единой системы оперативного контроля, основанной на использовании единой информационной сети и базы данных и на различных режимах доступа разными пользователями информации в зависимости от уровня в управленческой иерархии. Так, «переложив» систему документооборота на программные носители информации мы получим четыре режима доступа:

первый режим доступа (нижний) - на уровне руководителей подразделений. Начальник механического цеха имеет доступ к оперативным данным своего цеха, но уже не имеет доступа к оперативным данным других цехов службы производства, не говоря уже об информации, относящейся к подразделениям других служб; второй режим доступа - на уровне руководителей служб. Первый вице-президент по производству имеет доступ к данным по всем производственным подразделениям и к сводной информации по себестоимости и структуре выпуска, - но не имеет доступа к данным общехозяйственных, сбытовых и прочих расходов; третий режим доступа - на уровне отдельных функциональных служб аппарата управления, курирующих отдельные сегменты бюджетного процесса. Так, начальник ПЭУ имеет доступ ко всем данным операционного бюджета, но не имеет доступа к данным финансового и инвестиционного бюджетов; четвертый (высший) режим доступа - первый вице-президент по экономике и финансам (высшее должностное лицо, - персонально отвечающее за составление и исполнение сводного бюджета компании) имеет доступ ко всей информации (данным сводного бюджета). Система сквозного оперативного контроля очень облегчает задачу

1 Н.В. Наумова, Л.А. Жарикова. «Бюджетирование в деятельности предприятия», 2014 год

сохранения коммерческой тайны и позволяет избежать «утечки» конфиденциальных данных из предприятия.

4. Возможность автоматизации процесса аналитической обработки информации как при стратегическом планировании (СУР-анализ, основанный на моделировании; различные варианты анализа чувствительности и пр.), так и при оперативном управлении (синхронизации стадий снабжения, производства и сбыта на базе моделей EOQ и ЕРК, расчёт эффективности специальных управленческих решений и пр.).

Четыре вышеописанных преимущества использования программно-технических средств в бюджетировании в классическом виде достигаются при применении так называемых полнофункциональных программных продуктов, полностью охватывающих систему оперативного и бухгалтерского учёта на предприятии и позволяющих полностью автоматизировать технологию составления, мониторинга и план-факт анализа сводного бюджета. Однако внедрение полнофункциональных продуктов является достаточно дорогим, в особенности для средних и мелких компаний. Существуют более дешёвые средства компьютеризации меньшей функциональности. Можно выделить три основных уровня программно-технических средств, используемых в бюджетировании.

Первый уровень. Создание системы автоматизированных рабочих мест (АРМ). Система АРМ подразумевает возможность создания единой сети «цепи» персональных компьютеров (ПС), но не позволяет создать систему единого внутреннего контроля и единого информационного пространства на уровне компании или отдельного крупного управленческого сегмента.

На данном этапе фактически речь идет о пассивном подключении пользователя АРМ к базе данных компании по тому или иному функциональному блоку бизнеса. Большая часть предприятий и компаний, начавших в своё время использовать в производственной деятельности средства вычислительной техники, прошли более или менее похожие стадии развития:

использование персональных компьютеров в локальном режиме;

использование персональных компьютеров в локальных вычислительных сетях с использованием архитектуры «файл-сервер»; использование персональных компьютеров, помимо решения локальных задач, в режиме эмуляции терминалов центральных машин комплексных информационных систем с использованием архитектуры «клиент-сервер». Статистический анализ эффективности применения информационных технологий в сфере промышленных предприятий показал высокую экономическую оправданность затрат на автоматизацию ключевых объектов технологического процесса, даже на базе локальных персональных компьютеров (каждое автоматизированное рабочее место повышает производительность в среднем в 4 - 6 раз). Переход от локальных автоматизированных рабочих мест к многопользовательским базам данных в рамках отдела позволяет максимально повысить возможную производительность каждого оператора в 1, 3 - 2 раза в зависимости от интенсивности информационного обмена. Эта экономия достигается за счёт сокращения числа ошибок при работе каждого оператора со всей базой, поскольку позволяет проводить максимальное количество проверок прямо при вводе документа в базу посредством упрощения процедур обновления данных, формирования отчётов и т.д. Однако здесь необходимо учитывать очень важный отрицательный фактор. Это резкое падение быстродействия системы с ростом числа пользователей, если работа с базами данных организуется в локальной вычислительной сети (особенно без использования архитектуры «клиент-сервер», что как раз и наблюдается при использовании СУБД FoxPro 2.0, LAN или Clipper.). Второй уровень. Использование программных продуктов локальной функциональности. Для дальнейшего улучшения повышения производительности уже в масштабах всего предприятия, т.е. улучшения взаимодействия между отделами, необходимо внедрение интегрированных систем, которые автоматизируют передачу данных между отделами. Особенно сильное влияние такие системы оказывают на улучшение управления, поскольку позволяют анализировать в процессе принятия решений максимальное количество информации. Такие системы можно строить на базе локальных вычислительных сетей (ЛВС), объединяющих персональные компьютеры с центральным мощным файловым сервером, или на базе многотерминальных систем с так называемым хост-компьютером в качестве центрального элемента. Оба варианта получили широкое распространение в мире и в принципе оба годятся для построения информационных систем обеспечения деятельности промышленных предприятий. Локальные программные продукты, как правило, охватывают один или несколько агрегированных управленческих сегмента (модуля): бухгалтерию, запасы, движение основных средств, финансы и т.д. Наиболее популярными в России являются такие локальные программные продукты, как «Платинум», «Бипекс», «Скала», «Парус» и некоторые другие.

Третий уровень. Создание интегрированной системы управления на базе полнофункциональных программных продуктов. В законченном виде интегрированная система внутреннего контроля и бюджетирования, основанная на применении программно-технических средств, возможна при использовании предприятием полнофункциональных программных продуктов, объединяющих в единое целое ключевые управленческие сегменты бизнеса предприятия. Стандартные программные пакеты полной функциональности (например, R/3, BAAN IV, Oracle Applications и др.), разработанные для удовлетворения требований крупных предприятий, в целом отвечают требованиям программно- технического блока ИСУ. Эти пакеты обеспечивают централизованный контроль и управление как на уровне управленческих показателей высшего звена, так и на уровнях логистики, производства и т.д., позволяют вести бухгалтерский учёт в разных планах счетов, в частности, для формирования отчётности по международным стандартам (GAAP). Централизованное управление бухгалтерским учётом гарантирует реализацию единой учётной политики в рамках всей корпорации. Формирование сводной отчётности на уровне компании может выполняться в любое время, так как превращается в техническую операцию обработки аналитической информации о подразделениях, которая внесена в систему. Доступность этой информации строго регламентирована и зависит от прав пользователя. При этом протоколы системы гарантируют персонификацию всей вводимой информации.

Для того чтобы обеспечить применение финансовых принципов управления, в пакетах предусмотрена настраиваемая система бюджетирования. Количество и иерархия бюджетов, как правило, достаточны для построения стройной системы финансового управления. Многовариантность организации логистики, производства, сервиса и других деловых процессов на реальном предприятии также обеспечивается в этих пакетах. Некоторые фирмы-производители не ограничиваются имеющейся функциональностью и приобретают более функциональные программы, включая их в свой пакет (например BAAN приобрёл Hiperian, Manta и некоторые другие пакеты) с целью быстрого увеличения его мощности. Обеспечение гибкости программных пакетов является важнейшим условием эффективности масштабных продуктов. Очевидно, что при изменении законодательства, условий и организации бизнеса и других факторов, влияющих на крупную компанию, необходимы специальные решения, обеспечивающие адаптацию информационной системы. Разные программные продукты имеют различные решения. Пакет R/3, например, имеет систему проектов и встроенный язык АВАР/4, а пакет BAAN, кроме встроенного языка 4GL, - систему динамического моделирования.

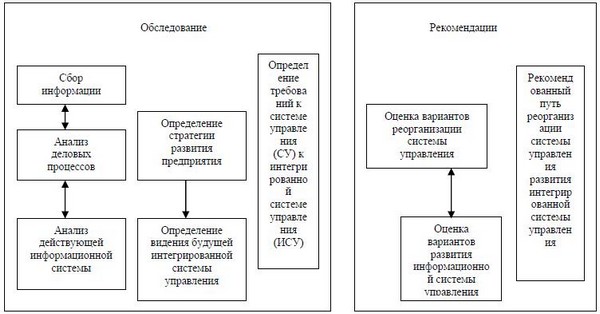

Следует отметить, что в принципе внедрение интегрированной системы управления на предприятии, стержнем которой является система бюджетирования, возможно даже на «бумажных» носителях информации. Другое дело, что в практике деятельности средних и крупных предприятий то или иное использование программно-технических средств и программных продуктов просто необходимо. Проект по разработке и внедрению интегрированной системы управления (ИСУ) на предприятии, как правило, делится на три фазы (рис. 1-3):

-обследование компании,

-проектирование,

-ввод в действие.

Рассмотрим более подробно каждый из этапов разработки и внедрения ИСУ на предприятии. На первой фазе обследования проводится сбор данных и анализ деятельности компании (корпоративного центра и согласованного набора типовых структурных подразделений), строится модель бизнес-процессов «как есть», определяются основные элементы системы и технологии управления, вырабатывается видение будущей интегрированной системы управления (ИСУ), строится модель бизнес-процессов «как должно быть», определяются требования к будущей ИСУ. На основе этих требований вырабатывается концепция развития ИСУ: этапы создания ИСУ, их содержание, способы адаптации действующих автоматизированных систем управления, модель внедрения.

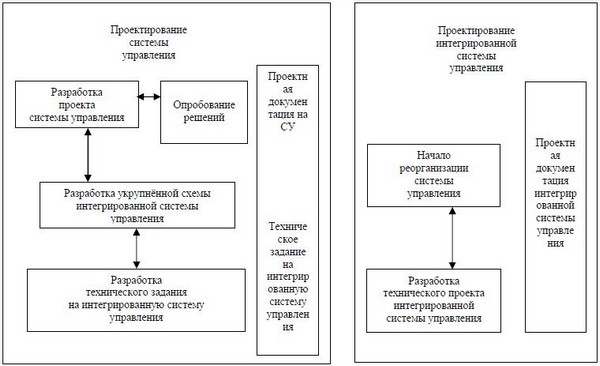

Последующие конкретные шаги по совершенствованию системы управления компанией могут быть определёны по окончании первой фазы взаимодействия, когда будет проведено исследование бизнеса компании, определёные и согласованы пути реорганизации системы управления и пути развития информационных технологий. Эскизный проект создаётся на основе технического задания (ТЗ) укрупнёно описывает управленческие и информационные взаимосвязи в системе. После согласования эскизного проекта можно начинать детальное проектирование и внедрение выделенных подсистем (по бизнес процессам и/или подразделениям) с целью сокращения сроков получения реальной отдачи от внедряемых технологий. В

Последующие конкретные шаги по совершенствованию системы управления компанией могут быть определёны по окончании первой фазы взаимодействия, когда будет проведено исследование бизнеса компании, определёные и согласованы пути реорганизации системы управления и пути развития информационных технологий. Эскизный проект создаётся на основе технического задания (ТЗ) укрупнёно описывает управленческие и информационные взаимосвязи в системе. После согласования эскизного проекта можно начинать детальное проектирование и внедрение выделенных подсистем (по бизнес процессам и/или подразделениям) с целью сокращения сроков получения реальной отдачи от внедряемых технологий. В

1Н.В. Наумова, Л.А. Жарикова. «Бюджетирование в деятельности предприятия», 2014 год

соответствии с согласованной очерёдностью внедрения разрабатываются детальные ТЗ на подсистемы и проводятся работы по внедрению подсистем вплоть до завершения опытной эксплуатации. Основная работа, необходимая для разработки технического задания будет проведена при выборе системы, т.е. на этом этапе необходимо окончательно согласовать и утвердить детали, касающиеся подсистем. На каждую подсистему оформляется и утверждается ТЗ, которое определяет порядок создания и требования к подсистеме. Пробное внедрение предлагаемой технологии управления проводится в ручном режиме по выбранным направлениям деятельности. По результатам опробования производятся согласование необходимых изменений. Техническое проектирование отобранной подсистемы осуществляется в соответствии с утверждённым техническим заданием. На стадии проектирования по подсистемам проводится подробное моделирование бизнес-процессов и строится подробная модель бизнес-процессов будущей системы управления. Технический проект информационной системы (ИС) подробно описывает рабочие места ИСУ, выполняемые на них бизнес-операции, соответствующие им проводки, структуры обрабатываемых баз

Рис. 1. Предпроектные работы по разработке и внедрению интегрированной систкмы

управления (ИСУ)

Рис. 2. Проектирование системы управления (СУ) и интегрированной системы управления

(ИСУ)

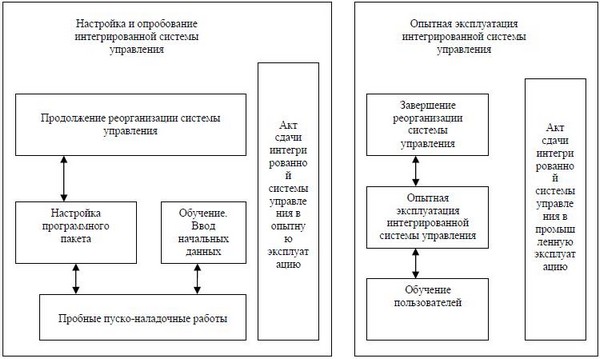

Рис. 3. Вод в действие интегрированной системы управления (ИСУ)

данных, взаимосвязи данных и алгоритмы их обработки. Технический проект должен включать данные об объёмах и интенсивности потоков обрабатываемой информации, количестве пользователей ИСУ и характеристиках требуемого оборудования и программного обеспечения.

На этапе ввода интегрированной системы в действие проводится реализация/настройка программного продукта, осуществляется работа по созданию дополнительных модулей в соответствии с техническим проектом, например, реализация модулей сопряжения с системой управления технологическими процессами, создание конвертеров, позволяющих преобразовать нормативно- справочную информацию и другие хранимые данные из существующей системы в требуемый формат.

С самого начала работ по реализации интегрированной системы управления проводится обучение проектной группы заказчика, которая впоследствии будет сопровождать создаваемую систему.

Пробные пусконаладочные работы проводят на стендовом оборудовании с тем, чтобы не мешать текущему процессу управления. Для проведения пробной пуско-наладки от компании назначают освобождённую группу, состоящую из перспективных сотрудников, которые освобождаются от текущей производственной нагрузки. Освобождённая группа в дальнейшем участвует в обучении остальных сотрудников и распространении настроенного пакета по всем рабочим местам.

Пробная пуско-наладка включает следующие этапы: обучение освобождённой группы; техническую настройку типовых рабочих мест; пробную конвертацию данных и дополнительные работы; пробный ввод в действие.

Основной задачей этапа опытной эксплуатации является доводка настроенного при пробных работах пакета модулей и распространение его по всем рабочим местам компании. Основные пусконаладочные работы включают следующие стадии: обучение пользователей рабочих мест; доводка технической настройки на рабочих местах; промышленная конвертация данных; проведение опытной эксплуатации. На этом проект внедрения ИСУ на предприятии, как правило, считается завершённым. В дальнейшем в течение нескольких месяцев производится поддержка эксплуатации ИСУ силами собственных и приглашённых специалистов до тех пор, пока интегрированная система не станет рутинной практикой управленческих служб предприятия. Следует сделать вывод, что разработка и внедрение системы мотивации сотрудников в рамках исполнения бюджета, а также эксплуатация автоматизированной системы управления будут способствовать повышению эффективности бюджетирования на предприятии.

Популярное: