|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Дискреционная фискальная политика и ее виды.

Дискреционная политика – это сознательное изменение налогов и правительственных расходов законодательной властью для обеспечения макроэкономической стабильности, достижения макроэкономических целей. Основными инструментами дискреционный фискальной политики являются:

В зависимости от состояния экономики и стоящих перед правительством целей фискальная политика может носить стимулирующий или сдерживающий характер. Стимулирующая фискальная политика проводится в период спада. Она предполагает снижение налогов и увеличение государственных расходов, что ведет к возникновению или увеличению бюджетного дефицита . Сдерживающая фискальная политика проводится в период инфляции и предполагает увеличение налогов и сокращение правительственных расходов. Следствием проведения сдерживающей фискальной политики становится появление бюджетного излишка. Бюджетный излишек, как правило, направляется на погашение государственного долга или изымается из обращения.При проведении фискальной политики упор может делаться либо на изменение расходов, либо на изменение налогов. Выбор основного инструмента фискальной политики зависит от общего курса, проводимого правительством. Если это «либеральный» курс, предполагающий широкое участие государства в регулировании смешанной экономики, то предпочтение отдается правительственным расходам, если это «консервативный» курс, ориентированный на сужение роли государства и делающий упор на чисто рыночный механизм, то в целях стабилизации экономики более широко используются налоги.

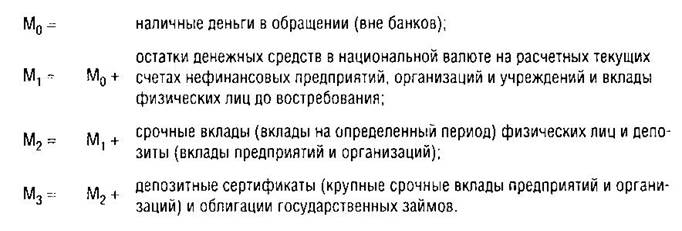

22. Деньги — специфический товар максимальной ликвидности, который является универсальным эквивалентом стоимости других товаров или услуг. Функции: Основные функции денег:

Прочие функции денег

23. Финансовые активы - это финансовые ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых организация ждет выгоды в будущем. Ликвидность финансового актива - это возможность быстрого превращения его в денежные средства без значительных финансовых потерь. Понятие ликвидности связывают, прежде всего, с фактом обращения актива на рынке вне зависимости от типа финансового инструмента (акция или облигация) и характеристик его эмитента (государство или частный хозяйствующий субъект). На высокоразвитых рынках пребывают в обращении высоколиквидные активы, на развивающихся рынках - часто находятся в обращении низколиквидные и достаточно рисковые активы. Как правило, чем выше уровень развития рынка на котором обращается данный финансовый актив, тем он более ликвиден. Разные категории финансовых активов, обращающиеся на одном рынке, имеют разный уровень ликвидности. Акции - считаются менее ликвидными, чем облигации, долгосрочные ценные бумаги - менее ликвидные, чем краткосрочные, корпоративные ценные бумаги - менее ликвидные, чем государственные. Самыми ликвидными во многих странах считаются высоконадёжные государственные ценные бумаги, обеспечивающие инвесторам минимальный для определённого рынка уровень дохода. Иногда понятие ликвидности отождествляют с понятием «близости к деньгам «moneyness»» -свойство финансового актива превращаться в денежные средства с минимальными затратами, задержкой во времени и риском. К активам, имеющим такое свойство принадлежат срочные депозиты и государственные долговые обязательства со сроком обращения до 3-х месяцев. Понятие уровня ликвидности активов, в том числе и финансовых, не есть постоянная величина, но есть величина, изменяющаяся во времени и подверженная влиянию случайных изменений.

24. В современной рыночной экономике предложение денег обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Структура: Предложение денег (М1) состоит из двух элементов: 1)наличность, т. е. металлические и бумажные деньги, находящиеся в обращении 2)чековые вклады, т.е. вклады в коммерческие банках, различные сберкассах или сберегательные учреждениях, на которые могут быть выписаны чеки. Металлические и бумажные деньги являются обязательствами государства и государственных агентов. Текущие счета представляют обязательства коммерческих банков и сберегательных учреждений. Наличность=Мет+Бум. деньги. М1 =наличные+чековые вклады. Суть предложения денежных средств заключается в том, что экономические субъекты в любой момент имеют в своем распоряжении определенный запас денег, которые они могут при благоприятных обстоятельствах направить в оборот. На уровне отдельного экономического субъекта предложение денег взаимодействует со спросом на деньги как его альтернатива. Если фактический запас денежных средств отдельного индивида превышает его спрос на деньги, а это можно например, при росте альтернативной стоимости хранения денег, то данный индивид станет поставит долю собственного запаса денежных средств на рынок к сбыту. На макроэкономическом уровне предложение денег организовывается по-иному. Считается, что все экономические субъекты одновременно никак не способны предложить на рынке денег больше имеющегося у них запаса денежных средств. Т.е. фактическая масса денег в обороте является естественной границей предложения денежных средств. Поэтому любая эмиссия денег рассматривается как рост предложения денег на денежном рынке, а изъятие денежных средств из оборота - как сокращение предложения денежных средств. Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны.

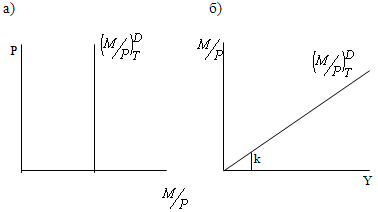

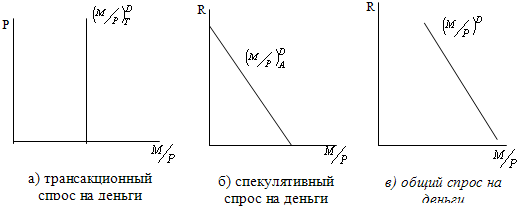

25.Спрос на деньги - количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Виды: Виды спроса на деньги обусловлены двумя основными функциями денег: 1) функции средства обращения и 2) функции запаса ценности. -Трансакционный спрос на деньги -Предусмотрительный спрос на деньги -Спекулятивный спрос на деньги -Общий спрос на деньги Трансакционный спрос на деньги (transaction demand for money)– это спрос на деньги для сделок (transactions), т.е. для покупки товаров и услуг. Этот вид спроса на деньги был объяснен в классической модели, считался единственным видом спроса на деньги и выводился из уравнения количественной теории денег, т.е. из уравнения обмена. Поскольку трансакционный спрос на деньги зависит только от уровня дохода (и эта зависимость положительная) (рис. 12.1 (б)) и не зависит от ставки процента (рис. 12.1 (а)), то графически он может быть представлен двумя способами:

Предусмотрительный спрос на деньги (спрос на деньги из мотива предосторожности – precautionary demand for money) объясняется тем, что помимо запланированных покупок люди совершают и незапланированные. Предвидя подобные ситуации, когда деньги могут потребоваться неожиданно, люди хранят дополнительные суммы денег сверх тех, которые им требуются для запланированных покупок. Таким образом, спрос на деньги из мотива предосторожности проистекает также из функции денег как средства обращения. По мнению Кейнса, этот вид спроса на деньги не зависит от ставки процента и определяется только уровнем дохода, поэтому его график аналогичен графику трансакционного спроса на деньги. Спекулятивный спрос на деньги (speculative demand for money) обусловлен функцией денег как запаса ценности (как средства сохранения стоимости, как финансового актива). Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100%-ной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, который приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Теории предпочтения ликвидности.

Общий спрос на деньги складывается из трансакционного и спекулятивного: (M/P)D = (M/P)DТ + (M/P)DA = kY – hR, где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении уровня дохода на единицу, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента, т.е. параметр, который показывает, на сколько изменяется спрос на деньги при изменении ставки процента на один процентный пункт (перед параметром k в формуле стоит знак «плюс», поскольку зависимость между спросом на деньги и уровнем дохода прямая, а перед параметром h стоит знак «минус», так как зависимость между спросом на деньги и ставкой процента обратная). При равенстве объемов спроса и предложения денег устанавливается равновесие денежного рынка. Точка Е на пересечении кривых спроса и предложения показывает равновесную цену товара деньги -равновесную ставку банковского процента, при которой объем спроса на деньги равен объему их предложения. Увеличение предложение денег означает сдвиг кривой S вправо и снижение равновесной процентной ставки. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 769; Нарушение авторского права страницы