|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчёт потребного количества оборудования для осуществленияСтр 1 из 5Следующая ⇒

Содержание Введение………………………………………………………………….…5 1 Расчёт потребного количества оборудования для осуществления производственной программы……………………6 2 Расчёт переменных издержек предприятия...……………………….…8 3 Расчёт постоянных издержек предприятия…...……………………..... 11 3.1 Расходы на содержание и эксплуатацию оборудования…...……..... 11 3.2 Общепроизводственные расходы……...…………………………….16 3.3 Общехозяйственные расходы……………………………….…....….20 4 Расчёт цены единицы изделия………………………………………….21 5 Сводные технико-экономические показатели…...……...…….……....25 Заключение………………………...…………………….………………...27 Список использованной литературы………..……………….…………..28

Исходные данные Таблица 1

Таблица 2

Др - количество рабочих дней в году (258); Тсм - продолжительность смены, час (8); Ксм - количество рабочих смен в день (2); %пр - процент потерь рабочего времени на проведение планово-предупредительных ремонтов оборудования (8%); Ц – цена 1 кг. материала руб. (2000) ЧТСмес1 - месячная тарифная ставка 1-го разряда (5977 тыс.руб.) Премия основным производственным рабочим составляет 38% Дополнительная заработная плата основных рабочих составляет 15% % невых – процент невыходов на работу по уважительным причинам, (10%); Процент премии вспомогательным рабочим – 30%, Доплата вспомогательным рабочим (доп. з/п) – 18%. Тэ – тариф на 1 кВт/ч электроэнергии (947), руб/кВт.; Ко – коэффициент одновременной работы оборудования (0, 7); КПД – коэффициент полезного действия работы оборудования (0, 8); Кп – коэффициент потерь электроэнергии в сети (0, 9). Расходы на ремонт транспортных средств составляют 9% Расходы на ремонт технологического оборудования составляют 12% М – затраты на вспомогательные материалы, 972000 тыс. руб./станок Балансовая стоимость транспортных средств составляет 40% Затраты на технику безопасности и охрану труда составляют 450 тыс.руб в год на одно рабочее место Ставка отчислений от фонда заработной платы – 35% Рентабельность на единицу продукции – 20% Введение

Основой экономики любого государства является предприятия, которые производят продукцию, работы, услуги. Производство продукции осуществляется не для удовлетворения собственных нужд, а для того, чтобы ее реализовать и получить прибыль. Реализовать продукцию предприятие может только в том случае, если на нее имеется спрос. Следовательно, предприятие, с одной стороны, удовлетворяет общественные потребности, а с другой стороны делает это с целью получения прибыли. На сегодняшний день существует множество производителей бытовой техники, агрегатов, механических узлов и деталей, каждые из которых постоянно стремятся повысить свою конкурентоспособность, чтобы завоевать лучшую нишу на рынке. Такая конкуренция способствует постоянному развитию и движению фирм, предприятий, заводов. Так как им, чтобы удержаться на рынке, необходимо совершенствовать свою продукцию, повышать ее качество, снабжать дополнительными возможностями, внедрять новые технологии в производство и т.д. Предприятия, которые не делают этого, оказываются вытесненными более конкурентоспособными предприятиями. Исходя из этого можно сделать вывод, что конкурентоспособность повышает эффективность работы предприятия. Каждое предприятие, прежде чем приступить к производственной деятельности, решает, какие затраты ему предстоят. Для производства продукции любого вида необходимы три элемента: средства труда, предметы труда и рабочая сила. В процессе производства средство труда и предметы труда переносят свою стоимость на готовую продукцию, а затраты рабочей силы, выраженные в заработной плате, выступают как затраты на производство продукции. Наряду с этим предприятия несут затраты на реализацию продукции (реклама, расходы на тару, транспортировку и др.). Общая сумма затрат на производство и реализацию продукции, выраженная в денежной форме, есть реальные затраты предприятия. Среди экономических категорий, используемых в рыночной экономике, важнейшее место принадлежит цене. В условиях рыночных отношений роль цены резко возрастает для любого предприятия, поскольку от уровня цены зависит величина прибыли предприятия, конкурентоспособность предприятия и его продукции, финансовая устойчивость и финансовая независимость предприятия. В рыночной экономике цены на товары постоянно колеблются. направления изменения цен для конкретных видов товаров и в конкретные периоды могут быть различными. Однако есть и общие тенденции, характерные как для отдельных групп потребительских товаров, так и для всей их номенклатуры. Таким образом, цены играют исключительно важную роль в развитии экономики страны в целом и для каждого отдельно взятого субъекта хозяйствования. Расчёт потребного количества оборудования для осуществления Производственной программы

Действительный фонд времени работы оборудования рассчитывается по формуле: где Др - количество рабочих дней в году; Тсм - продолжительность смены, час; Ксм - количество рабочих смен в день; %пр - процент потерь рабочего времени на проведение планово- предупредительных ремонтов оборудования (принимаем 10%); Фд=251*8*2*((100-10)/100)=3614, 4 ч. Расчёт количества оборудования на каждой i-ой операции производится по формуле:

где ПП - производственная программа выпуска изделия по плану, шт.; ti - трудоёмкость изготовления изделия на i-ой операции, мин.; Фд - действительный фонд времени работы оборудования в расчётном году, час Qp1=28500*8, 6/3614, 4*60=1, 13шт. Qp2=28500*9, 2/3614, 4*60=1, 2 шт. Qp3=28500*10, 8/3614, 4*60=1, 4 шт. Qp4=28500*8, 7/3614, 4*60=1, 14 шт. Qp5=28500*10, 1/3614, 4*60=1, 33 шт. Qp6=28500*9, 5/3614, 4*60=1, 25 шт. Количество оборудования Qpi принимаем равным большему целому числу. Qp1=2 шт. Qp2=2 шт. Qp3=2 шт. Qp4=2 шт. Qp5=2 шт. Qp6=2 шт. Коэффициент загрузки оборудования рассчитывается по формуле: K3 = Qpi / Qni (1.3) где Qni - количество принятого оборудования. Кз1=1, 13/2=0, 57 Кз2=1, 2/2=0, 6 Кз3=1, 4/2=0, 7 Кз4=1, 14/2=0, 57 Кз5=1, 33/2=0, 67 Кз6=1, 25/2=0, 63

Результаты расчётов сводятся в таблицу 1.1

Таблица 1.1 - Коэффициент загрузки оборудования

Расчет численности служащих Таблица 3.5 - Штатное расписание предприятия

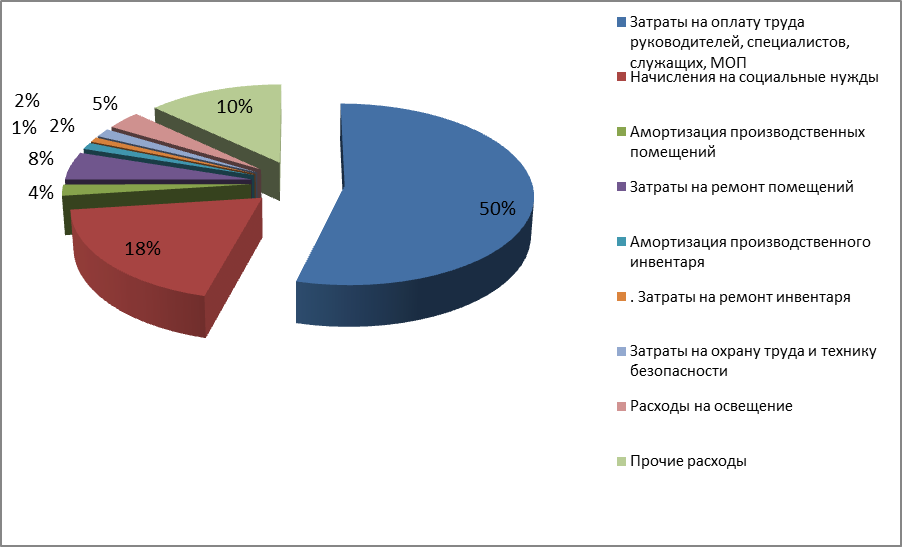

Расходы на освещение Расходы на освещение рассчитываются по формуле Росв = Тэ * Пп* Посв* Фос; (3.22) где Тэ – тариф за 1 кВт/ч, (947 руб/кВт).; Посв – потребность в освещении, кВт, (0, 025 кВт на 1 м2); Пп – общая освещаемая площадь, м2. Фос –фонд времени на освещение помещений принять 2400 час. Росв = 947*0, 025*220, 58*2400 = 12, 5 млн.руб. Расчёт прочих расходов Прочие расходы (отопление, канцелярские расходы и др.) составляют 10% от сумы строк 1-8 таблицы 3.8. Рпроч. =208, 1*10/100 = 20, 8 млн. руб. Результаты расчётов общепроизводственных расходов сводятся в таблицу 3.8

Таблица 3.8 - Общепроизводственные расходы

Рисунок 3.2 - Структура общепроизводственных расходов Общехозяйственные расходы Общехозяйственные расходы составляют 120% от общепроизводственных расходов ОХР=ОПР*120/100 (3.23) ОХР=228, 9*120/100=274, 7 млн. руб. Заключение При программе выпуска 28500 штук, количество оборудования составило 12 единиц с коэффициентом загрузки КЗ = 0, 62. Численность производственных рабочих составляет 24 человека со среднемесячной заработной платой 1248600 рублей. Численность вспомогательных рабочих составляет 13 человек. Объем реализованной продукции составил 3199 млн.рублей. Рентабельность продукции составляет 20%. При этом себестоимость одного изделия составила 77940 рублей, цена изделия – 93528 рублей, прибыль на единицу продукции – 15588 рублей. Чистая прибыль предприятия составила 344 млн. рублей. Основные фонды предприятия используются эффективно, так как фондоотдача ФО = 2, 3; фондоемкость ФЕ = 0, 4. Большую часть себестоимости продукции составили расходы на содержание и эксплуатацию оборудования (51%) и основная заработная плата производственны рабочих (10%). Одним из путей уменьшения РСЭО является уменьшение затрат на технологическую энергию за счет снижения мощности оборудования. Основную заработную плату производственных рабочих можно уменьшить за счет снижения заработной платы, снижения разряда выполняемых работ, так же по возможности сокращения самого штата некоторых работников. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Т.В. Карпей, Л.С. Лазученкова. Экономика, организация и планирование промышленного производства. — Мн.: Дизайн ПРО, 2003. — 272 с. 2. Л.Н. Нехорошева. Экономика предприятия. - Мн.: Выш. шк., 2003.- 383 с. 3. О.И. Волков, В.К. Скляренко. Экономика предприятия. - М: ИНФРЛ-М.2002.- 280с. 4. Н.Л.Зайцев Экономика промышленного предприятия. - М.: ИНФРА-М, 2002. - 384 с. 5. А.А. Калинка. Экономика предприятия. - Мн.: НПООО " ПИОН". 1999.- 176с. 6. В. Я. Хрипач. Экономика предприятия. - Мн.: Экономпресс, 2000. - 464 с. 7. А.И. Руденко. Экономика промышленных предприятий. – Мн.: 1995. – 475с. 8. О.И. Волков. Экономика предприятия (фирмы). – М.: ИНФРА-М, 2002, 601 с. 9. Н.Л. Зайцев. Экономика организации. М.: Экзамен, 2004, 624с. 10. В.Ф. Балащенко. Основы экономики промышленного предприятия. Мн.: 2000, - 160 с. 11. Методические указания к выполнению курсовой работы.

Содержание Введение………………………………………………………………….…5 1 Расчёт потребного количества оборудования для осуществления производственной программы……………………6 2 Расчёт переменных издержек предприятия...……………………….…8 3 Расчёт постоянных издержек предприятия…...……………………..... 11 3.1 Расходы на содержание и эксплуатацию оборудования…...……..... 11 3.2 Общепроизводственные расходы……...…………………………….16 3.3 Общехозяйственные расходы……………………………….…....….20 4 Расчёт цены единицы изделия………………………………………….21 5 Сводные технико-экономические показатели…...……...…….……....25 Заключение………………………...…………………….………………...27 Список использованной литературы………..……………….…………..28

Исходные данные Таблица 1

Таблица 2

Др - количество рабочих дней в году (258); Тсм - продолжительность смены, час (8); Ксм - количество рабочих смен в день (2); %пр - процент потерь рабочего времени на проведение планово-предупредительных ремонтов оборудования (8%); Ц – цена 1 кг. материала руб. (2000) ЧТСмес1 - месячная тарифная ставка 1-го разряда (5977 тыс.руб.) Премия основным производственным рабочим составляет 38% Дополнительная заработная плата основных рабочих составляет 15% % невых – процент невыходов на работу по уважительным причинам, (10%); Процент премии вспомогательным рабочим – 30%, Доплата вспомогательным рабочим (доп. з/п) – 18%. Тэ – тариф на 1 кВт/ч электроэнергии (947), руб/кВт.; Ко – коэффициент одновременной работы оборудования (0, 7); КПД – коэффициент полезного действия работы оборудования (0, 8); Кп – коэффициент потерь электроэнергии в сети (0, 9). Расходы на ремонт транспортных средств составляют 9% Расходы на ремонт технологического оборудования составляют 12% М – затраты на вспомогательные материалы, 972000 тыс. руб./станок Балансовая стоимость транспортных средств составляет 40% Затраты на технику безопасности и охрану труда составляют 450 тыс.руб в год на одно рабочее место Ставка отчислений от фонда заработной платы – 35% Рентабельность на единицу продукции – 20% Введение

Основой экономики любого государства является предприятия, которые производят продукцию, работы, услуги. Производство продукции осуществляется не для удовлетворения собственных нужд, а для того, чтобы ее реализовать и получить прибыль. Реализовать продукцию предприятие может только в том случае, если на нее имеется спрос. Следовательно, предприятие, с одной стороны, удовлетворяет общественные потребности, а с другой стороны делает это с целью получения прибыли. На сегодняшний день существует множество производителей бытовой техники, агрегатов, механических узлов и деталей, каждые из которых постоянно стремятся повысить свою конкурентоспособность, чтобы завоевать лучшую нишу на рынке. Такая конкуренция способствует постоянному развитию и движению фирм, предприятий, заводов. Так как им, чтобы удержаться на рынке, необходимо совершенствовать свою продукцию, повышать ее качество, снабжать дополнительными возможностями, внедрять новые технологии в производство и т.д. Предприятия, которые не делают этого, оказываются вытесненными более конкурентоспособными предприятиями. Исходя из этого можно сделать вывод, что конкурентоспособность повышает эффективность работы предприятия. Каждое предприятие, прежде чем приступить к производственной деятельности, решает, какие затраты ему предстоят. Для производства продукции любого вида необходимы три элемента: средства труда, предметы труда и рабочая сила. В процессе производства средство труда и предметы труда переносят свою стоимость на готовую продукцию, а затраты рабочей силы, выраженные в заработной плате, выступают как затраты на производство продукции. Наряду с этим предприятия несут затраты на реализацию продукции (реклама, расходы на тару, транспортировку и др.). Общая сумма затрат на производство и реализацию продукции, выраженная в денежной форме, есть реальные затраты предприятия. Среди экономических категорий, используемых в рыночной экономике, важнейшее место принадлежит цене. В условиях рыночных отношений роль цены резко возрастает для любого предприятия, поскольку от уровня цены зависит величина прибыли предприятия, конкурентоспособность предприятия и его продукции, финансовая устойчивость и финансовая независимость предприятия. В рыночной экономике цены на товары постоянно колеблются. направления изменения цен для конкретных видов товаров и в конкретные периоды могут быть различными. Однако есть и общие тенденции, характерные как для отдельных групп потребительских товаров, так и для всей их номенклатуры. Таким образом, цены играют исключительно важную роль в развитии экономики страны в целом и для каждого отдельно взятого субъекта хозяйствования. Расчёт потребного количества оборудования для осуществления Производственной программы

Действительный фонд времени работы оборудования рассчитывается по формуле: где Др - количество рабочих дней в году; Тсм - продолжительность смены, час; Ксм - количество рабочих смен в день; %пр - процент потерь рабочего времени на проведение планово- предупредительных ремонтов оборудования (принимаем 10%); Фд=251*8*2*((100-10)/100)=3614, 4 ч. Расчёт количества оборудования на каждой i-ой операции производится по формуле:

где ПП - производственная программа выпуска изделия по плану, шт.; ti - трудоёмкость изготовления изделия на i-ой операции, мин.; Фд - действительный фонд времени работы оборудования в расчётном году, час Qp1=28500*8, 6/3614, 4*60=1, 13шт. Qp2=28500*9, 2/3614, 4*60=1, 2 шт. Qp3=28500*10, 8/3614, 4*60=1, 4 шт. Qp4=28500*8, 7/3614, 4*60=1, 14 шт. Qp5=28500*10, 1/3614, 4*60=1, 33 шт. Qp6=28500*9, 5/3614, 4*60=1, 25 шт. Количество оборудования Qpi принимаем равным большему целому числу. Qp1=2 шт. Qp2=2 шт. Qp3=2 шт. Qp4=2 шт. Qp5=2 шт. Qp6=2 шт. Коэффициент загрузки оборудования рассчитывается по формуле: K3 = Qpi / Qni (1.3) где Qni - количество принятого оборудования. Кз1=1, 13/2=0, 57 Кз2=1, 2/2=0, 6 Кз3=1, 4/2=0, 7 Кз4=1, 14/2=0, 57 Кз5=1, 33/2=0, 67 Кз6=1, 25/2=0, 63

Результаты расчётов сводятся в таблицу 1.1

Таблица 1.1 - Коэффициент загрузки оборудования

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 834; Нарушение авторского права страницы

(1.1)

(1.1) (1.2)

(1.2)