|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ВВП на душу населения в 2010 году ⇐ ПредыдущаяСтр 5 из 5

Понятие номинального ВВП и реального ВВП:

-74- |

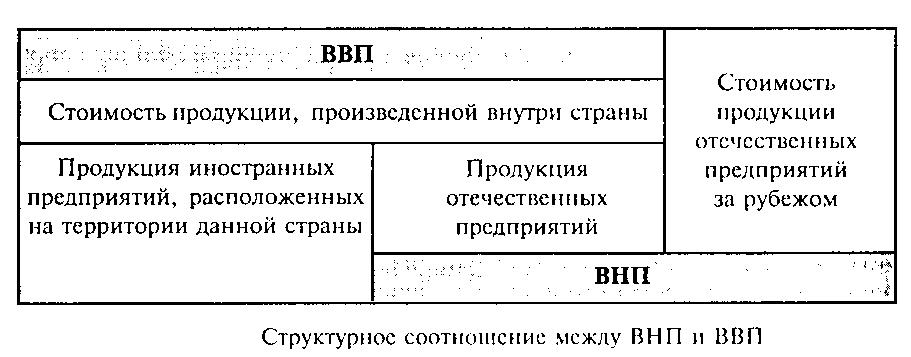

2. Валовой национальный продукт (ВНП) – это сумма первичных доходов, полученных резидентами страны за год как внутри страны, так и за ее пределами.

Резидент – физическое или юридическое лицо, находящееся в данной стране более года, независимо от его гражданства и социального статуса при условии, что центром его экономических интересов является данная страна, т. е. свое будущее и свое развитие данное лицо связывает с этой страной.

Структурное соотношение между ВНП и ВВП:

Другие макроэкономические показатели

В макроэкономическом анализе используются и другие показатели.

3.Чистый внутренний продукт (ЧВП) – валовой внутренний продукт за вычетом стоимости потребленного капитала, т.е. амортизации.

ЧВП= ВВП - амортизация

4.Чистый национальный продукт (ЧНП) - валовой национальный продукт за вычетом стоимости потребленного капитала, т.е. амортизации.

ЧНП= ВНП- амортизация

Еще одним важным макроэкономическим показателем является национальный доход (НД).

5. Национальный доход (НД) – созданная за год стоимость, равная сумме доходов, полученных владельцами национальных факторов производства.

НД= заработная плата + рента + процент + прибыль.

6. Личный доход (ЛД) – часть национального дохода, поступающая в личное распоряжение населения страны.

ЛД = НД – отчисления на социальное страхование – налог на прибыль предприятий – нераспределенная прибыль + социальные трансферты +проценты по государственным облигациям.

7. Располагаемый личный доход (РЛД) – личный доход за вычетом индивидуальных налогов.

РЛД = ЛД – индивидуальные налоги

-75-

Другие макроэкономические показатели

В макроэкономическом анализе используются и другие показатели.

3.Чистый внутренний продукт (ЧВП) – валовой внутренний продукт за вычетом стоимости потребленного капитала, т.е. амортизации.

ЧВП= ВВП - амортизация

4.Чистый национальный продукт (ЧНП) - валовой национальный продукт за вычетом стоимости потребленного капитала, т.е. амортизации.

ЧНП= ВНП- амортизация

Еще одним важным макроэкономическим показателем является национальный доход (НД).

5. Национальный доход (НД) – созданная за год стоимость, равная сумме доходов, полученных владельцами национальных факторов производства.

НД= заработная плата + рента + процент + прибыль.

6. Личный доход (ЛД) – часть национального дохода, поступающая в личное распоряжение населения страны.

ЛД = НД – отчисления на социальное страхование – налог на прибыль предприятий – нераспределенная прибыль + социальные трансферты +проценты по государственным облигациям.

7. Располагаемый личный доход (РЛД) – личный доход за вычетом индивидуальных налогов.

РЛД = ЛД – индивидуальные налоги

-75-

| В2.

|

2.12. Роль государства в экономике.

1. Методы регулирования экономической жизни государством:

2. Вмешательство государства в экономику:

3. Два направления в государственной экономической политике:

4. Экономические цели государства:

-77- | 5. В различных экономических системах место и роль государства в решении экономических вопросов определяются по-разному.

-78- |

2.13 Налоги.

1.

Большая часть доходов поступает в государственный бюджет в виде налогов.

2.Виды налогов: I.

По способу взимания все налоги можно разделить на прямые и косвенные. А) Прямые налоги – налоги, взимаемые непосредственно с дохода или имущества налогоплательщика. Непосредственным плательщиком прямого налога является получатель дохода или владелец имущества (гражданин или организация). Прямыми налогами являются, например,

Б) Косвенные налоги – налоги, вводимые как надбавка к цене товаров и услуг. К косвенным налогам относятся, например,

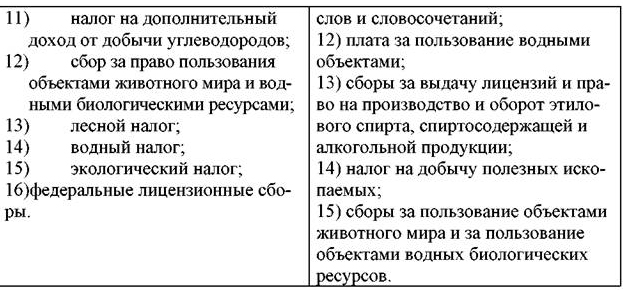

II. По виду объекта налогообложения выделяют:

-79-

| III.

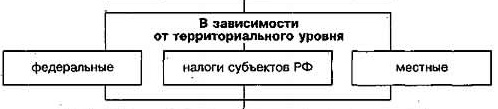

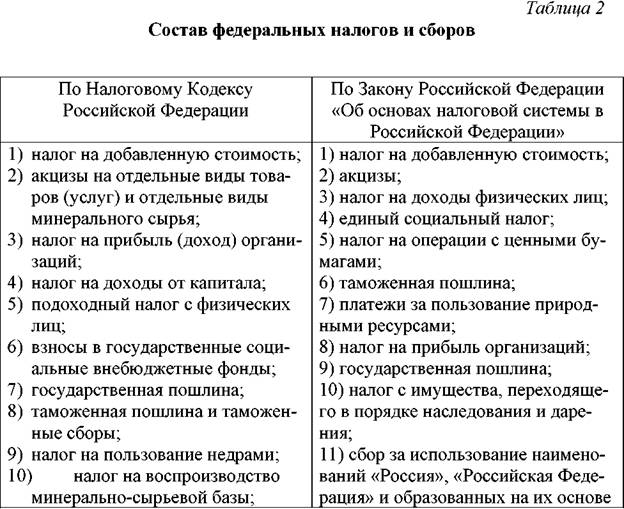

По уровню налогообложения различают федеральные налоги, региональные и местные.

По уровню налогообложения различают федеральные налоги, региональные и местные.

Местные налоги целиком поступают в местные бюджеты. Региональные налоги могут в определенных пропорциях поступать и в региональные, и в местные бюджеты. Федеральные налоги также в определенных пропорциях могут поступать в бюджеты всех трех уровней. Так, налог на прибыль (ставка налога 24 %) распределяется по бюджетам различных уровней следующим образом: 7, 5 % зачисляются в федеральный бюджет, 14, 5 % зачисляются в бюджеты субъектов Российской Федерации, 2 % зачисляются в местные бюджеты. А НДС с 2001 года полностью поступает в федеральный бюджет. (До 2001 г. в федеральный бюджет поступало 85 % НДС, а остальные 15 % поступали в региональные бюджеты). IV. По изменению доли налога в общей сумме дохода, который получает налогоплательщик, различают пропорциональные, прогрессивные и регрессивные налоги.

-80-

|

3. Основные налоги российской налоговой системы: Налог на добавленную стоимость (НДС)– это косвенный налог, включаемый в цену товара. Плательщиками налога формально выступают продавцы товаров и услуг, но по сути они перекладывают уплату налога на конечных покупателей. НДС представляет собой долю (в %) от стоимости, добавленной на каждой стадии производства (т.е. на каждой стадии прохождения товара от поставщика исходного сырья до потребителя готовой продукции). Фактически добавленная стоимость – это разница между стоимостью реализованной продукции и стоимостью материальных ресурсов, затраченных на производство этой продукции, учитываемых без налога на добавленную стоимость. Стандартная ставка НДС в России составляет 18 %. Для ряда продовольственных товаров и товаров детского ассортимента установлена пониженная ставка – 10 %.

Налог на прибыль организаций– это прямой налог, один из основных налогов, который платят юридические лица. Прибыль определяется как разность между всей выручкой предприятия или организации и всеми издержками, т. е. затратами, связанными с производством и реализацией продукции. В России ставка налога на прибыль для предприятий и организаций составляет 24 %. Налог на доходы физических лиц– этот прямой налог представляет собой вычет из доходов физического лица. Текущие платежи налога осуществляются в течение года, но окончательный расчет производится в конце года после заполнения и сдачи в налоговые органы налоговой декларации

-81- | Акцизы– это косвенные налоги, направленные на обложение конечного потребления, но не всех товаров, а отдельных видов. В нашей стране введены акцизы на бензин (товар с неэластичным спросом), ювелирные изделия и автомобили (товары элитного спроса). Практически во всех странах акцизами облагают алкогольную продукцию и табачные изделия. Помимо цели получения высоких налоговых поступлений от потребителя, в данном случае преследуется и другая цель – ограничение объемов потребления этих товаров населением.

Акцизные ставки устанавливаются либо как процентное отношение к стоимости акцизного товара (например, для ювелирных изделий до отмены акциза действовала ставка равная 5% от их стоимости), или в абсолютном выражении на единицу продукции (например, на бензин марки АИ-92 действует акциз - 3992 руб. за 1 тонну).

Таможенные пошлины – это косвенные налоги, которыми облагаются, как правило, импортные товары. Вводя таможенные пошлины, государство, прежде всего, преследует цель защиты отечественного производителя от иностранных конкурентов.

Единый налог на вмененный доход– это особый налог, который может быть установлен для предпринимателей и организаций при осуществлении определенных видов деятельности (оказание ремонтных и строительных услуг, бытовых услуг населению, услуг общественного питания, автотранспортных услуг, услуг маршрутных такси, мелкая розничная торговля и др.)

-82-

-82-

|

3.Размер уплачиваемого налога зависит от

3.Размер уплачиваемого налога зависит от

Принципы налогообложения Когда государство устанавливает налоги, оно должно учитывать, как введение данных налогов отразится на экономике страны, т. е. рассматривать совокупность налогов, как единую систему, как единый комплекс, оказывающий влияние на разные стороны жизни людей.

Принципы построения разумной системы налогообложения известны давно. Их сформулировал еще Адам Смит. 1) Принцип справедливости. Плательщики налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства. Согласно этому принципу плательщиками, например, дорожного налога должны выступать те, кто пользуется дорогами по правилу – кто больше пользуется, тот больше и платит. -83- | 2) Принцип определенности.Плательщику налога должны быть точно известны срок уплаты, сумма и способ платежа.

3) Принцип удобности.Налоги должны взиматься в такое время и таким способом, которые наиболее удобны для плательщика.

4) Принцип экономии.Затраты на взимание налога должны быть минимальными.

5. Основные функции налогов:

ФНС РФ Налоговое управление США (IRS) -84-

|

А1. Верны ли следующие суждения о налогах?

А. Налоги являются добровольными выплатами граждан и фирм в пользу государства.

Б. Большинство налогов имеют невозвратный характер.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

В3. Установите соответствие видов налогов: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

В4. Найдите в приведенном списке характеристики, присущие любому налогу, и запишите цифры, под которыми они указаны.

-85- | Ответ:

|

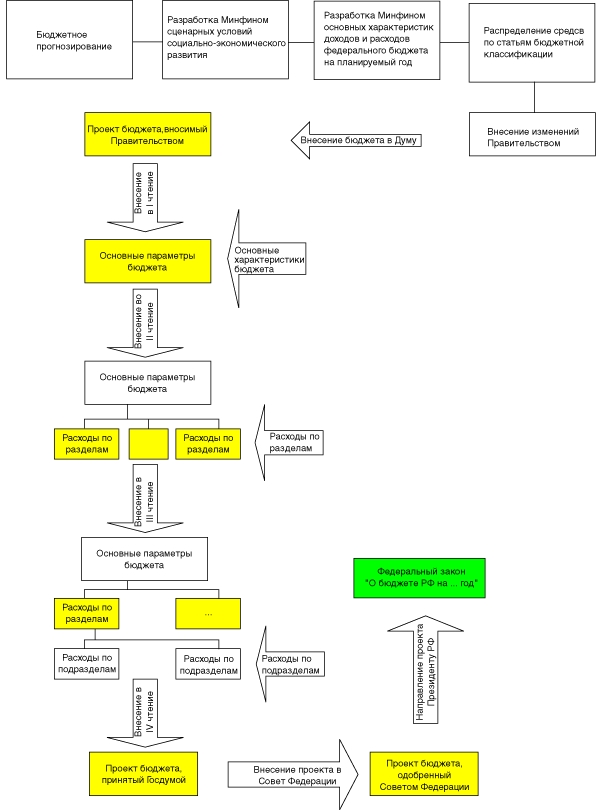

2.14 Государственный бюджет.

* Государственный бюджет – это смета расходов и доходов государства.

1. Государственный бюджет составляется ПРАВИТЕЛЬСТВОМ РФ

2. Государственный бюджет утверждается Государственной Думой РФ

Принятый Государственной Думой федеральный закон передается в Совет Федерации. После его принятия Советом Федерации его подписывает Президент и он обнародуется.

БЮДЖЕТНЫЙ ПРОЦЕСС В РФ:

-87-

-87-

| *

1) Понятие государственных финансов:

На следующей схеме представлена структура государственных финансов России.

-88- |

Пояснение к схеме:

Например,

2)

-89- | Бюджетная политика:  Например:

Например:

-90-

-90-

| ||||||||||||

| 2.15 Мировая экономика

1. Мировая экономика – это система экономических взаимоотношений между странами мира.

2. МРТ (международное разделение труда):

| 3. Международная специализация:

Т.о. на международную специализациювлияют:

4. МЭО (международные экономические отношения): Система МЭО включает международный обмен товарами, услугами, факторами производства (рабочей силой и капиталом), валютно-финансовую сферу, сферу научно-технического и производственного сотрудничества. МЭО проявляются в разных формах: -92-

|

5. Международная торговля:

6. Внешнеторговая политика государства и её виды: Внешнеторговая политика– составная часть внешнеэкономической политики, направленная на развитие и регулирование торговых отношений с другими странами мира и(или) их группировками с целью укрепления позиций страны и ее бизнеса на мировой экономической арене.

7. Методы государственного регулирования внешней торговли:

-93- |

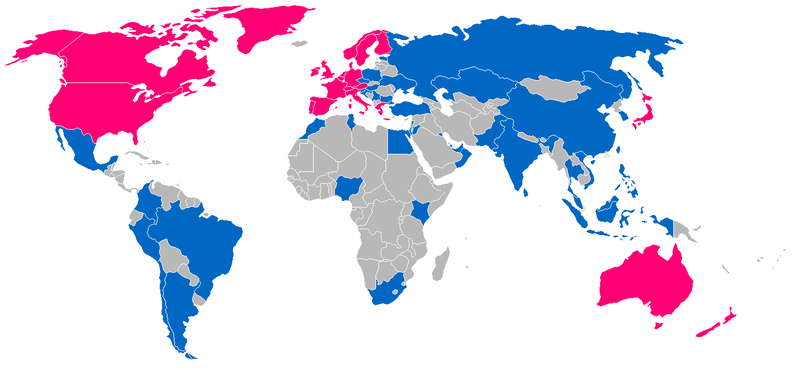

Развитые страны (развитые рынки) Развивающиеся страны (развивающиеся рынки)

-94-

Развитые страны (развитые рынки) Развивающиеся страны (развивающиеся рынки)

-94-

|

| 2.16 Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина -95- | -96- |

ОТВЕТЫ натестовые задания по теме кодификатора «2.1 Экономика и экономическая наука»

ОТВЕТЫ натестовые задания по теме кодификатора «2.2. Факторы производства и факторные доходы».

ОТВЕТЫ натестовые задания по теме кодификатора «2.3 Экономические системы».

ОТВЕТЫ натестовые задания по теме кодификатора «2.4 Рынок и рыночный механизм. Спрос и предложение».

ОТВЕТЫ натестовые задания по теме кодификатора «2.5 Постоянные и переменные затраты».

ОТВЕТЫ натестовые задания по теме кодификатора «2.6 Финансовые институты. Банковская система».

ОТВЕТЫ натестовые задания по теме кодификатора «2.7 Основные источники финансирования бизнеса».

ОТВЕТЫ натестовые задания по теме кодификатора «2.8 Ценные бумаги».

|

ОТВЕТЫ натестовые задания по теме кодификатора «2.9 Рынок труда. Безработица».

ОТВЕТЫ натестовые задания по теме кодификатора «2.11 Экономический рост и развитие. Понятие ВВП».

ОТВЕТЫ натестовые задания по теме кодификатора «2.13 Налоги».

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 777; Нарушение авторского права страницы

Катар

Катар

США

США

Люксембург

Люксембург

Сингапур

Сингапур

Россия

Россия

Норвегия

Норвегия

Бруней

Бруней

Конго

Конго