|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Денежный рынок. Спрос на деньги.

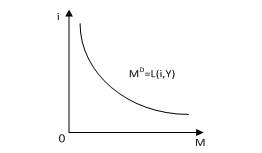

Спрос на деньги имеет связь с номинальной процентной ставкой (i). Если мы владеем наличными деньгами, то никакого дохода не получаем, если же вкладываем деньги в облигации, то получаем доход в виде процента. С этой точки зрения процент является альтернативной стоимостью хранения денег. Функция спроса на деньги, которая имеет вид

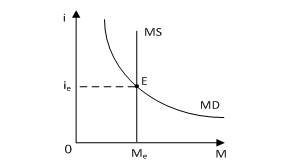

Согласно данному подходу спрос на деньги зависит от объёма реального ВНП и уровня цен в экономике. Количественная теория денег утверждает, что данный подход верен и для анализа предложения денег. Эту связь они объясняют с помощью эффекта Фишера. Данная теория утверждает, что существует обратная зависимость спроса на деньги от номинальной ставки процента (рис).

Рис. Спрос на деньги

Кейнсианская теория спроса на деньги базируются на введении в анализ различных мотивов поведения человека на рынке денег.

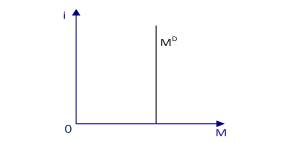

1) Трансакционный мотив означает, что деньги населению необходимы для приобретения товаров и услуг. Объём этого спроса на деньги прямо пропорционально зависит от объёма номинального ВНП и не зависит от ставки процента. Поэтому графически в осях деньги и ставка процента он будет выглядеть прямой вертикальной линией (Рис.).

Рис. Спрос на деньги по трансакционному мотиву и мотиву предосторожности

2) Мотив предосторожности проявляется в том, что субъекты хранят определённое количество денег в виде наличности для того, чтобы расходовать их на всякий непредвиденный случай. Данный спрос на деньги пропорционален изменению объёма номинального ВНП и не зависит от ставки процента.

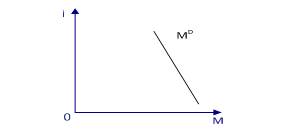

3) Спекулятивный мотив связан с желанием домохозяйств хранить наличные деньги для того, чтобы избежать потерь от хранения активов в виде облигаций в период ожидаемой инфляции.

Общий спрос на деньги образуется суммированием всех трёх видов спроса на деньги (рис.)

МD = Мтрансакц.+ Мпредостор + Мспек.= L1(Y) +L2(r)

Рис. Спрос на деньги Предложение денег. Денежный мультипликатор Предложение денег является результатом взаимодействия трёх самостоятельных субъектов: Центрального банка, коммерческих банков, домохозяйств.

Рассматривая предложение денег, следует учитывать три внешних фактора:

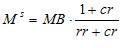

1) Денежная база (MB). Она представляет собой деньги повышенной силы и распадается на наличные деньги и резервы коммерческих банков.

MB = C + R.

Этот компонент является наиболее активным в предложении денег.

2) Норма банковских резервов (rr):

3) Отношение «наличность - депозиты» (cr):

уравнение предложения денег:

где

денежный мультипликатор.

Денежный мультипликатор показывает во сколько раз увеличение наличности или резервов банковской системы приведёт к увеличению количества денег в экономике

Рассматривая функцию предложения денег, можно прийти к выводу, что предложение денег:

1) прямо пропорционально изменению денежной базе;

2) обратно пропорционально изменению нормы банковских резервов, так как снижение нормы ведет к расширению возможностей коммерческих банков создавать деньги;

3) обратно пропорционально изменению отношения «наличность-депозиты», так как увеличение отношения «наличность - депозиты» означает увеличение наличных денег у домохозяйств, уменьшение депозитов в банковской системе и уменьшение возможности банков создавать деньги.

Равновесие на рынке денег Равновесие на рынке денег означает, что спрос на реальные денежные остатки точно соответствует предлагаемому количеству денег и субъекту безразлично хранить деньги в виде облигаций или владеть деньгами в форме вкладов в коммерческих банках. При этом в краткосрочном периоде кривая предложения денег рассматривается в виде вертикальной прямой, что означает фиксированное количество денег в экономике, т.к. Национальный банк ставит своей целью поддерживать неизменным количество денег в экономике, а поведение других субъектов является стабильным и предсказуемым.

Рис. Равновесие на рынке денег

Кривая спроса на деньги сдвигается под воздействием:

1) изменения номинального национального дохода (прямая зависимость);

2) изменения скорости обращения денег (обратная зависимость);

3) институциональных изменений на рынке денег, например, появление новых видов депозитов привлекает сбережения населения и увеличивает возможность коммерческих банков создавать деньги;

4) изменение ожиданий: если население ожидает роста ставки процента, то спрос на деньги уменьшается и наоборот;

5) необъяснимые сдвиги.

Сдвиг кривой предложении денег осуществляется под воздействием поведения Национального банка, коммерческих банков и домохозяйств.

Рис. Изменение равновесия на рынке денег под воздействием неценовых факторов спроса на деньги 58)Кредитная система государства: сущность, структура; виды и формы кредита Кредит представляет собой ссуду в денежной или товарной форме на условиях возвратности, срочности и уплаты процента.

Основные принципы кредитования — срочность и возвратность — позволяют выступать кредиту эффективным дисциплинирующим средством рыночного механизма.

Основными формами кредита являются:

1) коммерческий кредит - кредит, предоставляемый одними предприятиями другим с отсрочкой платежа, с целью ускорения реализации товаров;

2) банковский кредит предоставляется владельцами денежных средств, банками, специальными кредитными учреждениями заемщикам в виде денежных ссуд.

Банковский кредит более эластичен, чем коммерческий, так как он не ограничен суммами кредитных сделок, их сроками и направленностью. Банковские кредиты делятся на краткосрочные, сроком до года, и долгосрочные, выдаваемые на срок больше года.

Кредитной деятельностью главным образом занимаются банки, а также страховые и инвестиционные компании, фонды.

Кредитную систему рассматривают как

1) совокупность кредитно-расчетных отношений, форм и методов кредитования;

2) совокупность кредитных организаций.

Кредитные отношения связаны с движением ссудного капитала и включают, как отмечалось выше, различные формы кредита. Кредитная система как совокупность финансово-кредитных институтов аккумулирует свободные денежные капитал, доходы и сбережения различных слоев населения и представляет их в ссуду фирмам, правительству и частным лицам основой кредитной системы исторически являются банки. Финансово-кредитные институты подразделяются на центральные банки, коммерческие банки и специализированные финансово-кредитные институты.

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 598; Нарушение авторского права страницы