|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Положительный и отрицательный эффект масштаба

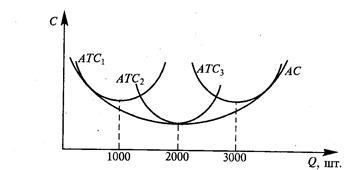

В долгосрочном временном интервале фирма может менять все используемые факторы производства. Иными словами, все издержки будут выступать в качестве переменных. Анализ изменения долгосрочных издержек важен для выбора стратегии фирмы в области масштабов своей деятельности. Например, стоит создавать для выпуска заданного объема товаров одно крупное предприятие или несколько мелких? Какой вариант позволит минимизировать издержки? Если размеры фирмы удвоились (построили новое здание, закупили новое оборудование), в какой пропорции изменится объем выпускаемой продукции? Почему мы наблюдаем на практике, что в автомобильной, металлургической промышленности существуют крупные предприятия, в то время как производство одежды, сфера услуг сосредоточены, как правило, на мелких фирмах? Допустим, наша хлебопекарня выпекает булочки. Проанализировав издержки, мы пришли к выводу, что минимальными они будут при производстве 1000 булочек ежедневно. Кривая средних валовых издержек АТС1 изображена на рис.3. Если фирма будет выпекать большее количество булочек, то ее средние валовые издержки возрастут.

Рис. 3. Средние издержки фирмы в краткосрочном и долгосрочном периодах: АТС1, АТС2, АТС3 — кривые средних валовых издержек в краткосрочном периоде; АС — кривая средних издержек в долгосрочном периоде. Нивелировать действие закона убывающей отдачи можно только расширив масштабы производства, открыв новый цех с новым оборудованием. На этом новом, более крупном предприятии (кривая средних валовых издержек АТС2) закон убывающей отдачи начнет действовать при большем объеме выпуска и минимальные издержки на одну булочку будут достигнуты при выпечке 2000 шт. ежедневно. Если мы и дальше будем расширять предприятие, то кривая средних валовых издержек АТС3 поднимется вверх и минимальные издержки при производстве 3000 булочек будут выше, нежели при производстве 2000 булочек. Дуга АС, описывающая кривые ATC1, ATC2, АТС3, будет представлять собой кривую долгосрочных средних валовых издержек фирмы при разных масштабах производства. Минимальными издержки будут при производстве 2000 булочек ежедневно. Чем объясняется такое положение кривой средних долгосрочных издержек фирмы? Экономисты связывают его с так называемым положительным и отрицательным эффектом масштаба. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки уменьшаются, и отрицательным — если они увеличиваются. Прибыль Проведя различие между явными и альтернативными издержками, можно определить, что понимается под прибылью в экономической науке. Прибыль – превышение дохода от продажи товаров и услуг над затратами на производство и продажу этих товаров. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия и предпринимателей. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Различают полную, общую прибыль, называемую валовой (балансовой); чистую прибыль, остающуюся после уплаты из валовой прибыли налогов и отчислений; бухгалтерскую, рассчитываемую как разницу между ценой (доходами от продажи) и бухгалтерскими издержками, и экономическую прибыль, которая учитывает ВМЕНЕННЫЕ ИЗДЕРЖКИ (см.). Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтенных в себестоимости, в которые иногда включают упущенные возможности. Кроме того, возможны издержки, не отраженные в балансе. Бухгалтерская прибыль – прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды. Экономическая прибыль – разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя. Нормальная прибыль – 1)среднеотраслевой уровень прибыли на вложенный капитал, которая может быть получена при использовании капитала, например, при реальном инвестировании; 2) уровень прибыли, достаточный для поддержания безубыточного производства и продажи товара, в том числе с учетом издержек самого предпринимателя (затрат его личного труда, использования личного имущества), не отраженных в бухгалтерской документации. Валовая прибыль – разница между выручкой предприятия, предпринимателя от продажи товаров и затратами на их производство, исчисленная до вычета налога на прибыль. Валовая выручка – суммарная денежная выручка предприятия от реализации произведенных товаров, работ, услуг, а также собственных материальных ценностей. Чистая прибыль, остаточная – прибыль, остающаяся в распоряжении фирмы после выплаты налогов, отчислений, обязательных платежей.

ПРАКТИЧЕСКАЯ ЧАСТЬ ЗАДАНИЕ №1 Фирма, производящая конфеты, выбирает одну из трех производственных технологий, каждая из которых отличается различным сочетанием используемых ресурсов (труда и капитала). Данные о применяемых технологиях приведены в таблице 1. Таблица 1. Характеристика технологий производства конфет

Примечание: В числителе – затраты труда; в знаменателе – затраты капитала. Все показатели измеряются в ед. в неделю. Предположим, что цена единицы труда – 200 руб., а цена единицы капитала – 400 руб.

На основании приведенных данных ответьте на следующие вопросы: § Установите, какую производственную технологию выберет фирма при каждом уровне выпуска продукции; § Определите общие издержки при каждом уровне выпуска продукции; § Предположим, что единицы труда увеличилась до 300 руб., а цена единицы капитала осталась прежней. Повлияет ли это изменение в цене на выбор технологии фирмой?

ЗАДАНИЕ №2 В таблице 2. приведены данные об общих издержках фирмы в долгосрочном периоде. Таблица 2. Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 816; Нарушение авторского права страницы