|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 10. Финансовая система и финансовая политика государства

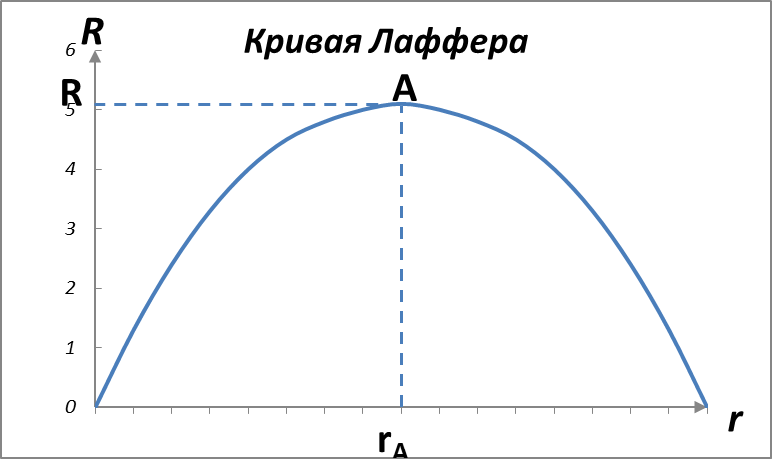

Понятие финансовая система выражает отношение между: а) государством с одной стороны, и юридическими и физическими лицами с другой; б) между самими юридическими лицами; в) между отдельными государствами по поводу образования, распределения и использования фондов денежных средств (финансовых ресурсов). Таким образом, денежные отношения, движение которых опосредовано особыми фондами, - это финансовые отношения. Финансовая система включает следующие звенья: бюджеты различных уровней (государственные, федеральные, республиканские, местные и т.п.); фонды социального имущественного и личного страхования, валютные резервы государства, денежные фонды предприятий, организаций, фирм, других коммерческих и некоммерческих структур, прочие специальные денежные фонды. Структура финансов страны зависит, прежде всего, от ее государственного устройства. В странах, имеющих унитарное устройство, финансовая система имеет как бы двухъярусное построение государственный и местный бюджеты. Для финансовых систем современных развитых стран характерен принцип фискального федерализма, при котором, в отличие от унитарного построения, имеется промежуточное звено - бюджеты краев, областей и соответствующих им административных образований. Кроме того, при фискальном федерализме существует четкое разграничение функций между различными уровнями системы. Центральное место в системе государственных финансов занимает государственный бюджет. Именно с его помощью государство осуществляет в основном территориальное и межотраслевое распределение и перераспределение валового национального продукта. Бюджет организован в виде баланса доходов и расходов за отчетный период. К расходным статьям относятся: социальная поддержка и национальная безопасность, субсидии отдельным отраслям. В доходной части непременно присутствую налоги на население и корпорации (фирмы), акцизы, всякого рода другие сборы и государственные займы. На налоги приходится до 90% всех поступлений в бюджет. Одним из важнейших вопросов государственных финансов является проблема бюджетного дефицита и государственного долга. Превышение государственных расходов над доходами называется дефицитом госбюджета. Различают структурный и циклический дефицит государственного бюджета. Структурный дефицит - представляет собой превышение государственных расходов над налогами в условиях полной занятости. Циклический дефицит – разница между фактическим бюджетным дефицитом и структурным дефицитом. Он возникает в результате циклического падения производства. Причин для дефицита госбюджета много: большие расходы на ВПК, большие размеры государственного инвестирования, раздутые социальные программы, предоставление дотаций отраслям, регионам, предприятиям, “дорогое государство”. Источники покрытия государственного дефицита таковы: а) кредитно-денежная эмиссия; б) выпуск займов; в) увеличение налоговых поступлений. Существует три концептуальных подхода к проблеме бюджетного дефицита и бюджетной политики. 1. Госбюджет должен быть ежегодно сбалансирован. 2. Должен быть сбалансирован в ходе экономического цикла, а не ежегодно. 3. Концепция функциональных финансов, т.е. должна быть достигнута сбалансированность экономики в целом, а не госбюджета. Регулирование дефицитов госбюджетов является важнейшей экономической и политической задачей современных государств. Нарастание бюджетных дефицитов в экономике приводит к появлению и росту государственного долга. Государственный долг это общая накопленная сумма бюджетных дефицитов, за вычетом имевшихся положительных сальдо бюджета за определенный период. Государственный долг бывает внутренним (своему населению) и внешним (долг иностранным государства, организациям). Обычно в государственном долге видят две опасности: возможность банкротства нации и опасность переложения долгового бремени на будущие поколения. Создается сложная структура управления государственным долгом. К важнейшим мероприятиям в этой области относятся: определение размеров новых займов, сроков из выпуска, размеров процента по обязательствам казначейства, способов их размещения. Государственные займы выпускаются на различные сроки и делятся по этому признаку на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет), долгосрочные (свыше 5 лет). Наиболее тяжелыми являются краткосрочные долги. По ним вскоре приходится выплачивать основную сумму с высокими процентами. Такую задолженность можно пролонгировать, но это связано с выплатой процентов на проценты. Государственные органы стараются консолидировать краткосрочную и среднесрочную задолженность, т.е. превратить ее в долгосрочные долги, отложив на длительный срок, выплату основной суммы и ограничиваясь ежегодной выплатой процентов. Предметом особого внимания является внешний долг. Обычно правительства стран-должников, т.к. это ограничивает доступ к зарубежным финансовым ресурсам. Для этого возможно несколько путей. 1. Традиционный путь - выплаты долгов за счет золотовалютных резервов - для закоренелых должников, как правило, исключен, т.к. у них эти резервы исчерпаны или очень ограничены. 2. Уже упоминавшаяся ранее - консолидация внешнего долга. 3. Сокращение размера внешнего долга путем конверсии - превращения его в долгосрочные иностранные инвестиции. В счет долга иностранным кредиторам предлагают приобрести в стране-должнике недвижимость, участие в капитале. 4. Обращение к международным банкам, которые предоставляют льготные кредиты для преодоления кризисной ситуации, но обусловливают свои кредиты жесткими требованиями к государственной экономической политике, в частности к эмиссионной, кредитной политике, поощрению конкуренции, сведению до минимума дефицита государственного бюджета. Рассмотрев проблемы бюджетного дефицита и государственного долга, нельзя не вернуться к основной доходной части бюджета - налогам. Налог - это обязательный сбор с юридических и физических лиц, проводимый государством на основе государственного законодательства. Совокупность организационно-правовых норм и методов управления налогообложением образует налоговую систему. Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, установленные законодательными актами. Налоги бывают двух видов. Первый вид - налоги на доходы и имущество: подоходный налог с граждан и налог на прибыль корпораций (фирмы); на социальное страхование и на фонд заработной платы и рабочую силу (социальные взносы); поимущественные налоги, в т.ч. налоги на собственность, включая землю и другую недвижимость; налоги на перевод прибыли и капиталов за рубеж и др. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами. Второй вид - налоги на товары и услуги; налог на добавленную стоимость (НДС); акцизы на наследство; на сделки с недвижимостью и ценными бумагами и др. Это косвенные налоги. Они взимаются через надбавку к цене и являются структурной составляющей цены. Плательщиком этих налогов становится, в конечном счете, потребитель (покупатель этих товаров). Основным источником бюджета из прямых налогов, практически для всех стран, являются подоходный налог и налог на прибыль корпораций (фирм), а из косвенных - налог на добавленную стоимость. Налог на добавленную стоимость представляет собой изъятие в бюджет части прироста стоимости, созданной в процессе производства товаров, робот и услуг, и вносится в бюджет по мере их реализации. Налог взимается с разницы между отпускной ценой и издержками производства до данной стадии движения товара, т. е. на каждой технологической стадии. Таким образом, при исчислении продажной цены товара, работ и услуг исключается так называемый двойной счет. Нормой налогообложения является налоговая ставка - размер налога на единицу обложения. Различают пропорциональную и прогрессивную налоговые ставки. Налоговые поступления – главный источник доходов государственного бюджета. Но высокие ставки налогов тормозят экономическое развитие страны. Одним из факторов экономического роста сторонники концепции «экономики предложения» считают понижение налоговых ставок. Эту точку зрения теоретически обосновал Артур Б. Лаффер. А. Лаффер считал, что чрезмерное повышение налоговых ставок на доходы подрывает стимулы к инвестициям, снижает трудовую активность и вызывает переход легальной экономики в теневую. Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога (рис. 1)

R – налоговые поступления; r- ставка подоходного налога. Если R = 0, то государство не получит налоговых поступлений. При r = 100 % общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода. В точке А при r = 50 % налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок (RB< RA). Смысл «эффекта Лаффера» состоит в том, что уменьшение налоговых ставок вызовет сокращение доходов государство, но это сокращение будет носить кратковременный характер, в длительной перспективе снижение налогов вызовет рост сбережений, инвестиций и занятости. Практическое использование кривой Лафферапроблематично, так как во первых, сложно определить на правой или левой стороне кривой находится экономики, страны в данный период времени, во – вторых, на объем инвестиций в экономике страны оказывает влияние множество факторов помимо налоговых ставок. Существует ряд общепризнанных принципов налогообложения, важнейший из них: реальная возможность выплаты налога; его прогрессивный, однократный, обязательный характер; простота и гибкость. Для нормального функционирования экономики страны нужна очень четкая, ясная и грамотная фискальная политика. Бюджетно-налоговая (фискальная политика) - меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости и производство неинфляционногоВВП. Стимулирующая бюджетно-налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов; снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала. Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В длительном периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции. Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономике переходного периода, в т.ч. и в России. Фискальная политика дополняется системой автоматических встроенных стабилизаторов. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы “включаются” без непосредственного вмешательства парламента.

Контрольные вопросы 1. Дайте определение финансовой системе. В чем отличие унитарного и федеративного принципов построения финансовой системы? 2. Определите понятие государственного бюджета, его структуру. 3. Охарактеризуйте основные концепции балансирования государственного бюджета. 4. Назовите причины дефицита государственного бюджета. 5. Всегда ли бездефицитный бюджет означает здоровье экономики? 6. Дайте определение государственного долга. Охарактеризуйте методы управления государственным долгом. 7. Назовите инфляционные и неинфляционные источники покрытия бюджетного дефицита. 8. Назовите функции налоговой системы и принципы налогообложения. 9. Назовите основные элементы налогового права. 10. Охарактеризуйте критерии классификаций налоговой системы. 11. Перечислите основные виды прямых и косвенных налогов. 12. Каковы возможности переложения налогового бремени? 13. Основные направления бюджетно-налоговой политики. 14. Что относится к встроенным стабилизаторам экономики? Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 471; Нарушение авторского права страницы