|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оборотные производственные фонды и оборотные средства предприятия

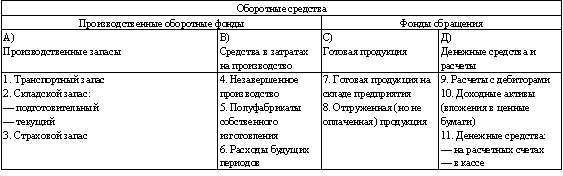

Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. Величина оборотных средств, занятых в производстве, определяется в основном: -длительностью производственных циклов изготовления изделий; -уровнем развития техники; -совершенством технологии и организации труда. Сумма средств обращения зависит, главным образом, от условий реализации продукции и уровня организации системы снабжения и сбыта продукции. Соотношение между отдельными элементами оборотных средств, или их составными частями выраженное в процентах, называется структурой оборотных средств. Структура оборотных средств на предприятиях различных отраслей промышленности непостоянна, изменяется в динамике под влиянием многих причин и зависит от: -особенностей организации производственного процесса; -условий снабжения и сбыта; -местонахождения поставщиков и потребителей; -структуры затрат на производство; -специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов; качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах; уровня концентрации, специализации, кооперирования и комбинирования производства; ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. Если на предприятии внедряется топливосберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных средств. Влияют на структуру оборотных средств и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный. Состав и структура оборотных средств приведены на рис.1.

Рис.1. Состав и классификация оборотных средств По назначению в производственном процессе (по элементам) оборотные средства можно подразделить на следующие группы: 1. Транспортный запас - со дня оплаты счета поставщика до прибытия груза на склад. 2. Складской запас разделяется на подготовительный и текущий. Подготовительный запас создается в тех случаях, когда данный вид сырья или материалов нуждается в выдержке (время естественных процессов, например, сушка пиломатериалов, старение крупного литья, ферментация табака и т.п.). Текущий запас создается для обеспечения потребности в материалах и сырье между двумя поставками Размер максимального текущего запаса определяется по формуле

где

Страховой запас создается в тех случаях, когда происходят частые изменения интервала поставок, и зависит от конкретных условий работы предприятия. Средства в затратах на производство 4. Незавершенное производство - продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные или не прошедшие испытания и технической приемки; - Полуфабрикаты собственного производства (отливки, поковки, штамповки и т.д.); Расходы будущих периодов - это расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам. Готовая продукция - это законченная и изготовленная продукция, прошедшая испытание и приемку, полностью укомплектованная согласно договорам с заказчиками и соответствующая техническим условиям и требованиям. - Готовая продукция на складе предприятия; - Отгруженная, но не оплаченная продукция; Денежные средства и расчеты (средства расчета) - Расчеты с дебиторами (средства в расчетах с дебиторами). Дебиторы - это юридические и физические лица, которые имеют задолженность данному предприятию (эта задолженность называется дебиторской). - Доходные активы - это краткосрочные (на срок не более 1 года) вложения предприятия в ценные бумаги (рыночные высоколиквидные ценные бумаги), а также предоставленные другим хозяйствующим субъектам займы. - Денежные средства - это средства на расчетных счетах и в кассе предприятия. Структура оборотных средств характеризуется удельным весом отдельных элементов в общей совокупности и выражается, как правило, в процентах. Тема №7 Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 645; Нарушение авторского права страницы

,

,  - максимальный текущий запас соответствующего материала;

- максимальный текущий запас соответствующего материала;  - объем среднесуточного календарного потребления;

- объем среднесуточного календарного потребления;  - величина интервала поставок данного вида материалов.

- величина интервала поставок данного вида материалов.