|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Б1.В.ДВ.7.2 «Налогообложение физических лиц»

по направлению подготовки 38.03.01 «Экономика» Профиль «Налоги и налогообложение» бакалавр квалификация очная, заочная формы обучения

Ростов-на-Дону, 2016 г. Автор – составитель: д.э.н., профессор кафедры Налогообложения и бухгалтерского учета, ________________ Голик Е.Н.

Заведующий кафедрой Налогообложения и бухгалтерского учета профессор ________________ Пономарев А.И.

СОДЕРЖАНИЕ

1. Перечень планируемых результатов обучения по дисциплине (модулю), соотнесенных с планируемыми результатами освоения образовательной программы….………………........4 2. Объем и место дисциплины (модуля) в структуре образовательной программы......................................................................................................................................4 3. Содержание и структура дисциплины (модуля).....................................................................5 4. Фонд оценочных средств промежуточной аттестации по дисциплине (модулю).........................................................................................................................................8 5. Методические указания для обучающихся по освоению дисциплины (модуля)..............20 6. Учебная литература и ресурсы информационно-телекоммуникационной сети " Интернет", учебно-методическое обеспечение самостоятельной работы обучающихся по дисциплине (модулю)....................................................................................24 6.1. Основная литература............................................................................................................24 6.2. Дополнительная литература................................................................................................24 6.3. Учебно-методическое обеспечение самостоятельной работы.........................................25 6.4. Нормативные правовые документы....................................................................................25 6.5. Интернет-ресурсы.................................................................................................................25 7. Материально-техническая база, информационные технологии, программное обеспечение и информационные справочные системы...........................................................25

1. Перечень планируемых результатов обучения по дисциплине (модулю), соотнесенных с планируемыми результатами освоения программы

1.1. Дисциплина Б1.В.ДВ.7.2«Налогообложение физических лиц» обеспечивает овладение следующими компетенциями: ПК-4 - способен на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты дисциплиной – формируется данной дисциплиной (второй этап формирования компетенции).

1.2. В результате освоения дисциплины у студентов должны быть: - сформированы знания: - о нормах налогового законодательства, регулирующих механизмы исчисления и взимания налогов с физических лиц; - о порядке формирования налогооблагаемой базы в процессе расчета и уплаты налогов с физических лиц. - сформированы умения: - анализировать возможные варианты применения налогового законодательства с целью формирования эффективной политики в сфере налогообложения физических лиц; - ориентироваться в особенностях налогообложения различных видов деятельности физического лица; - анализировать и интерпретировать финансовую, бухгалтерскую и налоговую отчетность экономических субъектов с целью выявления резервов роста налоговых платежей. - сформированы навыки: - работы с методическими рекомендациями Федеральной налоговой службы РФ, Письмами Министерства финансов РФ по применению соответствующих глав НК РФ; - анализа и интерпретации теоретических и эконометрических моделей оптимизации налогов, уплачиваемых физическими лицами.

1.3. Студенты также должны овладеть навыками: - практической работы с методическими рекомендациями Федеральной налоговой службы РФ, письмами и аналитическими материалами Министерства финансов РФ по применению соответствующих глав Налогового кодекса РФ; - работы с электронными справочно-поисковыми системами, также с информационными ресурсами сети «Интернет»; - расчета налогов, уплачиваемых физическими лицами. 2. Объем и место дисциплины (модуля) в структуре ОП ВО

Дисциплина Б1.В.ДВ.7.2«Налогообложение физических лиц» относится к дисциплинам по выбору вариативной части профессионального цикла учебного плана подготовки бакалавров по направлению 38.03.01 «Экономика» профиль «Налоги и налогообложение». Дисциплина изучается на 4 курсе в 8 семестре для очной формы обучения и на 4 курсе сессия B заочной формы обучения. общая трудоемкость дисциплины составляет 4 зачетные единицы (144часа). Освоение дисциплины опирается на минимально необходимый объем теоретических знаний в области теории налогообложения и бухгалтерского учета, а также на приобретенные ранее умения и навыки по применению норм бухгалтерского и налогового законодательства, и иных нормативно-правовых актов в сфере налогообложения используемых для определения налоговых обязательств по уплате налогов и сборов физическими лицами. Дисциплина реализуется после изучения таких дисциплин и модулей как: Б1.В.ОД.10 «Теория и история налогообложения», Б1.Б.13«Эконометрика», Б1.В.ДВ.1.2 «Налоговая политика государства», Б1.В.ОД.3 «Аудит», Б1.В.ДВ.5.1 «Организация и методика налогового консультирования», Б1.В.ДВ.6.1 «Организация и методика проведения налоговых проверок», Б1.В.ДВ.16.1 «Конфликты в сфере налоговых отношений». Дисциплина формирует знания необходимые для изучения таких дисциплин т модулей, как: Б1.В.ДВ.10.1 « Налогообложение природопользования», Б1.В.ДВ.10.2«Специальные налоговые режимы», Б3 «Государственная итоговая аттестация». Для изучения дисциплины предусмотрено 144 академических часа. На контактную работу с преподавателем отведено для студентов: - очной формы обучения – 36 академических часов (18 часов - лекции, 18 часов – практические занятия); - заочная форма обучения - 14 академических часов (8 часов - лекции, 6 часов – практические занятия). На самостоятельную работу выделено для студентов: - очной формы обучения – 108 академических часов (в т.ч. 54 часа – СРС, 54 часа - контроль); - заочной формы обучения – 130 академических часов (в т.ч. 121 час – СРС, 9 часов - контроль). Промежуточная аттестация проводится: - для очной формы обучения в 8 семестре – в форме экзамена; - для заочной формы обучения на 4 курсе сессия B – в форме экзамена.

3. Содержание и структура дисциплины (модуля) Таблица Структура дисциплины (модуля)

Содержание дисциплины (модуля) Тема 1. Роль и значение налогов, уплачиваемых физическими лицами, в системе налоговых платежей 1. Экономическая сущность, структура и роль налогов с физических лиц в формировании доходов бюджета. 2.Виды налогов, пошлин и сборов, взимаемых с физических лиц. 3.Возникновение изменение и прекращение налогового обязательства физического лица. Объекты налогообложения, виды деятельности и операции физических лиц, подлежащие налогообложению. Тема 2. Особенности налогового администрирования в сфере налогообложения доходов и имущества физических лиц 1. Порядок постановки физических лиц на налоговый учет и снятие с учета. 2. Постановка на налоговый учет налогооблагаемого имущества и транспортных средств физических лиц. 3. Порядок присвоения идентификационного номера налогоплательщика. 4. Права и обязанности налогоплательщиков. Способы взимания и контроля налоговых платежей физических лиц: на основе подачи налоговых деклараций, удержание налога налоговым агентом, отправление налогового уведомления. Тема 3. Налог на доходы физических лиц 1. Роль и значение налога на доходы физических лиц в системе налогообложения физических лиц. Общая характеристика основных элементов налога. 2. Состав налогоплательщиков, понятие налогового резидентства физических лиц, принципы его определения. 3. Объект обложения налогом на доходы физических лиц. Классификация доходов, получаемых физическими лицами для целей налогообложения. Принципы определения объекта налогообложения для физических лиц - налоговых резидентов и налоговых нерезидентов. Доходы, освобожденные от обложения налогом. 4. Порядок определения налоговой базы при исчислении налога на доходы физических лиц. Определение налоговой базы при получении доходов в натуральной форме. Понятие материальной выгоды и ее виды. Порядок определения налоговой базы при получении доходов в форме материальной выгоды. Особенности расчета налоговой базы по договорам страхования и договорам негосударственного пенсионного обеспечения. Определение налоговой базы по доходам от долевого участия в деятельности организаций. Особенности определения налоговой базы в сфере обращения ценных бумаг. Особенности определения доходов отдельных категорий иностранных граждан. 5. Общая характеристика налоговых вычетов. Порядок и условия предоставления стандартных, социальных, имущественных налоговых вычетов. Особенности применения профессиональных налоговых вычетов различными категориями физических лиц по отдельным видам доходов. Особенности декларирования доходов при применении различных видов налоговых вычетов. 6. Налоговый период. Ставки налога, их дифференциация. 7. Порядок исчисления и уплаты налога. Дата фактического получения дохода. 8. Обязанности налоговых агентов по исчислению и уплате налога на доходы физических лиц. 9. Порядок исчисления и уплаты налога на доходы физических лиц налоговыми нерезидентами РФ. 10. Декларирование доходов физических лиц. Категории налогоплательщиков, обязанных декларировать доходы. Структура и содержание декларации о доходах, порядок ее заполнения и сроки представления. 11. Ответственность физических лиц и налоговых агентов за нарушение налоговой дисциплины. 12. Порядок взыскания и возврата налога. Устранение двойного налогообложения при налогообложении доходов физических лиц. Тема 4. Налогообложение имущества физических лиц 1. Состав и структура налогов на имущество, уплачиваемых физическими лицами, их роль и значение в экономическом и социальном развитии субъектов РФ. 2. Права и полномочия органов государственной власти субъектов РФ и представительных органов муниципальных образований в области налогообложения движимого и недвижимого имущества физических лиц. 3. Налог на имущество физических лиц: плательщики, объект налогообложения, виды налогооблагаемого имущества, особенности определения его налоговой базы, понятие суммарной инвентаризационной стоимости объекта недвижимости, ставки налога, льготы, порядок исчисления и уплаты. Проблемы и направления совершенствования налогообложения имущества физических лиц. 4. Транспортный налог. Характеристика элементов налога: плательщики, виды транспортных средств, признаваемых объектом налогообложения, налоговая база, ставки налога, налоговый период, особенности исчисления и уплаты физическими лицами. Состав льгот по транспортному налогу, порядок их применения физическими лицами. Полномочия законодательных органов субъектов РФ по установлению отдельных элементов налога. Проблемные вопросы обложения собственников транспортных средств данным налогом. Тема 5. Другие налоги, сборы, пошлины, уплачиваемые физическими лицами 1.Государственная пошлина, ее экономическое значение, законодательная база. 2.Виды государственной пошлины, уплачиваемой физическими лицами, особенности ее взимания. 3.Плательщики госпошлины, объект налогообложения. 4.Льготы по уплате государственной пошлине. 5.Тарифы государственной пошлины, критерии дифференциации. 6.Порядок исчисления, уплаты в бюджет и возврата государственной пошлины. Сроки уплаты. 7.Земельный налог: плательщики, объект обложения, налоговая база, ставки налога, порядок и особенности предоставления льгот, порядок исчисления и уплаты земельного налога, сроки уплаты. Тема 6. Налогообложение физических лиц, осуществляющих предпринимательскую деятельность 1. Правовой статус физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. 2. Особенности налогообложения доходов индивидуальных предпринимателей при использовании общего режима налогообложения. Особенности определения налоговой базы при исчислении налога на доходы физических лиц - предпринимателей. Особенности определения налоговой базы при получении индивидуальными предпринимателями различных видов доходов. Особенности использования налоговых вычетов индивидуальными предпринимателями, размеры и порядок их предоставления. 3. Статус индивидуального предпринимателя как налогового агента по налогу на доходы физических лиц – работников. Декларирование индивидуальными предпринимателями доходов для целей исчисления и уплаты налога и авансовых платежей. 4. Косвенное налогообложение: особенности исчисления и уплаты индивидуальными предпринимателями НДС и акцизов. 5. Использование индивидуальными предпринимателями специальных режимов налогообложения - упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. 6. Сравнение налоговой нагрузки при различных системах налогообложения и видах деятельности. 7. Особенности ведения налогового учета и декларирования доходов индивидуальными предпринимателями. 4. Фонд оценочных средств промежуточной аттестации по дисциплине (модулю)

4.1. Формы и методы текущего контроля успеваемости и промежуточной аттестации.

4.1.1. В ходе реализации дисциплины Б1.В.ДВ.7.2«Налогообложение физических лиц» используются следующие методы текущего контроля успеваемости обучающихся:

- при проведении занятий лекционного типа: - контроль посещаемости занятий; - участие в дискуссии;

- при проведении занятий семинарского типа: - контроль посещаемости занятий; - качество выполнения практических заданий; - результаты прохождения тестирования; - качество выполнения лабораторной работы; - участие в тренинге; - уровень и качество реферата.

4.1.2. Промежуточная аттестация проводится в форме экзамена - для очной формы обучения в 8 семестре – в форме экзамена; - для заочной формы обучения на 4 курсе сессия B – в форме экзамена.

4.2. Материалы текущего контроля успеваемости. Примеры тестовых заданий 1. Физические лица не уплачивают: а) транспортный налог; б) налог на добычу полезных ископаемых; в) налог на прибыль организаций.

2. Физические лица не входят в число налогоплательщиков при функционировании следующих специальных налоговых режимов: а) упрощенной системы налогообложения; б) системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; в) системы налогообложения при выполнении соглашений о разделе продукции. 3. Физические лица подлежат постановке на учет в налоговых органах: а) по месту жительства; б) по месту жительства, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств; в) по месту возникновения объекта налогообложения. 4. Постановка на учет в налоговом органе по месту нахождения принадлежащего физическому лицу недвижимого имущества осуществляется: а) на основании документов на приобретение недвижимого имущества, предоставленных физическим лицом; б) на основании заявления физического лица; в) на основании сведений, сообщаемых регистрирующими органами. 5. Снятие с учета физического лица в налоговом органе по месту нахождения принадлежащего ему транспортного средства осуществляется: а) на основании заявления налогоплательщика; б) на основании сведений, сообщаемых регистрирующими органами; в) на основании документов на продажу недвижимого имущества, предоставленных физическим лицом.

6. Местом нахождения морских, речных и воздушных транспортных средств для целей уплаты физическим лицом транспортного налога является: а) место нахождения или жительства собственника имущества; б) место (порт) приписки, при отсутствии такового место государственной регистрации, а при отсутствии таковых – место нахождения или жительства собственника имущества; в) место фактического нахождения транспортного средства. 7. При постановке на учет физических лиц в состав сведений о них не включаются: а) данные паспорта или иного удостоверяющего личность налогоплательщика документа; б) данные о гражданстве; в) данные страхового свидетельства государственного пенсионного страхования.

8. Форма заявления о постановке на учет (снятии с учета) в налоговом органе устанавливается: а) Федеральной налоговой службой России; б) Министерством финансов Российской Федерации; в) Постановлением Правительства Российской Федерации. 9. Налоговый орган обязан осуществить постановку на учет физического лица в течение: а) пяти дней со дня получения заявления физического лица; б) десяти дней со дня получения заявления физического лица; в) месяца со дня получения заявления физического лица. 10. Налоговый орган обязан осуществить снятие с учета физического лица по месту нахождения принадлежащего ему транспортного средства в течение: а) пяти дней со дня поступления сведений от регистрирующих органов; б) десяти дней со дня поступления сведений от регистрирующих органов; в) месяца со дня поступления сведений от регистрирующих органов. 11. Налог на доходы физических лиц согласно НК РФ является: а) федеральным налогом; б) региональным налогом; в) местным налогом.

12. Налоговым резидентом Российской Федерации признается: а) физическое лицо, находящееся в РФ не менее 183 календарных дней в течение календарного года; б) физическое лицо, фактически находящееся в РФ не менее 183 календарных дней в течение следующих подряд 12 месяцев; в) физическое лицо, находящееся на территории РФ в течение 183 календарных дней в году.

13. Объектом налогообложения по налогу на доходы физических лиц признаются: а) компенсация стоимости путевок; б) доходы от авторских или иных смежных прав; в) выигрыши по облигациям государственных займов Российской Федерации. 14. Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены: а) обязанности и права по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов; б) обязанности по перечислению в соответствующий бюджет в) обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов. 15. Налоговые агенты обязаны: а) в течение отчетного периода письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика; б) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме его задолженности; в) в течение одного месяца, но не позднее отчетного периода, сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме его задолженности. 16. Не подлежат обложению налогом на доходы физических лиц: а) доходы от реализации недвижимого имущества; б) пособия по беременности и родам; в) доходы от реализации акций. 17. К физическим лицам, не являющимся налоговыми резидентами РФ, относятся: а) лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев; б) граждане, находящиеся на территории России менее 183 календарных дней в течение года; в) физические лица, которые находятся на территории РФ не более 183 календарных дней в течение 12 следующих подряд месяцев. 18. Лица, не относящиеся к налоговым резидентам РФ, являются плательщиками налога на доходы физических лиц: а) по доходам, полученным от источников в РФ и за ее пределами; б) по доходам, полученным от источников в РФ; в) не являются плательщиками налога на доходы физических лиц. 19. В совокупный годовой доход физического лица не включаются: а) вознаграждения донорам за сданную кровь; б) суммы отчислений, производимых в негосударственные пенсионные фонды; в) возмещение оплаты за обучение детей в учебных заведениях. 21. Налоговый период по налогу на имущество физических а) квартал; б) календарный год; в) месяц; г) указывается в правовых актах представительных органов местного самоуправления. 22. Метод налогообложения по налогу на имущество физических лиц: а) равный; б) регрессивный; в) прогрессивный.

23. Налог на имущество физических лиц относится к: а) местным налогам; б) региональным налогам; в) федеральным налогам.

24. Объектами налогообложения по налогу на имущество физических лиц признаются следующие виды имущества: а) дачи; б) движимое и недвижимое имущество; в) движимое и недвижимое имущество, находящееся в собственности граждан на территории Российской Федерации. 25. Налоговый период по транспортному налогу установлен как: а) календарный квартал; б) календарный год; в) календарный месяц; 26. Транспортный налог является: а) прямым реальным налогом; б) косвенным налогом; в) прямым личным налогом.

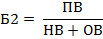

27. Порядок расчета налога по транспортному средству, находящемуся во владении плательщика неполный год, включается в определении дополнительного коэффициента, рассчитываемого как отношение: а) полных месяцев владения на 12; б) всех дней владения на 360; в) всех дней владения на 365. 4.3. Оценочные средства для промежуточной аттестации. Критерии оценки тестов 1. Студенту при правильном решении тестового задания присваивается 1 балл. Общая сумма баллов по теме соответствует количеству тестовых заданий. 2. Если правильных ответов в тестовом задании более одного (тесты второго типа), то количество баллов, за не полностью решенный тест рассчитывается по формуле:

Б2 – количество баллов за тестовое задание второго типа ПВ – количество правильных вариантов, выбранных студентом НВ – количество неверных вариантов ОВ – общее количество правильных вариантов в тесте. Например: ОВ = 3; ПВ = 2; НВ = 1. Количество баллов, присваиваемых студенту – 0, 5. 3. По тестовым заданиям 3-го и 4-го типов балл начисляется в случае полностью правильного их решения. Если в тесте есть ошибки, баллы не начисляются. 4. На решение одного теста дается 2 минуты. Перевод полученных за аттестационный тест баллов в пятибалльную шкалу оценок проводится исходя из правил, размещенных в таблице.

Примерные темы рефератов 1. Организация работы налоговых органов с налогоплательщиками, плательщиками сборов и налоговыми агентами - физическими лицами. 2. Права и обязанности налоговых органов по контролю за соблюдением физическими лицами налогового законодательства. 3. Организация учета налогоплательщиков – физических лиц. 4. Порядок присвоения идентификационного номера налогоплательщика. 5. Права и обязанности налогоплательщиков, плательщиков сборов и налоговых агентов – физических лиц. 6. Сравнительная характеристика имущественных налогов в России и странах с развитой рыночной экономикой. 7. Особенности взимания транспортного налога с физических лиц. 8. Совершенствование налогообложения движимого и недвижимого имущества граждан на современном этапе развития экономики России.

Критерии оценки рефератов За подготовку реферата студенту начисляются баллы в соответствии с критериями, представленными в таблице.

Перевод баллов в пятибалльную шкалу оценок представлен в таблице.

Пример разноуровневых задач (заданий) 1. Гражданин Петров И.Б., женат, имеет двоих детей (сыну девять лет, дочери 21 год). Дочь является студенткой дневного отделения вуза. В отчетном году Петров И.Б. получил доходы: - Заработная плата, начисляемая в соответствии с трудовым договором - 45 тыс. руб. - Материальная помощь (в мае 6 тыс. руб., в октябре 9 тыс. руб.), - Подарок в марте (на юбилей) в виде наручных часов стоимостью 40 тыс. руб. Стандартными налоговыми вычетами Петров И.Б. пользуется по месту работы. В отчетном году им оплачены следующие расходы: — обучение сына в частной школе - 90 тыс. руб.; — обучение дочери в вузе - 120 тыс. руб.; — лечение сына - 35 тыс. руб.; — лечение дочери - 40 тыс. руб.; — свое лечение - 80 тыс. руб. Определите налоговые обязательства Петрова И.Б. по НДФЛ за отчетный год.

2. Гражданин Иванов П.П., имеет двух сыновей в возрасте 7 и 10 лет. В отчетном году им получены следующие доходы. Заработная плата (начисляемая в соответствии с трудовым договором) 38 тыс. руб. в месяц. Организация, в которой работает Иванов П.П., оплачивала ему в отчетном году посещение фитнес-клуба (3 тыс. руб. в месяц). В отчетном году им оплачено лечение младшего сына в размере 35 тыс. руб. Также, им продан гараж, находившийся в собственности 10 лет, за 160 тыс. руб., и легковой автомобиль, который находился в собственности 2 года 3 месяца, за 450 тыс. руб. Документов, подтверждающих стоимость приобретения автомобиля, у Иванова П.П. нет. Стандартными вычетами он пользуется по месту работы. Определите налоговые обязательства Иванова П.П. по НДФЛ за истекший период.

3. Гражданка Севостьянова Я.Ф. в отчетном году получила следующие доходы. Ежемесячная заработная плата, начисляемая в соответствии с трудовым договором, - 60 тыс. руб. Стандартными вычетами Севостьянова Я.Ф. пользуется по основному месту работы. В отчетном году Севостьянова Я.Ф. продала гараж, которым владела 1 год, за 120 тыс. руб. Также она продала квартиру, которой владела 2 года, за 2 млн руб. Стоимость приобретения квартиры составляла 800 тыс. руб. В отчетном году Севостьянова Я.Ф. купила другую квартиру за 4 млн руб. Документы для подтверждения права на налоговые вычеты имеются. Определите налоговые обязательства Севостьяновой Я.Ф. перед бюджетом по НДФЛ за отчетный год. 4.Гражданин Комаров А.В. имеет в Ростове-на-Дону в собственности следующее имущество: — квартиру (рыночная стоимость — 3 500 тыс. руб., кадастровая стоимость — 2 700 тыс. руб.); — долю в собственности квартиры своей матери (доля в собственности составляет '/3). Кадастровая стоимость квартиры матери составляет 2 000 тыс. руб., рыночная стоимость — 2 400 тыс. руб.; — гараж (кадастровая стоимость— 800 тыс. руб.). В октябре отчетного года Комаров А.В. продал гараж за 1 000 тыс. руб. Рассчитайте налог на имущество гражданина Комарова А.В. за отчетный год.

5. В собственности гражданина РФ Смолина Р.Т. находится следующее имущество: — жилой дом, расположенный в Аксайском районе Ростовской области, кадастровая стоимость которого на 1 января текущего года составила 2 560 тыс. руб.; — доля в размере 50% в праве общей долевой собственности на квартиру, расположенную в Ростов-на-Дону, кадастровая стоимость — 3 830 тыс. руб.; — легковой автомобиль 2007 г. выпуска стоимостью 1 530 тыс. руб.; — гараж, расположенный в г. Ростов-на-Дону, кадастровая стоимость которого на 1 января текущего года составляет 746 тыс. руб. Определите размер налога на имущество физических лиц Смолина Р.Т. за налоговый период.

6. Легковой автомобиль мощностью 180 л.с., зарегистрированный на гражданина Иванова И.Ю. 27 февраля, снят с регистрации 2 декабря того же года. Рассчитайте сумму транспортного налога, подлежащего уплате за указанный календарный год, при условии, что налоговая ставка, установленная НК РФ, увеличена законом субъекта РФ в 1, 5 раза. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 702; Нарушение авторского права страницы