|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет количества технологического оборудованияСтр 1 из 3Следующая ⇒

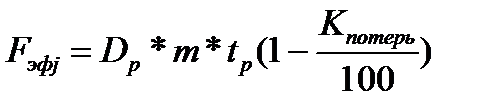

Расчет потребности в оборудовании ведется на основе общей трудоемкости программы выпуска продукции (исходные данные) и режима работы предприятия по формуле:

где Кобj - потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону); Nгод — количество абонентов (при полном освоении производственной мощности), шт.; tj- трудоемкость работ, выполняемых на j-м оборудовании, нормо-часов (из исходных данных); Kвнj- коэффициент выполнения норм при работе на оборудовании j-го вида; Fэфj, - эффективный фонд времени работы оборудования j-го вида.

где число рабочих дней в году (Dр = 260); м - число смен работы оборудования (обычно работа ведется в одну или две смены); tp — продолжительность рабочего дня (принять равной 8 ч); Kпотерь- плановые потери рабочего времени на ремонт и наладку оборудования (Kпотерь - от 5 до 10%). При определении количества принятого оборудования следует предусмотреть загрузку оборудования на уровне 90—95%. Расчет оформите в таблице 4.

Таблица 4 - Расчет потребности в технологическом оборудовании

Определите первоначальную стоимость оборудования связи, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку (ктр, = 5 - 15%), затраты на строительно-монтажные работы по подготовке фундамента (ксм = 20%), затраты на монтаж и освоение оборудования (км = 10 — 15%). Данные о затратах указаны в процентах от оптовой цены оборудования. Результаты оформите в таблице 5. Таблица 5 - Расчет стоимости технологического оборудования

Определение потребности в основных средствах

Общая потребность в основных средствах распределена по элементам их видовой структуры. Используя приведенную в таблице информацию по аналогичным предприятиям отрасли и данные о стоимости рабочих машин и оборудования, определенные в таблице 5, можно определить общую сумму и видовую структуру основных средств проектируемого предприятия.

Таблица 6 - Расчет потребности в основных средствах

Продолжение таблицы 6

Расчет суммы амортизационных отчислений Расчет годовой стоимости амортизационных отчислений выполняется на основании первоначальной стоимости по соответствующему элементу основных средств и норм амортизационных отчислений (см. приложение В) и сводится в таблице 7.

Таблица 7 - Расчет годовой суммы амортизационныхотчислений

Расчет годовой суммы амортизационных отчислений предлагается осуществить линейным способом исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной самостоятельно в соответствии со ст. 258 и 239 главы 25 Налогового кодекса и Постановлением «О классификации основных средств, включаемых в амортизационные группы» от 01.01.02 №1. Для расчета нормы амортизации необходимо самостоятельно выбрать срок полезного использования основных фондов из разрешенного диапазона. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 592; Нарушение авторского права страницы

(2)

(2) (3)

(3)