|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 1. Учет денежных средств, текущих обязательств и расчетовСтр 1 из 13Следующая ⇒

Раздел 1 Финансовый учет Тема 3. Учет материально – производственных запасов

В бухгалтерском учете в качестве материально-производственных запасов (МПЗ) принимаются активы: - используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.); - предназначенные для продажи (готовая продукция и товары); - используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.). Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Классификация материалов. В зависимости от роли, которую играют разнообразные производственные запасы в процессе производства, их разделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности. Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.). Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.). Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции. Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу. Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.). Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части. Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление). Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования. Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.). Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др. Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности. Для учета МПЗ применяют следующие синтетические счета: · 10 «Материалы»; · 11 «Животные на выращивании и откорме»; · 14 «Резервы под снижение стоимости материальных ценностей»; · 15 «Заготовление и приобретение материальных ценностей»; · 16 «Отклонение в стоимости материальных ценностей»; · 41 «Товары»; · 43 «Готовая продукция»; · забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию», забалансовый счет «Специальная оснастка, переданная в эксплуатацию». Как уже указывалось, к счету «Материалы» могут быть открыты следующие субсчета: 1. «Сырье и материалы»; 2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»; 3. «Топливо»; 4. «Тара и тарные материалы»; 5. «Запасные части»; 6. «Прочие материалы»; 7. «Материалы, переданные в переработку на сторону»; 8. «Строительные материалы»; 9. «Инвентарь и хозяйственные принадлежности» и др.; 10. «Специальная оснастка и специальная одежда на складе»; 11. «Специальная оснастка и специальная одежда в эксплуатации». На малых предприятиях все производственные запасы можно учитывать на одном синтетическом счете 10 «Материалы». Внутри каждой из перечисленных групп материальные ценности подразделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают краткое числовое обозначение (номенклатурный номер) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов. При использовании в учете ЭВМ содержание номенклатуры-ценника можно существенно расширить, вводя в него показатели нормы запаса, номеров синтетических счетов и субсчетов и некоторые другие постоянные признаки. Единицей учета материальных ценностей является каждый вид, сорт, марка, размер материалов, т.е. каждый номенклатурный номер. Учет недостач и порчи, обнаруженных при приемке материалов Методическими указаниями по учету МПЗ (30) установлен следующий порядок учета недостач и порчи материалов, обнаруженных при их приемке. Сумма недостач и порчи в пределах норм естественной убыли определяется умножением количества недостающих или испорченных материалов на договорную (продажную) стоимость поставщика (без НДС и транспортных расходов). Исчисленная сумма недостач или порчи отражается по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов расчетов (60 или 76). Одновременно сумма недостач или порчи списывается с кредита счета 94 на счета учета транспортно-заготовительных расходов или отклонений в стоимости материальных запасов (счета 10 или 16). Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), то они приходуются по ценам возможной продажи. На эту стоимость уменьшают сумму потерь от порчи. Недостачи и порчу материалов сверх норм естественной убыли учитывают по фактической себестоимости, включая транспортно-заготовительные расходы, НДС и акцизы по дебету счета учета расчетов по претензиям (счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям») и кредиту счетов по учету расчетов (60, 76). При поступлении недостающих материалов от поставщиков они приходуются по дебету счетов учета материалов с кредита счета 76. При этом списанная с кредита счета 76 сумма НДС отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». При отсутствии оснований для предъявления претензий суммы недостач или потерь от порчи списываются покупателем на счет 94 с кредита счетов учета расчетов (60 или 76). Раздел 2. Управленческий учет Тема 3. Затраты. Основные понятия, концепция и классификация

Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта. Перечень расходов, которые относят в себестоимость продукции, работ или услуг, определяется Положением о составе затрат, включаемых в себестоимость продукции (работ, услуг), утвержденным Правительством РФ. Затраты, определяющие себестоимость продукции, состоят из следующих элементов. Это материальные затраты, включающие, в частности стоимость сырья и материалов, стоимость покупных комплектующих изделий и полуфабрикатов, стоимость топлива и энергии. Это затраты на оплату труда, отчисления на социальное и обязательное медицинское страхование. Это амортизация (износ) основных фондов и прочие расходы (износ нематериальных активов, платежи по обязательному страхованию имущества предприятия, арендная плата, командировочные расходы и др.). Для правильного отражения затрат на производство в учете и калькулирования себестоимости каждого вида продукции во всех случаях необходимо точно знать что затрачено и куда направлены затраты. По этой причине затраты классифицируют по следующим параметрам: · видам продукции (работ, услуг); · месту возникновения затрат (по цехам, участкам, отделам и т. п.); · технико-экономическому назначению; · способу включения в себестоимость продукции; · объему выпуска продукции; · календарным периодам. По технико-экономическому назначению затраты делят на основные и накладные. Основные – это затраты, обусловленные технологическим процессом изготовления продукции. К ним относятся: стоимость основных и вспомогательных материалов и комплектующих изделий, входящих в продукцию; стоимость топлива и энергии, используемых при производстве этой продукции (затраты на отопление и освещение производственных помещений сюда не включаются); заработная плата рабочих, занятых в технологическим процессе, с отчислениями на социальное и обязательное медицинское страхование; расходы на содержание и эксплуатацию оборудования. Накладные расходы делятся на цеховые и общехозяйственные. Пример цеховых расходов – расходы на отопление и освещение производственных помещений цеха и цеховых служб, расходы на оплату труда инженерно-технического персонала цеха. Общехозяйственные расходы – расходы на содержание аппарата управления. По способу включения в себестоимость затраты делят на прямые и косвенные. Прямые – это затраты, которые можно отнести на себестоимость каждого конкретного вида продукции. К ним относятся все основные затраты, кроме затрат на содержание и эксплуатацию оборудования. Косвенные затраты – это затраты, которые включаются в себестоимость косвенным путем, т. е. путем распределения между различными видами продукции. По зависимости от объема выпуска продукции выделяются условно-постоянные и условно-переменные затраты. Условно-переменные затраты увеличиваются пропорционально объему выпуска продукции (расход сырья и материалов). Условно-постоянные затраты не находятся в прямо пропорциональной зависимости от объема выпускаемой продукции. Например, расходы на отопление производственных помещений не возрастают при увеличении производительности труда. Вместе с тем, эти затраты изменяются при изменении объема выпуска продукции, поэтому их называются постоянными условно. По календарным периодам производственные затраты подразделяются на текущие и единовременные. Текущие – это постоянные затраты, ежедневные, относящиеся к данному месяцу (расход сырья). Единовременные затраты однократны, они относятся к ряду последующих месяцев (затраты на ремонт оборудования).

Тема 4. Учет затрат и калькулирование себестоимости продукции (работ, услуг) как инструмент оперативного управления финансовыми результатами организации

Калькуляция или исчисление себестоимости продукции и учет затрат по конкретным видам продукции осуществляется по статьям калькуляции себестоимости. Группировка затрат по статьям отличается от группировки по элементам: статьи затрат показывают не только что израсходовано, но и на какие цели произведены затраты. Сначала собираются затраты структурного подразделения, затем – предприятия в целом. Затраты предприятия по изготовлению продукции образуют производственную себестоимость. Полная себестоимость изделия складывается из производственной себестоимости и расходов по ее реализации. Основной составляющей розничной цены изделия или стоимости услуги или работы является себестоимость. Предприятие реализует продукцию посредникам или покупателям по оптовым ценам, превышающим полную себестоимость изделия на величину планируемой прибыли. Оптовая цена не может превышать цену, сложившуюся на рынке. Посредники, реализующие продукцию потребителям, взимают плату в виде торговой наценки на изделие. В этом случае розничная цена изделия представляет собой сумму оптовой цены и торговой наценки. Учет затрат на производство и калькулирование себестоимости продукции ведется на следующих счетах: · 20 «Основное производство»; · 23 «Вспомогательное производство»; · 25 «Общепроизводственные расходы»; · 26 «Общехозяйственные расходы»; · 29 «Обслуживающие производства и хозяйства». Эти счета активные, они отражают процесс производства. Затраты на производство (средства, используемые для создания продукции) собираются по дебету этих счетов. Итак, по дебету этих счетов отражается увеличение затрат на производство, а списание затрат (уменьшение) осуществляется по кредиту этих счетов. Счета 20, 23, 29 являются калькуляционными, а счета 25, 26—собирательно-распределительными. Прямые затраты на производство сразу относят в дебет счетов 20 и 23 в зависимости от места возникновения затрат (основное или вспомогательное производство). При этом затраты вспомогательных цехов распределяются в конце месяца между потребителями их продукции – другими цехами и службами. Косвенные затраты собираются сначала по дебету счетов 25, если это цеховые расходы, и 26, если это общезаводские расходы. В конце месяца они списываются с кредита этих счетов в дебет счета 20 путем распределения между отдельными видами продукции пропорционально объему выпуска. В итоге на счете 20 будут собраны все затраты на производство данного вида продукции. Счета 20, 23 и 29 могут иметь по итогам отчетного периода дебетовое сальдо, показывающее стоимость незавершенного производства. Счета 25 и 26 никогда не имеют сальдо – это собирательно-распределительные счета. Счет 29 «Обслуживание производства и хозяйства» занимает особое положение, на нем обобщается информация о затратах, связанных с выпуском продукции, выполнением работ и услуг, не являющихся целью создания данного предприятия. Имеются в виду затраты состоящих на балансе предприятия жилых домов, общежитий, столовых, детских садов и т. п. В соответствии с нормативами в себестоимость продукции включаются затраты, связанные с основной предпринимательской деятельностью. Затраты инвестиционной деятельности (капитальные и финансовые вложения) в себестоимость продукции не включаются. В себестоимость продукции не включаются и другие расходы, не связанные с производством продукции – расходы по благоустройству городов, оказанию помощи сельскому хозяйству, содержанию культурно-бытовых объектов и др. Текущие расходы, к примеру затраты на подготовку и освоение производства продукции индивидуального изготовления, включаются в себестоимость, а единовременные расходы на подготовку и освоение производства новых видов продукции серийного и массового изготовления и издержки производства не включаются, они возмещаются за счет специальных источников. Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции того отчетного периода, к которому относятся, независимо от оплаты – предварительной или последующей. Имеется в виду арендная плата, плата за абонентское обслуживание, плата за подписку на периодические издания нормативно-технического характера и т. п. Многие из перечисленных расходов корректируются с учетом утвержденных лимитов, норм и нормативов в соответствии с изменениями и дополнениями, внесенными в Положение о составе затрат, что важно для налогообложения. Для налогообложения затраты на командировки, представительские расходы и расходы на содержание служебного автотранспорта, компенсации за использование личных легковых автомобилей для служебных поездок принимаются в пределах, которые установливаются законодательством. Расходы на рекламу также включаются в себестоимость продукции в пределах утвержденных норм. Затраты по оплате процентов по просроченным кредитам налоговыми органами не принимаются, а по оплате процентов банков принимаются в пределах учетной ставки Центрального банка РФ. Затраты по оплате процентов по просроченным бюджетным ссудам в себестоимость продукции (работ, услуг) также не включаются, а по оплате процентов по бюджетным ссудам принимаются в пределах ставок, установленных законодательством. Оплата за обучение по договорам с учебными заведениями для подготовки, повышения квалификации и переподготовки кадров для налогообложения включается в себестоимость продукции в порядке, установленном законодательством. А расходы, связанные с содержанием учебных заведений и оказанием им бесплатных услуг, в себестоимость продукции не включаются. При определенных условиях некоторые виды расходов в себестоимость продукции не включаются, а возмещаются за счет чистой прибыли организации. К ним относятся затраты, связанные с ревизией или аудиторской проверкой финансово-хозяйственной деятельности организации, проводимой по инициативе одного из учредителей организации, в то время как расходы по обязательному аудиту включаются в себестоимость продукции. Платежи за предельно допустимые выбросы загрязняющих веществ в природную среду осуществляются за счет себестоимости продукции, а за превышение их – за счет прибыли, остающейся в распоряжении предприятия. Учет по Элементам затрат Перечень элементов затрат и порядок их учета регламентирован Положением о составе затрат с изменениями и дополнениями к нему. Элемент «Материальные затраты» отражает стоимость: · приобретенных сырья и материалов, которые используются на производственные нужды, а также комплектующих изделий и полуфабрикатов; · работ и услуг производственного характера, которые выполняются сторонними организациями или производственными подразделениями предприятия, не относящимися к основному виду деятельности; · природного сырья; · топлива, приобретаемого и расходуемого на технологические цели, выработки всех видов энергии, отопления, транспортных работ по обслуживанию производства, выполняемых транспортом организации; · покупной энергии всех видов, расходуемой на технологические, производственные и хозяйственные нужды; · потерь от недостачи поступивших материальных ресурсов в пределах норм естественной убыли. Стоимость материальных ресурсов формируется исходя из цен приобретения, наценок (надбавок), комиссионных вознаграждений, которые выплачиваются снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, включая брокерские услуги, таможенных пошлин, платы за транспортировку, хранение и доставку, осуществляемые сторонними организациями. Из затрат на материальные ресурсы в себестоимость продукции не включается стоимость возвратных отходов. Под возвратными отходами понимают остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, которые образовались в процессе производства продукции, полностью или частично утратили потребительские качества исходного ресурса и в силу этого используются с повышенными затратами или не используются по прямому назначению совсем. Оцениваются возвратные отходы по пониженной цене исходного материального ресурса (по цене возможного использования), если они могут быть применены для основного производства, но с повышенными затратами для нужд вспомогательного производства, изготовления предметов широкого потребления (товаров культурно-бытового назначения) или реализованы на сторону. Оцениваются также по полной цене исходного материального ресурса, если реализуются на сторону для использования в качестве полноценного ресурса. «Затраты на оплату труда». Этот элемент группирует затраты на оплату труда производственного персонала, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, в т. ч. компенсации по оплате труда в связи с индексацией доходов в пределах норм, предусмотренных законодательством, компенсации, выплачиваемые в установленных законодательством размерах женщинам, которые находятся в частично оплачиваемом отпуске по уходу за ребенком, затраты на оплату труда работников, не состоящих в штате. Элемент «Отчисления на социальные нужды» отражает обязательные отчисления органам государственного социального страхования, Пенсионного фонда, фондов занятости и медицинского страхования. Элемент «Амортизация основных фондов» отражает сумму амортизационных отчислений на полное восстановление основных производственных фондов, а также амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно организациям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых медицинским учреждениям для организации медпунктов на территории организации. Элемент «Прочие затраты» отражает налоги, сборы, платежи, в т. ч. по обязательным видам страхования, отчисления в страховые фонды и другие обязательные отчисления, которые производятся в установленном законодательством порядке, платежи за выбросы загрязняющих веществ, затраты на оплату процентов по полученным кредитам, на командировки, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, отчисления в ремонтный фонд, а также другие затраты, которые входят в состав себестоимости продукции. Учитывают расходы по элементам затрат в журнале-ордере № 10. Раздел 3. Финансовый анализ Анализ ресурсов организации Целью анализа ресурсов организации является оценка их наличия, динамики, качества, производительности (доходности), в том числе материальных, трудовых и финансовых ресурсов. Основными пользователями результатов этого анализа являются руководители организации всех ее уровней. Анализ внеоборотных активов необходим для оценки производственных возможностей организации и перспектив ее развития. Именно величина внеоборотных активов во многом определяет важнейшую экономическую характеристику организации — ее производственную мощность, а в сопоставлении с фактическим объемом производства — степень использования производственной мощности. Оценку производственной мощности организации по данным бухгалтерской отчетности дать невозможно, динамику коэффициента использования мощностей можно оценить, сопоставляя темп прироста стоимости внеоборотных активов (особенно основных средств) с динамикой выручки, если выручка растет более высокими темпами, то, скорее всего, загруженность производственных мощностей увеличивается. Общий анализ внеоборотных активов заключается в оценке следующих показателей: · динамики внеоборотных активов (темп прироста должен быть меньше темпа прироста выручки); · структуры внеоборотных активов (для предприятия реального сектора экономики основные средства должны преобладать); · степени свободы в использовании внеоборотных активов; · факторного анализа прироста внеоборотных активов. При оценке наличия и структуры внеоборотных активов необходимо обращать внимание на характерные особенности анализа различных видов внеоборотных активов. 1. Нематериальные активы. Значимость этого вида активов (особенно объектов интеллектуальной собственности) возрастает по мере развития рыночной экономики; положительной оценки заслуживает наличие нематериальных активов в форме патентов, лицензий, товарных знаков, поскольку интеллектуальная собственность в современных условиях имеет для бизнеса все возрастающее значение. Проблемы в анализе этих активов связаны в первую очередь со сложностью получения адекватной оценки эффективности использования нематериальных активов, а также оценки их стоимости, которая подвержена значительным колебаниям. 2. Основные средства. Для предприятия реального сектора экономики — это основной элемент внеоборотных активов, наличие основных средств — свидетельство надежности и долгосрочности бизнеса. Анализ основных средств в обязательном порядке включает оценку их состояния, эффективности использования, а также структуры в разрезе активной и пассивной части. 3. Незавершенное строительство. Наличие этого элемента внеоборотных активов, с одной стороны, свидетельствует об инвестиционной активности организации, и это положительно характеризует организацию, как развивающую свою производственно-техническую базу и имеющую средства для финансирования этого развития. Но с другой стороны — это свидетельство ее потерь в связи с наличием неработающих активов, которые необходимо финансировать собственными или привлеченными источниками. В процессе анализа необходимо дать оценку структуры незавершенного строительства в аспекте следующих составляющих: o приобретение земельных участков и объектов природопользования; o строительство объектов основных средств; o приобретение объектов основных средств; o приобретение нематериальных активов и др. Обязательным элементом анализа незавершенного строительства является оценка периода нахождения активов в составе незавершенного строительства. 4. Долгосрочные финансовые вложения. В процессе анализа необходимо учитывать, что целью осуществлении долгосрочных финансовых вложений являются получение прибыли и приобретение контроля над другими организациями. Поэтому наличие долгосрочных финансовых вложений в форме вкладов в уставные капиталы дочерних и зависимых организаций свидетельствует о том, что организация функционирует в составе группы организаций, что делает бизнес более устойчивым и конкурентоспособным. При этом надо учитывать, что стоимость вложений никак не характеризует величину организаций, в уставном капитале которых участвует анализируемая организация. 5. Доходные вложения в материальные ценности. Для предприятия реального сектора экономики наличие этих активов можно оценивать двояко: с одной стороны, это свидетельство отвлечения средств от основной деятельности, а с другой — это признак диверсификации активов и доходов, что в целом повышает надежность организации. 6. Отложенные налоговые активы. Поскольку наличие этих активов приводит к увеличению текущего налога на прибыль в отчетном периоде, наличие отложенных налоговых активов не совсем выгодно организации. Кроме оценки состава внеоборотных активов, расчета показателей структуры и динамики при анализе внеоборотных активов целесообразно проанализировать степень свободы организации в распоряжении внеоборотными активами. В частности, из Приложения к бухгалтерскому балансу (справка к разделу «Основные средства» формы № 5) можно получить данные об амортизируемом имуществе, переданном в аренду, имуществе, находящемся в залоге, а также основных средствах, переведенных на консервацию. Полезную информацию об имуществе, которое использует организация по договору аренды, содержит справка о наличии ценностей, учитываемых на забалансовых счетах. Особое внимание в процессе анализа внеоборотных активов следует уделять основным средствам. В качестве исходных данных для анализа используется информация формы № 5, на основе которой можно анализировать основные средства в разрезе их натурально-вещественной структуры, а также в разрезе их активной (непосредственно влияющей на величину производственной мощности) и пассивной частей. Натурально-вещественная структура основных средств: · здания; · сооружения; · машины и оборудование; · транспортные средства; · инвентарь и др. В процессе анализа необходимо обратить внимание на основные средства, арендованные организацией, что увеличивает ее производственные возможности, и на основные средства, переданные в аренду, что уменьшает ее производственные возможности (источники информации — Справка о наличии ценностей, учитываемых на забалансовых счетах и форма № 5). При оценке показателей динамики основных средств необходимо сравнивать темпы прироста имущества с темпами прироста финансовых результатов, рост которых, безусловно, должен быть выше. Отсутствие роста основных средств при значительном увеличении финансовых результатов может быть следствием уценки основных средств, перехода на арендованные основные средства, кроме того, это, скорее всего, свидетельствует о росте эффективности их использования. Анализ состояния основных средств имеет особое значение для анализа организации, поскольку косвенно характеризует долгосрочность целей владельцев, т.е. показывает, стремятся ли владельцы получить краткосрочную прибыль (об этом свидетельствует отсутствие инвестиций во внеоборотные активы и особенно в основные средства) или нацелены на долгосрочную перспективу (признаком чего является активная инвестиционная политика). Показатели состояния основных средств, особенно коэффициент ввода, характеризующий инвестиционную активность организации, во многом определяют будущее состояние производственного потенциала организации, конкурентоспособность ее продукции и в целом динамику объема производства. В этой связи в процессе анализа необходимо особое внимание уделять объему и структуре осуществляемых в организации инвестиций, а именно объему и структуре поступления основных средств. Показатели состояния основных средств рассчитываются по данным раздела «Основные средства» формы № 5 по следующим формулам. Коэффициент ввода основных средств:

Коэффициент выбытия основных средств:

Средняя норма амортизации:

Коэффициент износа основных средств (рассчитывается на начало и конец года):

Коэффициент годности основных средств (рассчитывается на начало и конец года):

В процессе интерпретации полученных результатов можно воспользоваться следующим неравенством, которое справедливо для организации, осуществляющей расширенное воспроизводство при снижающемся уровне износа основных средств:

Превышение коэффициента выбытия над средней нормой амортизации свидетельствует о том, что списываемый износ превышает начисляемый, что приводит к снижению уровня износа основных средств. Превышение коэффициента ввода над коэффициентом выбытия приводит, очевидно, к расширенному воспроизводству. Комплексную оценку состоянию основных средств, безусловно, дают коэффициенты износа и годности. Пороговым значением этих коэффициентов можно считать 50%, если износ превышает этот уровень, то состояние основных средств можно оценивать как недостаточно хорошее. Очень показательна динамика этих коэффициентов — снижение уровня износа положительно характеризует организацию, и наоборот. Оценка показателей состояния основных средств во многом зависит от степени достоверности их оценки. При этом необходимо учитывать, что адекватность оценки основных средств будет влиять на коэффициенты их ввода Так, если основные средства недооценены, рассчитанные коэффициенты ввода будут более высокими, а выводы более оптимистичными, чем действительное состояние дел. И, наоборот, завышенная оценка основных средств приводит к занижению коэффициента ввода. Определенный интерес представляют собой показатели, оценивающие характеристики состояния основных средств с точки зрения сроков. В частности, это следующие показатели. Средний нормативный срок полезного использования основных средств:

Средний остаточный срок полезного использования основных средств:

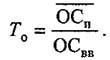

Средний фактический срок полезного использования основных средств:

Средний период полного обновления основных средств:

Средний период полного выбытия основных средств:

Для оценки соотношения между временными характеристиками состояния основных средств можно воспользоваться неравенством:

Это неравенство отражает тот факт, что экономическая жизнь основных средств должна быть короче их нормативного срока полезного использования, что обычно характерно для успешных развивающихся организаций. Для организаций, испытывающих финансовые затруднения, наоборот, характерно превышение экономической жизни основных средств над их нормативным сроком использования, что приводит к эксплуатации полностью амортизированных основных средств. Показатели эффективности использования основных средств отражают соотношение полученных финансовых результатов организации и используемых для достижения этих результатов основных средств. Основными показателями, оценивающими эффективность использования основных средств, являются фондоотдача и рентабельность основных средств. Фондоотдача рассчитывается по формуле:

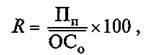

Рентабельность основных средств представляет собой отношение прибыли от продаж к стоимости основных средств:

Одним из существенных аспектов анализа использования основных средств является расчет приростов выручки, полученных от экстенсивных и интенсивных факторов, характеризующих основные средства. Влияние экстенсивных факторов, которые характеризуют количественный аспект основных средств, оценивается с помощью формулы:

Влияние интенсивных факторов, которые характеризуют качественный аспект основных средств и оценивают эффективность их использования в единицу времени, рассчитывается с помощью формулы:

В процессе интерпретации полученных результатов необходимо учитывать, что показатели использования основных средств зависят от достоверности их оценки: если основные средства недооценены, то показатели эффективности их использования будут завышены. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 704; Нарушение авторского права страницы