|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методика факторного анализа прибыли в системе директ-костинг

Сущность методики анализа прибыли по системе директ-костинг. Алгоритмы расчета влияния факторов на изменение суммы прибыли на основе маржинального анализа. Сравнительный анализ полученных результатов. Последнее время все больший интерес проявляется к методике анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Такая методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов. Докажем это с помощью сравнительного анализа. В нашей стране при анализе прибыли обычно используют следующую модель:

где П - сумма прибыли; К - количество (масса) реализованной продукции; Ц - цена реализации; С - себестоимость единицы продукции. При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж. Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и др.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции. В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход. Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (Н): МД= П + Н. Отсюда П = МД - Н. Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (К) и ставки маржинального дохода на единицу продукции (Дс): П = К х Дс - Н, Дс = Ц - V, П=К(Ц-У)-Н, (21.2) где V - переменные затраты на единицу продукции. Формула (21.2) используется для анализа прибыли от реализации одного вида продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Исходные данные для анализа приведены в табл. 21.1.

Расчет влияния факторов на изменение суммы прибыли произведем способом цепной подстановки:

Общее изменение прибыли составляет:

в том числе за счет изменения: количества реализованной продукции

цены реализации

удельных переменных затрат

суммы постоянных затрат

Сравнив полученные результаты с данными табл. 20.4, которые рассчитаны по модели (21.1), нетрудно заметить, что они существенно различаются. За счет спада производства и как следствие уменьшения объема реализации продукции и повышения ее себестоимости предприятие получило прибыли меньше не на 850, а на 1870 млн руб. Следовательно, рассмотренная методика позволяет более правильно определить влияние факторов на изменение суммы прибыли, так как она учитывает взаимосвязь объема производства (продаж), себестоимости и прибыли. Методика анализа прибыли усложняется в условиях многономеклатурного производства, когда, кроме рассмотренных выше факторов, необходимо учитывать еще и влияние структуры реализованной продукции. В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется модель

Средняя доля маржинального дохода в выручке (Ду) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

Выручка также зависит от общего объема реализации продукции, ее структуры и отпускных цен:

После этого факторная модель прибыли от реализации продукции будет иметь вид

С помощью ее можно установить, как изменилась прибыль за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия. Для расчета влияния данных факторов по модели (21.4) используем информацию, приведенную в табл. 21.2 и 21.3.

Примечание: усл* - условная величина Дуi, при фактической цене и плановом уровне переменных затрат на единицу продукции.

Постоянные затраты предприятия по плану составляют 24 655 млн руб., фактически - 26 490 млн руб. Сначала определим долю маржинального дохода в цене для каждого вида продукции:

Затем определим среднюю величину Ду для общего объема реализации продукции по плану:

По формуле (21.3) найдем сумму прибыли от реализации по плану:

В процессе последующего анализа необходимо рассчитать, как изменилась сумма прибыли за счет количества проданной продукции. Если объем реализации продукции увеличивается равномерно по всем видам продукции, то его структура не изменяется и не будет изменяться средняя доля маржинального дохода в сумме выручки. В таком случае сумма прибыли составит:

Данные расчетов показывают, что за счет сокращения объема реализации продукции сумма прибыли уменьшилась на 375 млн руб. (17 525-17 900). Этот же результат можно получить и способом абсолютных разниц:

Далее следует определить, как изменилась сумма маржинального дохода и прибыли за счет структуры реализации продукции. Отметим, что сдвиги в структуре товарной продукции приводят не только к изменению выручки, но и среднего удельного веса маржинального дохода в выручке. Расчет суммы прибыли при фактическом объеме и структуре, но при плановых ценах, переменных и постоянных затратах проводится в той же последовательности.

Прибыль от реализации продукции для фактического выполнения (при неизменных ценах и затратах):

Полученная сумма больше предыдущей на 1485 млн руб. (19 010-17 525) в связи с изменениями в структуре реализации: увеличилась доля изделий С и D в общей сумме выручки. Большое влияние на сумму прибыли оказывает изменение цен на продукцию в сторону увеличения или уменьшения. За счет этого изменяются сумма выручки и средняя доля маржинального дохода в выручке. Сначала определим Дуi для каждого изделия при фактической цене, но при плановом уровне переменных затрат на единицу продукции:

Прибыль от реализации фактического объема продукции при изменении цен и сохранении уровня переменных и постоянных затрат:

За счет повышения цен на все изделия сумма прибыли увеличилась на 3335 млн руб.(22 345 - 19 010). Далее рассчитываем индивидуальные и среднее значение Ду при всех фактических условиях (структуре, ценах, удельных переменных затратах):

Прибыль при всех фактических условиях, но при плановой сумме постоянных издержек предприятия составляет

Сопоставление полученного результата с предыдущим показывает, что за счет повышения уровня удельных переменных затрат прибыль уменьшилась на 1214 млн руб. (21 131 - 22 345).

Пф = Вф х Дуф - Нф = 99 935 х 0, 45816 - 26 490 = 19 296 млн руб. Отклонение от плана по сумме постоянных затрат в нашем примере на +1835 млн руб.(26 490 - 24 655) привело, соответственно, к уменьшению прибыли на эту же сумму (19 296 - 21 131 = -1835). В системном виде этот расчет можно представить следующим образом (табл. 21.4).

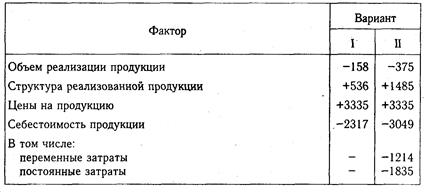

Общее отклонение от плана по сумме прибыли: в том числе за счет изменения: объема реализации продукции структуры реализации продукции отпускных цен удельных переменных затрат

постоянных затрат

Из табл. 21.5 видно, что полученные данные существенно отличаются от данных, приведенных в параграфе 20.3. По методике маржинального анализа (вариант II) прибыль более существенно зависит от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость продукции. Из-за недовыполнения плана по общему объему реализации продукции больше постоянных затрат приходится на одно изделие. Таблица 21.5 Сравнительный анализ результатов факторного анализа прибыли

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает нас в преимуществе методики маржинального анализа, позволяющей исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте отечественных предприятий даст возможность более эффективно управлять процессом формирования финансовых результатов. Однако это возможно только при условии организации планирования и учета издержек предприятий по системе директ-костинг, т.е. на основе деления их на постоянные и переменные. Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 552; Нарушение авторского права страницы

= 3395 - 5700 = -2305 млнруб.,

= 3395 - 5700 = -2305 млнруб.,  Пк = 3830 - 5700 = -1870 млн руб.,

Пк = 3830 - 5700 = -1870 млн руб.,

П=В х Ду-Н. (21.3)

П=В х Ду-Н. (21.3)

Средняя величина Ду для всего фактического объема реализации продукции (при сохранении плановых отпускных цен и плановых переменных расходов на единицу продукции):

Средняя величина Ду для всего фактического объема реализации продукции (при сохранении плановых отпускных цен и плановых переменных расходов на единицу продукции):

Средний уровень Ду для всего фактического объема реализации продукции при фактической структуре и фактических ценах, но при плановом уровне удельных переменных затрат равен:

Средний уровень Ду для всего фактического объема реализации продукции при фактической структуре и фактических ценах, но при плановом уровне удельных переменных затрат равен:

Пусл4 = Вф х Дуф - Нпл = 99 935 х 0, 45816 - 24 655 = =21 131 млн руб.

Пусл4 = Вф х Дуф - Нпл = 99 935 х 0, 45816 - 24 655 = =21 131 млн руб. Сейчас рассчитаем фактическую сумму прибыли:

Сейчас рассчитаем фактическую сумму прибыли:

общ = 19 296 -17 900 = +1396 млн руб.,

общ = 19 296 -17 900 = +1396 млн руб.,