|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ управления прибыли корпорации ООО «Пепсико»

Прибыль корпорации является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. В условиях перехода к рыночной экономике прибыль составляет основу экономического развития корпорации. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребностей трудового коллектива. За счёт прибыли выполняется также часть обязательств корпорации перед бюджетом, банками и другими корпорациями и организациями. Основным источником информации при анализе финансовых результатов деятельности корпорации является форма № 2 " Отчет о прибылях и убытках" Произведем анализ финансовых результатов корпорации ООО «Пепсико», данные занесем в таблицу 2

Таблица 2.Анализ финансовых результатов ООО «Пепсико» (руб.)

За исследуемый период 2011-2013гг. в корпорации ООО «Пепсико» сумма выручки от реализации возросла на 466041518 руб., в 2013 году по отношению с 2012 году выручка увеличилась на 126887535 руб., темп роста составлял 36, 19% Прибыль до налогообложения также увеличилась в 2013 году по отношению к 2012 году на 15587783 руб. или на 174, 85%, выраженный прирост является положительной тенденцией. Структура прибыли до налогообложения представлена прибылью от реализации товарной продукции, прибылью от участия в других организациях и прочих доходов. Это является отражением того, что корпорации занимается основным видом деятельности – реализацией продукции, но кроме этого имеет долевое участия в других корпорациях, имеет ценных бумаг, является арендодателем основных фондов и т. п. Чистая прибыль в 2013 году по сравнению с 2011 годом увеличилась на 12884104 руб., темп роста составлял 214, 93%. Балансовая прибыль характеризует конечный результат производственно-финансовой деятельности корпорации. Она состоит из прибыли (убытков) от реализации продукции, работ и услуг, прочей реализации и внереализационных финансовых результатов. Проведем анализ прибыли от реализации продукции за период 2011-2012 гг..

Таблица 3 Анализ прибыли от реализации продукции ООО «Пепсико» за период 2011-2013 гг.

Таким образом, из данных таблицы видим, что прибыль от реализации продукции увеличивается на протяжении всего анализированного периода. Прибыль от реализации в 2013году увеличилась по сравнению с 2012 годом на 33789776 руб., и по сравнению с 2011 годом на 117121139 руб. Проведем анализ прибыли в разрезе размера прибыли, которую приносит каждая ассортиментная позиция ООО «Пепсико», данные представим в виде таблицы 4. Все товарный ассортимент корпорации объединим в 4 группы. Таблица 4 Анализ прибыли от реализации в ассортиментном разрезе ООО «Пепсико»

Таким образом, из данных таблицы видим, что наибольшую прибыль от реализации приходится на товарную группу 4 на протяжении всего анализируемого периода, на эту товарную группу приходится в 2013 году 46023556 руб., руководству стоит большее внимание уделять развитию именно этому направлению. Прибыль от реализации 1 товарной группы в 2013 году увеличилась по отношению к 2012 году на 159598 руб., а по отношению к 2011 году на 21145920 руб. Прибыль от реализации 2 товарной группы в 2013 году увеличилась по сравнению с 2012 годом на 12995003 руб. и по сравнению с 2011 годом на 28066638 руб. Прибыль от реализации 3 товарной группы в 2013 году по сравнению с 2012 годом на 9515686 руб., а по сравнению с 2011 годом на 22011081 руб. Прибыль от реализации 4 товарной группы в 2013 году увеличилась по сравнению с 2012 годом на 11119489 руб., а по сравнению с 2011 годом на 117121139 руб. Далее в таблице 5 проведем вертикальный анализ прибыли по ассортименту для определения удельного веса каждой товарной группы в структуре прибыли от реализации продукции. Таблица 5 Вертикальный анализ прибыли от реализации продукции ООО «Пепсико» по товарным группам

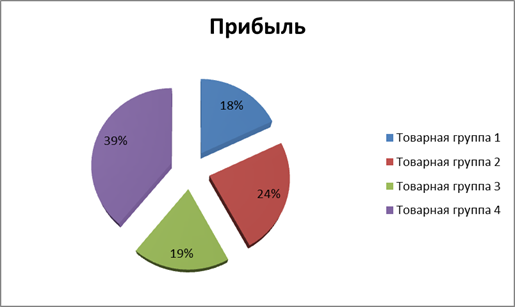

Таким образом, видим, что наибольший удельный вес в структуре прибыли от реализации занимает товарная группа «4» с удельным весом 39, 2% в 2013 году, 41.74% в 2012 году и 41, 88% в 2011 году. 2 группа в структуре прибыли от реализации занимает 23, 93% в 2013 году, 18.05% в 2012 году и 8, 87% в 2011 году. Группа 1 и 3 занимают в 2013 году приблизительно одинаковые удельный вес 18, 1% и 18, 77% соответственно. Структуру прибыли от реализации в 2013 году представим на рисунке 2.

Рисунок 2 Структура прибыли от реализации продукции ООО «Пепсико», % В финансовом анализе используют различные показатели рентабельности. Все они относительны и показывают, сколько единиц прибыли (чистого, операционного, налогооблагаемой т.д.) получают на единицу реализованной продукции (активов, производственных фондов, собственного капитала и др.). В зависимости от цели анализа деятельности корпорации Т.А. Примак различает такие показатели рентабельности: - Общий уровень рентабельности корпорации; - рентабельность производственных фондов; - рентабельность совокупных активов; - рентабельность собственного (акционерного) капитала; - рентабельность продукции. Анализ рентабельности по основным показателям приведен в таблице 6. Таблица 6 Основные показатели рентабельности ООО «Пепсико» за период 2012-2013 гг.

Анализ рентабельности ООО «Пепсико» свидетельствует о позитивных изменениях. Так, например, коэффициент рентабельности активов за анализируемый период увеличился на 2, 77 и составил в 2013 г. 11, 65%. Это является положительной тенденцией для деятельности корпорации и свидетельствует об увеличении эффективности использования активов. Коэффициент рентабельности собственного капитала определяет эффективность использования средств собственников корпорации. На предприятии данный показатель в динамике увеличился на 24, 65 и в 2013 году составил 52, 27. Соответственно средства владельцев в 2013 году используются достаточно эффективно. Коэффициент рентабельности продаж уменьшился с 23, 85 до 24, 52, то есть размер прибыли на 1 рубль реализованной продукции уменьшился с 23 копеек до 24 копеек. Рентабельность деятельности корпорации также увеличился, в 2013 году данный показатель составил 16, 07, что вдвое больше, чем в 2011 и 2012 году. Таким образом, в 2011 г. с 1 руб., Затраченного на производство и реализацию продукции, корпорации получило 6, 08 коп. чистой прибыли, в 2013 г. – 16, 07 коп., что свидетельствует об увеличении эффективности хозяйственной деятельности корпорации. Коэффициент рентабельности производства потерпел снижение на 6, 21, т.е. уменьшилась отдача производственных фондов. Практически все показатели рентабельности в 2013 году резко увеличились, что связано с получением дополнительной прибыли в данном году, что значительно отразилось на эффективности деятельности корпорации. Наряду с оценкой основных показателей рентабельности следует провести оценку доходности объема продаж, которая является одним из важных аспектов анализа рентабельности. Важным фактором, влияющим на величину прибыли, является уровень цены закупки товаров. Корпорации при осуществлении коммерческих сделок должно пытаться закупить товар по как можно более низкой цене. Это может быть достигнуто путем сокращения количества посредников при закупке товаров, использование ценовых скидок при согласовании цены товара, закупки партий товаров в период их сезонной распродаж.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 873; Нарушение авторского права страницы