|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Премьер РФ призвал ФНС развивать электронные сервисы по уплате налоговСтр 1 из 2Следующая ⇒

Задание 1. Заполните схему зависимость факторов от уровня цены Уровень, соотношение и изменение цен на товары зависят от множества факторов, различающихся происхождением, мерой влияния, сферой и временем действия, степенью зависимости от предприятия и др. Некоторые из них действуют только в сферах производства, сбыта, товародвижения, потребления, рекламы либо одновременно в нескольких сферах; отдельные факторы подлежат регулированию предприятием, другие не зависят от него; одни действуют кратковременно, другие — продолжительное время. Рассмотрим наиболее важные факторы, влияющие на уровень цен. Затраты производства — один из наиболее важных факторов. Конкретная зависимость цен от затрат производства будет различной в условиях разных типов рынка: в условиях монопольного рынка высокий уровень затрат обусловливает высокую (монопольную) цену; в условиях конкурентной среды влияние затрат производства на цену снижается, но возрастает значение снижения затрат для получения прибыли.Затраты производства могут изменяться в результате повышения цен на сырье, комплектующие изделия, энергоносители, тарифов на железнодорожные перевозки, заработной платы, затрат на рекламу и т. п. На эти изменения предприятия могут реагировать по-разному: переложить повышение затрат производства на потребителя, т. е. повысить цены на продукцию (работы, услуги), что характерно для монополистов; частично компенсировать дополнительные затраты повышением цен или оставлять цены на прежнем уровне, но при этом получать меньшую прибыль, либо искать пути снижения затрат. Качество продукции (работ, услуг) существенно влияет на уровень цены. Повышение качества товаров (под товаром подразумевается продукт производства или деятельности человека, созданный для удовлетворения каких-либо потребностей через обмен) и производство новых их видов позволяют предприятиям удерживать старые или завоевывать новые рынки сбыта, оставлять на прежнем уровне или повышать цены, увеличивать прибыль. Как правило, повышение качества товара сопровождается дополнительными затратами, связанными с усовершенствованием производства, использованием новых материалов, улучшением качества упаковки и др.

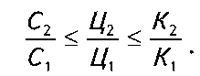

В зависимости от целей товаропроизводителей (см. подразд. 6.3) повышение качества товара либо не скажется на величине получаемой прибыли, либо обусловит ее повышение или снижение. Повышение цены на товар в связи с повышением его качества должно быть приемлемым для потребителя, в противном случае такой товар не будет пользоваться спросом. Для производителя повышение затрат на производство и сбыт будет экономически оправдано только тогда, когда индекс затрат будет меньше или равен индексу цен, т.е.

Для потребителя повышение цены должно сопровождаться повышением потребительной стоимости товара, причем индекс цены должен быть меньше или равен индексу качества:

Таким образом, повышение качества товара должно приносить экономическую выгоду как производителю, так и потребителю:

В рыночных условиях повышение качества товаров является фактором, полностью зависящим от товаропроизводителя. Его деятельность в этом направлении может быть различной: разработка инновационной политики; перевооружение производства; обновление сортамента и освоение новых видов товаров; сертификация и производство конкурентоспособного товара; получение инвестиций и кредитов, в том числе иностранных; маркетинговые исследования; сотрудничество с научными организациями; подготовка кадров для инженерного сопровождения новых технологий и т. д. Предложение — это форма проявления целей и интересов производителей продукции (работ, услуг), т. е. масса ценностей, созданных для удовлетворения спроса. Существует понятие ценовой эластичности спроса. Прямая зависимость спроса и цены характеризует эластичный спрос. Количественная зависимость спроса и цены, исчисляемая как отношение процентного изменения величины спроса к изменению цены на 1%, называется коэффициентом спроса. Если он больше единицы, значит, спрос эластичный. Если цена оказывается первичной, а предложение — вторичным, то повышение цены на какой-либо товар побуждает производителя увеличивать объем его выпуска. При снижении цен производство данного товара становится для предпринимателя менее выгодным, и предложение этого товара сокращается. Таким образом, в связке цена—предложение зависимость между этими категориями прямая, и предложение считается эластичным. Рассмотрим совместное влияние спроса и предложения на цену. Если предложение превышает спрос, то цена будет ниже стоимости товара. При превышении спроса над предложением цена окажется выше стоимости товара. При соответствии спроса и предложения цена будет равна стоимости. Рассмотренное влияние спроса и предложения на цену иллюстрирует рис. 6.

Различное влияние спроса и предложения на цену определяет и их различную динамику. Влияние изменения спроса и предложения на цену графически показано на рис. 7. Максимальная цена будет стимулировать производителей к увеличению объема выпуска товара; предложение будет расти. По мере снижения цены на товар будет сокращаться объем его производства, следовательно, снизится предложение. Линия АВ характеризует изменение предложения.

При определенной цене (Ц1) и количестве товара (В1) интересы производителей и потребителей совпадают, т. е. при этой цене реализуется весь объем предложений и удовлетворяется весь имеющийся спрос. Это состояние называется рыночным равновесием, а цена, уравновешивающая спрос и предложение, — равновесной ценой, или ценой равновесия. Совокупность экономических условий и факторов, формирующих в тот или иной период структуру и динамику спроса и предложения, характеризует рыночная конъюнктура. Важнейшими ее показателями являются динамика цен на товар на данном рынке, количество заключаемых сделок, состояние портфеля заказов и движение запасов. Различают рыночную конъюнктуру повышательную и высокую, понижательную и низкую. Повышательная рыночная конъюнктура формируется в условиях достаточно устойчивого превышения спроса над предложением, обусловливающего повышение цен и увеличение количества сделок. Высокой рыночной конъюнктуре присущи определенная устойчивость повышенных цен, коммерческая активность субъектов рынка. В этом случае возникают экономические преимущества для продавцов. Такая ситуация характеризуется как рынок продавца. Для понижательной рыночной конъюнктуры характерны затоваривание рынка, снижение цен, спад коммерческой активности. Действие этих факторов приводит к низкой рыночной конъюнктуре, создающей экономические выгоды для покупателей. Эта ситуация характерна для рынка покупателей.

Монополизм продавцов позволяет назначать высокие цены. Чем выше степень монополизации продавцов, тем выше цены. Монополизм покупателей обусловливает низкие цены. Чем выше степень монополизации покупателей, тем больше тенденция к снижению цен. Монопольные цены могут ограничиваться различными способами. Отметим некоторые из них: Наличие конкуренции. Конкуренция бывает производственная и Производственную конкуренцию можно рассматривать как внутриотраслевую (экономическое соперничество между товаропроизводителями, работающими в одной отрасли) и межотраслевую. И та и другая конкуренция может быть ценовой и неценовой. Ценовая конкуренция отображает соперничество предприятий в положении на рынке, в объемах продаж товаров, в получении прибыли посредством снижения цен на товары без изменения их качества или сокращения затрат производства. Неценовая конкуренция использует разные способы: повышение качества продукции, производство новых ее видов, предоставление различных услуг, условий продажи и др. В периоды экономических неурядиц, депрессий и спадов инфляция превращается в разрушительную силу, приводящую к уменьшению объема продаж, в некоторых случаях — к ухудшению качества товаров, появлению дефицита, что в конечном счете обусловливает повышение цен. Инфляция в виде повышения цен охватывает различные товарные группы, отдельные товары и услуги. Поэтому ее влияние на социальные слои населения, различающиеся структурой потребления и удельным весом расходов на товары и услуги, различно. Публикуемые статистические данные о размере инфляции могут не полностью отражать ее реальные масштабы. Это зависит от методологии подсчета индексов цен потребляемых товаров для различных групп населения. Кроме рассмотренных факторов, влияющих на уровень цен, существуют также другие, которые нужно учитывать при разработке ценовой политики предприятия (фирмы). К ним относятся сезонные колебания цен, характерные для товаров сельскохозяйственного производства (зерна, фруктов, овощей и т. п.) и некоторых промышленных товаров (при создании сезонных запасов сырья, угля, мазута на зимний период); повышение спроса на отдельные группы товаров перед праздниками (торговля может реагировать на изменение спроса повышением цен с последующим их снижением); влияние на колебание цен форс-мажорных обстоятельств (засухи, землетрясения, аварий, военных действий, забастовок и т. п.). К факторам, влияющим на уровень цен, можно отнести и каналы сбыта товаров: чем больше звеньев товародвижения, тем выше цены. Количество звеньев товародвижения в меньшей степени влияет на цену производителя и в большей — на конечную цену товара. Задание 2. Определите соответствия

Ответ-1-3, 2-1, 3-5, 5-4, 4-2 Задание 3.Выберите правильный вариант ответа:

1.Цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения а) свободные; б) договорно-контрактные; в) регулируемые; г) региональные. 2. Цены устанавливаются и регулируются федеральными органами исполнительной власти: а) свободные; б) договорно-контрактные; в) регулируемые; г) региональные. 3. Цены, изменяющиеся в рамкам одного контракта и отражающие изменение ситуация на рынке: а ) твердые; б) сезонные; в) текущие; г) региональные. 4. Единые (поясные) регулируемые цены устанавливаются на следующие виды продукции: а) драгоценные металлы и сплавы; б) оплата жилья; в) топливо; г ) оплат коммунальных услуг. 5. Эти цены позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления а) твердые; б) сезонные; в) текущие; г) скользящие.

Задание 4. Опишите факторы ценообразования предприятия, приведите примеры Факторы ценообразования — это движущие силы, существенные обстоятельства, основные причины, оказывающие определяющее воздействие на формирование цен. Прежде чем разработать стратегию формирования цены, предприятие должно проанализировать все факторы, влияющие на принятие решения по ценам. Дж. Эванс и В. Берман выделили пять основных факторов, оказывающих наибольшее влияние на процесс ценообразования: потребители, правительство, участники каналов сбыта, конкуренты, издержки производства. Все эти факторы можно условно разделить на две основные категории — внутренние и внешние. К внутренним факторам, определяющим уровень цен товаропроизводителей, относятся: уровень издержек производства; особенности производственного процесса (мелкосерийное, индивидуальное или массовое); специфика производимой продукции (степень ее обработки, уникальность, качество); доступность необходимых для производства ресурсов (трудовых, материальных, финансовых); организационный уровень, степень использования прогрессивных методов производства; рыночная стратегия и тактика производителя и т. п. Внешние факторы, влияющие на процесс ценообразования на товар конкретного производителя, включают в себя: потребительские предпочтения относительно данного товара (благоприятные или неблагоприятные); уровень доходов покупателей; потребительские ожидания относительно будущего изменения цен и собственных ДОХОДОВ производителя; цены на сопряженные товары (взаимозаменяемые, взаимодополняющие); цены и неценовые предложения конкурентов и пр. факторы внешнего порядка практически не подвластны контролю со стороны товаропроизводителей, но обязательно учитываются при формировании цены на выпускаемую продукцию. Процесс ценообразования складывается из ряда последовательных этапов: 1. Выявление факторов внешней среды, влияющих на уровень цен. 2. Постановка целей ценообразования. 3. Выбор метода ценообразования. 4. Формирование ценовой стратегии предприятия. 5. Разработка тактики ценообразования. 6. Установление первоначальной цены на товар. 7. Рыночная корректировка цены. 8. Страхование цены от неблагоприятных внешних воздействий. Данный подход представляет процесс ценообразования на предприятии в самом общем виде. Он не является неизменным. Необходимо учитывать, что любой из перечисленных этапов может оказать самое сильное и неожиданное воздействие на установленные ранее цены и скорректировать их. Так, трудно переоценить значимость и влияние на установление Цен факторов внешней среды, в которую входят такие факторы, как Конъюнктура рынка, конкуренция, спрос. Эти факторы оказывают Непосредственное влияние на изменение стратегии ценообразования, которая является составляющей выживания предприятия в долгосрочной перспективе. Выбранный метод ценообразования может также подвергаться существенной корректировке, поскольку на него могут оказывать влияние самые разные факторы: традиции ценообразования, принятые Жданной отрасли; поведение конкурентов; изменение политики государства в отношении политики учета затрат и налогообложения и т.д. Существенным моментом является рыночная корректировка Чены, осуществляемая в тот момент, когда товар уже находится в провесе сбыта. Производитель не способен изменить осуществленные ИЗДержки, объемы продукции, находящиеся на складе. Цена становится для него единственным средством приспособления К изменяющемуся спросу. На этом этапе особую важность приобретают установление раз. личного рода скидок к цене в целях привлечения дополнительных потребителей. Таким образом, по отношению к предприятию существует целый ряд факторов, которые значительно влияют на процесс ценообразования, формируя определенные границы, в пределах которых может действовать предприятие (рис. 6.5). Прежде всего они влияют на степень свободы действия предприятия в области ценообразования на свою продукцию. Приведем краткую характеристику каждого из этих факторов. Потребители. Покупатели существенно влияют на деятельность предприятий в области ценообразования. Для того чтобы правильно реагировать и учитывать их поведение, предприятию необходимо обладать определенными знаниями об общих закономерностях и особенностях их поведения на рынке. Сюда можно отнести, прежде всего, психологические аспекты поведения покупателей: потребности, нужды, запросы, мотивацию при выборе товара или услуги, способы потребления, отношение к товарам и услугам, отношение к новому, чувствительность потребителя к ценам и качеству товаров и услуг. Помимо психологических, существуют и экономические аспекты поведения покупателей. Сюда относятся такие понятия, как покупательская способность, бюджетные ограничения и их связь с потребительскими предпочтениями. В связи с тем что бюджет покупателя ограничен, а цены подвержены постоянным изменениям, покупатель постоянно находится перед выбором: как использовать свой бюджет самым рациональным образом, какой товар покупать, а какой нет. Согласно теории предельной полезности и потребительского выбо- ив, покупатель предпочтет тот товар, который в наибольшей степени Соответствует его личному представлению о полезности предстоящей покупки в сочетании с его финансовыми возможностями. 2. Рыночная среда. Рыночная среда является очень сложным имногогранным понятием. Она формируется под влиянием большого количества факторов экономического, политического и культурного порядка. Обычно выделяют четыре основные модели рынка: чистая конкуренция, монополистическая конкуренция, олигополия, чистая монополия. С точки зрения ценообразования основной отличительной чертой этих рынков является степень влияния предприятия на установление рыночной цены.

Задание 5. Решение задачи. Определить розничную цену на изделие А и Б. Производственная себестоимость изделия А составляет – 4500 руб.; Б – 6200 руб. Коммерческие расходы на изделие А – 12%, Б – 15%. Плановая прибыль заложена на изделие А – 20%, Б – 18%. НДС – 18%. Изделия реализуются через магазин предприятия, торговая наценка которого составляет – 15%.

Решение: А=4500 + ( 4500*0, 12) + ( 4500*0, 20) + ( 4500 * 0, 15)=4500 + 540 + 900 + 675= 6615 р. Б=6200 + ( 6200*0, 12) + ( 6200*0.20) + ( 6200 * 0, 15)=6200 + 744 + 1240 + 930=9114 р. Ответ: розничная цена на изделие А-6615р, а на изделие Б 9114р.

Задание 1. Определить сумму балансовой, чистой прибыли АТП, а также рентабельность производства (капитала), рентабельность грузовых перевозок Годовой грузооборот – 117960 тыс. ткм; доходная ставка 10 ткм – 100, 4 руб., 10 авт-ч – 1460 руб.; себестоимость 10 ткм – 94, 6 руб., 10 авт-ч – 1340 руб.; часы работы автомобилей на линии по повременным тарифам – 1095 тыс. ч; прибыль от прочих видов деятельности – 17260 тыс. руб.; среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств – 490320 тыс. руб.

Решение: 1) Пб=117960 + 490320+ 17260=519376. 2) 519376-103875=415500 р. 3) (519376: 17960) * 100=490, 3078 4) 519376/490320=1, 06

Задание 2. Установите соответствие:

Ответ 1 и 2, 2 и 1, 3 и 3.

Задание 3.Выберите правильный вариант ответа: 1.Относительная величина (комплексный интегральный показатель), выраженная в процентах (или коэффициентом) и характеризующая эффективность применения в производстве (авансированных) ресурсов овеществленного труда или текущих издержек производства а) рентабельность; б) прибыль; в) себестоимость; г) производительность труда. 2. Обобщающий показатель эффективности производства, отражающий размер прибыли, приходящейся на каждую денежную единицу производственных фондов а) рентабельность продукции; б) рентабельность производства; в) чистая прибыль; г) прибыль от реализации продукции. 3. К внешним факторам, влияющим на прибыль относятся: а) ускорение НТП; б) конкурентоспособность; в) уровень хозяйствования; г) нормы амортизации. 4. Финансовый результат, не связанный с основными видами деятельности предприятия а) рентабельность продаж; б) прибыль от реализации продукции; в) прибыль от реализации основных средств г) себестоимость продукции. 5. Разница между балансовой прибылью и суммой налога на прибыль а) рентабельность продаж; б) прибыль от реализации продукции; в) прибыль от реализации основных средств; г) чистая прибыль.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера: § увеличение выпуска продукции; § улучшение качества продукции; § продажа излишнего оборудования и другого имущества или сдача его в аренду; § снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; § диверсификация производства; § расширение рынка продаж и др; § рациональное расходование экономических ресурсов; § снижение затрат на производство; § повышение производительности труда; § ликвидация непроизводственных расходов и потерь; § повышение технического уровня производства. В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Однако, экономическая нестабильность, монопольное положение товаропроизводителей искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходов, главным образом, в результате повышения цен. Несмотря на то, что прибыль является важнейшим экономическим показателем деятельности предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты. Основные факторы увеличения прибыли предприятия Как известно, прибыль от продаж — это разница между выручкой от продаж и полной себестоимостью продукции, работ, услуг. Таким образом, существуют два пути воздействия (увеличения, уменьшения) прибыли предприятия: § первый путь — снижение себестоимости; § второй путь — увеличение выручки, т.е. объема продаж. Рассмотрим пример взаимодействия этих путей (рис. 13.1). Чтобы увеличить прибыль на 100 тыс. руб., необходимо или снизить затраты на 100 тыс. руб., или увеличить объем продаж на 594 тыс. руб. (2994 — 2400). Очевидно, что наиболее выгодным является вариант по снижению затрат, так как:

Рис. 13.1. Пути увеличения прибыли: 1 — начальный вариант; 2 — первый путь, снижение затрат; 3 — второй путь, увеличение объема продаж снизить затраты на 4, 1% гораздо проще, чем увеличить объем продаж почти на 25%; увеличение объема производства требует дополнительных затрат, в том числе оборотных средств; увеличение объема продаж требует завоевания определенных сегментов рынка. Следует отметить, что снижение затрат для предприятия — объективный процесс. При этом не только по причине увеличения прибыли, но и в связи с конкурентной борьбой и необходимостью снижения цен на выпускаемую продукцию в определенных ситуациях. В этих случаях в целях сокращения или увеличения прибыли необходимо своевременно переходить на выпуск новой продукции. Основные факторы, влияющие на снижение затрат предприятия: I. Факторы — требования менеджмента. § Достижение соответствующего уровня производительности труда. § Обеспечение соответствующей оборачиваемости средств предприятия и прежде всего оборотных средств и их источников. § Оптимизация переменных затрат предприятия. § Оптимизация постоянных затрат, т.е. общепроизводственных, общехозяйственных и коммерческих расходов. § Оптимизация структуры капитала предприятия, собственных и заемных средств. § Внедрение управленческого учета, совершенствование бюджетирования. § Оптимизация затрат на снабжение. § Управление затратами. § Другие факторы. II. Факторы, связанные с возможными резервами. § Снижение уровня запасов. § Устранение всевозможных потерь и непроизводительных расходов. Основные факторы увеличения объема продаж и выручки: I. Факторы — требования менеджмента. § Гибкое производство, позволяющее постоянное увеличение его объема, своевременное обновление выпускаемой продукции, расширение ассортимента. § Соблюдение заключенных договоров. § Оптимизация цен и ценообразования. § Обеспечение высшего качества продукции, работ, услуг. § Периодический пересмотр политики коммерческого кредитования. § Другие факторы. II. Факторы, связанные с возможными резервами. § Завоевание и освоение новых рынков. § Расширение дилерской сети. § Эффективная деятельность предприятия по реализации продукции. § Другие факторы. Цель управлении прибылью предприятия: оптимизация планирования величины прибыли; получение, как минимум, запланированной прибыли; оптимизация распределения прибыли с точки зрения эффективности предпринимательской деятельности. Следует отметить, что на реатизацию цели управления прибылью направлена вся деятельность предприятия. Часть этой деятельности сфокусирована на реализации другой, не менее важной цели — обеспечение ликвидности и платежеспособности предприятия. Прибыльная политика заключается в следующем. Анализ фактических финансовых результатов: § взаимосвязь доходов и расходов предприятия и его прибыли, § финансовый анализ выручки, прибыли и рентабельности видов § прибыли — от продаж, балансовой, налогооблагаемой, чистой; § анализ и оптимизация затрат предприятия в процессе разработки себестоимости, в том числе себестоимости проданных товаров, коммерческих и управленческих расходов; § маржинальный анализ и оценка маржинальных показателей; § анализ структуры капитала и связанного с ней финансового рычага, его влияние на рентабельность собственных средств по формуле Дюпона; § анализ показателей оборачиваемости средств предприятия и ее влияние на рентабельность собственных средств предприятия по формуле Дюпона; § оценка прибыли, приходящейся на одну акцию в акционерных обществах. Анализ и оценка роли и места прибыли во внутренних финансовых отношениях, в центрах финансовой ответственности. Разработка и обоснование бизнес-плана (финансового плана), финансовых бюджетов предприятия, в том числе прогнозного отчета о прибылях и убытках на основании результатов анализа и других экономических расчетов. Виды документов и их содержание определяются предприятием. Разработка прибыльной политики предприятия, связанной с распределением чистой прибыли, включающей: § дивидендную политику; § инвестиционную политику; § отношение к фонду потребления; § отношение к резервному фонду за счет чистой прибыли; § оценку прочих выплат из чистой прибыли. Разработка организационного плана предприятия, своего рода регламента управления прибылью, включая принципы оперативной деятельности по реализации получения запланированной прибыли. Кроме изложенных выше основных положений прибыльной политики в соответствующих документах могут быть отражены и другие положения. ___________________________________________________________________________________

Сколько должно быть дополнительно реализовано продукции, чтобы увеличить прибыль на 10 %. Решение: 1) 5000*80000=400000000р. 2) 400000000-70000000-60000=329940000р. 3) 6000*8000=480000000р. 4) 480000000-70000000-60000=409940000р 5) (70000000+60000) / 6000=11677р. 6) (409940000*0, 10)/ 68323р= 600шт. Ответ: чтобы увеличить прибыль на 10% нужно дополнительно реализовать 600 шт.

_________

Задание 1. Подготовить рецензию на интересующую Вас статью, посвященную вопросам финансов организации

Рецензия на статью «УПРАВЛЕНИЕ ФИНАНСАМИ ПРЕДПРИЯТИя» Исламиева Р.Р. Тема: Статья посвещена вопросам применения кластерной модели экономического развития. Актуальность: Актуальность данной темы довольно высока и не вызывает сомнения потому что финансы один из столпов на котором держится предприятия.

Статья Исламиева Р.Р. соответствует всем требованиям.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 2140; Нарушение авторского права страницы

В первом квартале года предприятие реализовало 5000 изделий по цене 80 тыс. руб. за одно изделие. Общие постоянные расходы составляют 70000 тыс. руб., удельные переменные – 60 тыс. руб. Во втором квартале было изготовлено и реализовано 6000 изделий. В третьем квартале планируется увеличить прибыль на 10 % по сравнению со вторым.

В первом квартале года предприятие реализовало 5000 изделий по цене 80 тыс. руб. за одно изделие. Общие постоянные расходы составляют 70000 тыс. руб., удельные переменные – 60 тыс. руб. Во втором квартале было изготовлено и реализовано 6000 изделий. В третьем квартале планируется увеличить прибыль на 10 % по сравнению со вторым.