|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность и состав основных фондов предприятия

Для учета и анализа основных фондов принята их единая группировка: 1. Земельные участки и объекты природопользования. 2. Здания. 3. Сооружения. 4. Передаточные устройства. 5. Машины и оборудование, в том числе: 5.1. Силовые машины и оборудование; 5.2. Рабочие машины и оборудование; 5.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование; 5.4. Вычислительная техника; 5.5. Прочие машины и оборудование. 6. Транспортные средства. 7. Производственный и хозяйственный инвентарь. 8. Рабочий скот. 9. Продуктивный скот. 10. Многолетние насаждения. 11. Другие виды основных средств. По степени участия в производственном процессе основные фонды делятся на активные и пассивные. Активная часть (машины, оборудование) непосредственно влияет на производство, количество и качество продукции (услуг). Пассивные элементы (здания, сооружения) создают необходимые условия для производственного процесса. Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений. Любые объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ частично восстанавливается путем ремонта, реконструкции и модернизации основных фондов. Моральный износ проявляется в том, что устаревшие фонды по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части.

Учет и оценка основных фондов Учет основных фондов производится в натуральной и денежной формах. Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа). Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т.е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий - уровня цен, тарифов, расценок и т.п. Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости суммы начисленной амортизации. Иначе говоря, это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

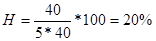

Амортизация основных фондов Особенностью основных фондов является перенесение части их стоимости на стоимость готовой продукции. Это перенесение происходит таким образом, чтобы за период эксплуатации основных фондов произошло их возмещение. Возмещение основных фондов путем включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу называется амортизацией. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных фондов. Существуют следующие способы начисления амортизации: • линейный; • уменьшаемого остатка; • списание стоимости по сумме чисел лет срока полезного использования; • начисление амортизации пропорционально объему продукции (работ, услуг). При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта. Норма амортизации — это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за год. Норма амортизации (Н) определяется по формуле

где Фп — первоначальная стоимость основных фондов, руб.; Т — нормативный срок службы данного вида основных фондов, лет. Так, если первоначальная стоимость станка 40 тыс. руб., срок его полезного использования 5 лет, то годовая норма амортизации составит:

Годовая сумма амортизационных отчислений (А) составит:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных отчислений на основе срока полезного использования объекта. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания замедляется. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе -- число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта. Так, при первоначальной стоимости станка 40 тыс. руб. и сроке его полезного использования 5 лет сумма чисел лет срока службы составляет: 5+ 4+ 3+ 2+ 1 = 15 лет. Начисление амортизации по годам использования объекта составило. 1-й год: 5/15 = 33, 3%; 40 тыс. руб. 33, 3% = 13, 32 тыс. руб.; 2-й год: 4/15 =26, 7%; 40 тыс. руб.. 26„7% = 10, 68 тыс. руб. и т.д.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 449; Нарушение авторского права страницы

Основные фонды - это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа. Не относятся к основным средствам и учитываются в составе оборотных средств предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования; при этом стоимость указанных предметов принимается в расчет на дату их приобретения.

Основные фонды - это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа. Не относятся к основным средствам и учитываются в составе оборотных средств предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования; при этом стоимость указанных предметов принимается в расчет на дату их приобретения.