|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕМА. Основные фонды предприятияСтр 1 из 4Следующая ⇒

ТЕМА. Основные фонды предприятия Сущность и состав основных фондов предприятия

Для учета и анализа основных фондов принята их единая группировка: 1. Земельные участки и объекты природопользования. 2. Здания. 3. Сооружения. 4. Передаточные устройства. 5. Машины и оборудование, в том числе: 5.1. Силовые машины и оборудование; 5.2. Рабочие машины и оборудование; 5.3. Измерительные и регулирующие приборы, устройства и лабораторное оборудование; 5.4. Вычислительная техника; 5.5. Прочие машины и оборудование. 6. Транспортные средства. 7. Производственный и хозяйственный инвентарь. 8. Рабочий скот. 9. Продуктивный скот. 10. Многолетние насаждения. 11. Другие виды основных средств. По степени участия в производственном процессе основные фонды делятся на активные и пассивные. Активная часть (машины, оборудование) непосредственно влияет на производство, количество и качество продукции (услуг). Пассивные элементы (здания, сооружения) создают необходимые условия для производственного процесса. Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий: износ основных фондов, амортизация, накопление средств для полного восстановления основных фондов, их замена путем осуществления капитальных вложений. Любые объекты основных фондов подвержены физическому и моральному износу, т.е. под влиянием физических сил, технических и экономических факторов они постепенно утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ частично восстанавливается путем ремонта, реконструкции и модернизации основных фондов. Моральный износ проявляется в том, что устаревшие фонды по своей конструкции, производительности, экономичности, качеству выпускаемой продукции отстают от новейших образцов. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части.

Учет и оценка основных фондов Учет основных фондов производится в натуральной и денежной формах. Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений. Эти оценки делают по первоначальной, восстановительной, а также по остаточной стоимости (первоначальной стоимости с учетом износа). Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В условиях инфляции возникает необходимость периодической переоценки основных фондов и определения их восстановительной стоимости, т.е. стоимости воспроизводства основных фондов в современных условиях. Она определяется путем переоценки исходя из реально сложившихся условий - уровня цен, тарифов, расценок и т.п. Остаточная стоимость основных фондов определяется путем вычитания из первоначальной стоимости суммы начисленной амортизации. Иначе говоря, это та часть стоимости основных фондов, которая не перенесена на стоимость изготовляемой продукции. Остаточная стоимость позволяет судить о степени изношенности основных фондов, планировать их обновление и ремонт.

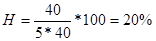

Амортизация основных фондов Особенностью основных фондов является перенесение части их стоимости на стоимость готовой продукции. Это перенесение происходит таким образом, чтобы за период эксплуатации основных фондов произошло их возмещение. Возмещение основных фондов путем включения части их стоимости в затраты на выпуск продукции (себестоимость) или на выполненную работу называется амортизацией. Она осуществляется с целью накопления денежных средств для последующего полного или частичного воспроизводства основных фондов. Существуют следующие способы начисления амортизации: • линейный; • уменьшаемого остатка; • списание стоимости по сумме чисел лет срока полезного использования; • начисление амортизации пропорционально объему продукции (работ, услуг). При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта. Норма амортизации — это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за год. Норма амортизации (Н) определяется по формуле

где Фп — первоначальная стоимость основных фондов, руб.; Т — нормативный срок службы данного вида основных фондов, лет. Так, если первоначальная стоимость станка 40 тыс. руб., срок его полезного использования 5 лет, то годовая норма амортизации составит:

Годовая сумма амортизационных отчислений (А) составит:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных отчислений на основе срока полезного использования объекта. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания замедляется. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе -- число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта. Так, при первоначальной стоимости станка 40 тыс. руб. и сроке его полезного использования 5 лет сумма чисел лет срока службы составляет: 5+ 4+ 3+ 2+ 1 = 15 лет. Начисление амортизации по годам использования объекта составило. 1-й год: 5/15 = 33, 3%; 40 тыс. руб. 33, 3% = 13, 32 тыс. руб.; 2-й год: 4/15 =26, 7%; 40 тыс. руб.. 26„7% = 10, 68 тыс. руб. и т.д.

Производительность труда

Основными показателями производительности труда на предприятия являются показатели выработки и трудоемкости. Выработка (В) определяется отношением количества произведенной продукции (Q) к затратам рабочего времени на производство этой продукции (Т), т.е. по следующей формуле: B = Q/T Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год> квартал или месяц (годовая, квартальная или месячная выработка). Трудоемкость - это величина, обратная выработке. Различают трудоемкость нормированную, фактическую и плановую. В зависимости от единицы измерения объема продукции различают три метода измерения производительности труда: натуральный, трудовой и стоимостной. Натуральный метод измерения производительности труда характеризует выработку продукции в натуральной форме в единицу рабочего времени. Натуральные показатели производительности труда выражаются в килограммах, метрах, штуках и т.д. Трудовой метод измерения производительности труда характеризует отношение нормативных затрат к фактическим затратам рабочего времени. Трудовой метод применяется для определения эффективности использования труда рабочих по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочим в процентах. Стоимостной метод измерения производительности труда получил более широкое применение, особенно на предприятиях, выпускающих разнородную продукцию, так как дает возможность учета и сравнения разнообразных видов работ путем приведения их к единому измерителю. Важнейшей задачей предприятия является постоянный поиск и реализация резервов роста производительности труда, под которыми подразумеваются имеющиеся, еще не используемые реальные возможности повышения производительности труда.

Оплата труда Для работников предприятия оплата труда в виде заработной платы является их личным доходом, который должен соответствовать личному вкладу в результаты деятельности предприятия. В основе организации оплаты труда работников любого предприятия лежат фонд оплаты труда; тарифная система; формы и системы оплаты труда. Фонд оплаты труда представляет собой источник средств, предназначенных для выплат заработной платы и выплат социального характера. Он рассчитывается либо методом прямого счета путем умножения среднесписочной плановой численности работающих на среднюю заработную плату одного работающего в плановом периоде, либо нормативным методом расчета -путем умножения общего объема выпускаемой продукции в стоимостном выражении на норматив заработной платы на 1 руб. выпускаемой продукции. Тарифная система предназначена для дифференцирования оплаты труда по отраслям и категориям работников, выполняющих работы различной сложности. Она состоит из трех элементов: тарифных ставок; тарифных сеток; тарифно-квалификационных справочников. Тарифные ставки определяют размер оплаты труда за единицу времени, например, час, день, месяц. Тарифные ставки устанавливают в зависимости от тяжести и вредности труда, его интенсивности. За базу для определения тарифных ставок принимается минимальный уровень оплаты труда, устанавливаемый государством на тот или иной период времени. Тарифные сетки определяют соотношение в оплате труда в зависимости от его квалификации. Тарифная сетка характеризуется числом тарифных разрядов и диапазоном тарифных коэффициентов. На многих промышленных предприятиях в зависимости от квалификации все рабочие и работы делятся на шесть тарифных разрядов. Тарифный коэффициент - отношение тарифной ставки данного разряда к тарифной ставке первого разряда. Формы и системы оплаты труда являются основой децентрализованного управления заработной платой работников предприятия. Выделяют две основные формы оплаты труда: сдельную и повременную. Каждая из указанных форм имеет разновидности, которые принято называть системами оплаты труда. При сдельной форме оплаты труда заработная плата начисляется по установленным расценкам за каждую единицу выполненной работы или изготовленной продукции. Сдельная оплата труда стимулирует повышение квалификации рабочего, обеспечивает его материальную заинтересованность в росте производительности труда. Однако при сдельной оплате труда есть опасность снижения качества продукции, нарушения режимов технологических процессов, нарушения требований техники безопасности, перерасхода материальных ресурсов. Сдельная форма оплаты труда имеет следующие системы: прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, аккордная, косвенно-сдельная и др. При прямой сдельной системе оплаты труда заработок начисляется путем умножения количества изготовленной продукции (выполненных работ) на установленную расценку. Расценка за единицу выполненной работы или изготовленной продукции (Р) определяется по формуле: P = m/Hвыр, или Р =m* Нвр, где m - часовая тарифная ставка разряда выполняемой работы, руб; Нвыр - часовая норма выработки; Нвр - норма времени за единицу продукции (работ), ч. При сдельно-прогрессивной оплате труда объем продукции, произведенный в пределах установленной нормы выработки, оплачивается по прямым сдельным расценкам, а сверх нормы -по повышенным расценкам. При сдельно-премиальной оплате труда заработок состоит из оплаты по прямым сдельным расценкам и премии за выполнение и перевыполнение количественных и качественных показателей. При косвенно-сдельной оплате труда заработная плата работника зависит от результатов труда тех рабочих, которых он обслуживает. При аккордной системе размер оплаты труда устанавливается за весь объем работ. В странах с развитой рыночной экономикой наблюдается значительное сокращение сферы сдельной и расширение применения повременной оплаты труда. Повременной называется такая форма оплаты труда, при которой заработная плата начисляется работнику по установленной тарифной ставке или окладу за фактически отработанное на производстве время. Повременная форма оплаты труда имеет две наиболее распространенные системы: простая повременная и повременно-премиальная. При простой повременной системе работник получает полную тарифную ставку (оклад) при 100% выполнении индивидуального задания. При неполном выполнении задания оплата соответственно уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы. При повременно-премиальной системе оплаты труда работник сверх оплаты в соответствии с отработанным временем и тарифными ставками (окладом) получает премию за достижение определенных количественных и качественных показателей.

Смета и калькуляция затрат В соответствии с назначением все затраты группируются по экономическим элементам и калькуляционным статьям. В первом случае это отражает их распределение по экономическому содержанию, независимо от формы использования в производстве того или иного вида продукции и места осуществления затрат, и применяется при составлении сметы затрат на производство всей выпускаемой продукции. Смета необходима не только для снижения затрат по их элементам, но и для составления материальных балансов, нормирования оборотных средств, разработки финансовых планов и др. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементом: • материальные затраты (за вычетом стоимости возвратных отходов); • затраты на оплату труда (все виды оплаты труда и другие выплаты); • отчисления на социальные нужды; • амортизация основных фондов; • прочие денежные затраты. По экономическим элементам ведется бухгалтерский учет и составляется денежный отчет по общей сумме расходов на производство продукции. Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия. Группировка затрат по калькуляционным статьям расходов отражает их состав в зависимости от направления (назначения) расходов (на производство или его обслуживание) и места возникновения (основное производство, вспомогательные службы, обслуживание хозяйства и др.). Калькуляция - вычисление себестоимости единицы продукции или выполненной работы. Она выражает затраты предприятия в денежной форме на производство и реализацию единицы конкретного вида продукции, а также на выполнение единицы работ (перевозки, ремонт и т.д.) в различных отраслях деятельности. Калькуляция бывает: • плановой - составляется на планируемый период на основе прогрессивных норм затрат труда и средств производства; • отчетной - исчисляется на основе данных учета и характеризует фактический уровень затрат; • портативной - в ее основе лежат текущие, действующие нормы, характеризующие достигнутый уровень затрат. Калькуляции составляются по видам продукции. В калькуляции основные виды затрат исчисляются в зависимости от их назначения (выделяются расходы, связанные непосредственно с технологическим процессом изготовления конкретных видов продукции): на сырье и материалы, топливо и энергию, на технологические цели; на заработную плату производственных рабочих и отчисления на социальное страхование; на подготовку и освоение производства; на содержание и эксплуатацию оборудования, в том числе его амортизацию, текущий ремонт и т.д.; общецеховые, общезаводские и другие расходы. Калькуляционные расходы ведутся на специальных бланках, в которых отражены данные о плановых и фактических расходах по калькуляционным статьям затрат на весь выпуск товарной продукции за отчетный период. Документ, в который заносятся эти расходы, называется калькуляцией, а система расчетов для определения себестоимости продукции - калькулированием. На основе калькуляционных расчетов определяются ее цеховая, производственная и полная себестоимость. Систематическое снижение издержек - основное средство повышения прибыльности функционирования фирмы. Можно выделить следующие основные направления снижения издержек производства во всех сферах национальной экономики: использование достижений НТП; совершенствование организации производства и труда; государственное регулирование экономических процессов.

Методы расчета цены

Расчет цены по методу " средние издержки плюс прибыль". Основой расчета являются средние издержки производства плюс наценка. Наценки колеблются в широких пределах. Эта разница зависит от объема продаж, скорости оборачиваемости товарных запасов и др. Но самое главное - наценка должна учитывать особенности текущего спроса и конкуренции. Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. В данном случае предприятие стремится к установлению такой цены, которая обеспечит ему желаемый объем прибыли. Основой такого расчета является построение так называемого графика безубыточности (рис.).

Установление цены на основе уникальности выпускаемого товара. Здесь исходят не только из издержек производства, но и ценности товара для покупателя. Например, чашечка кофе с пирожным в магазине может стоить 10 руб., а в семейном ресторанчике 15 руб. После проведения расчетов устанавливается окончательная цена на производимый товар. Рекомендуется также учитывать не только экономические, но и психологические факторы цены, такие, как престижность товара (дорогие автомобили " Роллс-Ройс", драгоценности и часы " Картье" и т.д.). Наконец, при установлении цены необходимо учитывать регулирующую роль государства в области ценообразования, налогов с доходов и многое другое. Она проявляется в установлении различных дотаций с целью стимулирования выпуска нужной продукции или обеспечения социальной защиты населения, установления особой формы налогообложения и т.п. При формировании цен следует проводить различие между ценами на товары производственного назначения и на товары широкого потребления и продукты питания. Поскольку во многих случаях товары производственного назначения изготавливаются для индивидуального покупателя, то цена является продуктом совместного решения изготовителя и покупателя. Иной подход наблюдается в определении уровня цен на товары широкого потребления и продукты питания. Здесь важная роль отводится определению величины спроса, формам доведения товара до потребителя (оптовая, розничная и другие формы продаж). В зависимости от вышеперечисленных условий устанавливается соответствующий уровень цен.

ТЕМА. Основные фонды предприятия Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 794; Нарушение авторского права страницы

Основные фонды - это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа. Не относятся к основным средствам и учитываются в составе оборотных средств предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования; при этом стоимость указанных предметов принимается в расчет на дату их приобретения.

Основные фонды - это совокупность средств труда, функционирующих в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на готовый продукт частями, по мере износа. Не относятся к основным средствам и учитываются в составе оборотных средств предметы, используемые в течение периода менее 12 месяцев, независимо от их стоимости, а также предметы стоимостью не более стократного размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования; при этом стоимость указанных предметов принимается в расчет на дату их приобретения.