|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Выбор факторных признаков для построения регрессионной модели методом исключения

Для проведения регрессионного анализа используем инструмент Регрессия (надстройка Анализ данных в Excel). На первом шаге строится модель регрессии по всем факторам:

(10, 38) (3, 01) (15, 78) (14, 41) (11, 52)

В скобках указаны значения стандартных ошибок коэффициентов регрессии. Фрагмент протокола регрессионного анализа приведен в табл. 4.

Таблица 4. Модель регрессии по пяти факторам

В данном случае коэффициенты уравнения регрессии при Х1, Х3, Х4 незначимы при 5%-ном уровне значимости. После построения уравнения регрессии и оценки значимости всех коэффициентов регрессии из модели исключают тот фактор, коэффициент при котором незначим и имеет наименьший по абсолютной величине коэффициент t, а именно Х3. После этого получают новое уравнение множественной регрессии и снова производят оценку значимости всех оставшихся коэффициентов регрессии (табл. 5).

Таблица 5. Модель регрессии по четырем факторам

Так как среди них есть незначимые (Х1 и Х4), то исключают фактор с наименьшим значением t-критерия – Х4. В табл. 6 представлены результаты, полученные после исключения фактора Х4. На следующем шаге исключаем незначимый фактор Х1.

Таблица 6. Модель регрессии по трем факторам

Процесс исключения факторов останавливается на том шаге, при котором все регрессионные коэффициенты значимы (табл. 7).

Таблица 7. Модель регрессии со значимыми факторами

Получено уравнение регрессии, все коэффициенты которого значимы не только при 5%-ном уровне значимости, но и при 1%-ном уровне значимости:

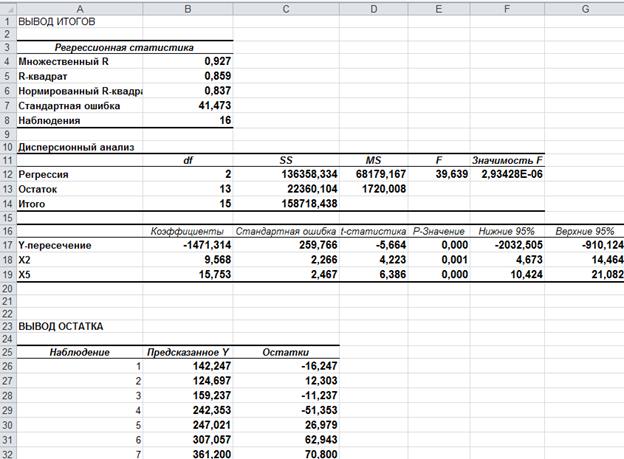

Оценка параметров модели. Экономическая интерпретация коэффициентов регрессии В результате применения различных подходов к выбору факторов пришли к выводу о необходимости включения в модель двух факторов – Затраты на рекламу и Индекс потребительских расходов. Выполняя матричные вычисления по формуле

Рис. 2. Результаты работы с инструментом Регрессия коэффициент регрессии aj показывает, на какую величину в среднем изменится результативный признак Y, если переменную xj увеличить на единицу измерения, то есть aj является нормативным коэффициентом. В нашей задаче величина, равная 9, 57 (коэффициент при х2), показывает, что при увеличении затрат на рекламу на 1000 руб. объем реализации увеличится на 9, 57 тыс. руб., а если на 1% увеличится индекс потребительских расходов, то объем реализации увеличится на 15, 75 тыс. руб. Расчетные значения Y определяются путем последовательной подстановки в эту модель значений факторов, взятых для каждого наблюдения, или из последней таблицы регрессионного анализа Вывод остатка (столбец Предсказанное Y ).

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 207; Нарушение авторского права страницы

12, 24

12, 24

30, 48

30, 48  .

.

.

. , естественно, получим такое же уравнение регрессии, как и при использовании инструмента Регрессия в Анализе данных (рис. 2). Уравнение зависимости объема реализации от затрат на рекламу и индекса потребительских расходов можно записать в следующем виде:

, естественно, получим такое же уравнение регрессии, как и при использовании инструмента Регрессия в Анализе данных (рис. 2). Уравнение зависимости объема реализации от затрат на рекламу и индекса потребительских расходов можно записать в следующем виде: