|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

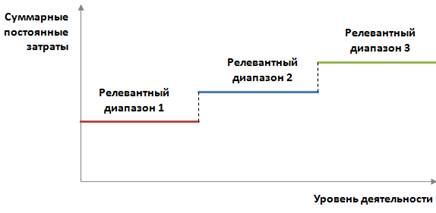

Не зависят от объёма выпуска продукции. Аренда, коммунальные платежи, плата за освещение и отопление, заработная плата специалистов и служащих, амортизация, проценты по кредиту, страхование.

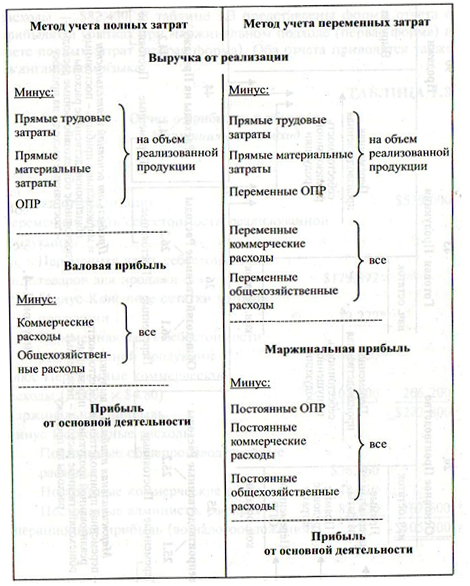

Поэлементная классификация затрат } Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др. } Затраты на оплату труда. } Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке. } Амортизация основных фондов – это все амортизационные отчисления за отчетный период. } Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др. Классификация затрат по калькуляционным статьям } Сырье и материалы. } Возвратные отходы (вычитаются). } Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций. } Топливо и энергия на технологические цели. } Заработная плата производственных рабочих. } Отчисления на социальные нужды. } Расходы на подготовку и освоение производства. } Общепроизводственные расходы. } Общехозяйственные расходы. } Потери от брака. } Прочие производственные расходы. } Коммерческие расходы. Подходы к учету затрат } Метод учета полных затрат В себестоимость продукции включаются все затраты организации, связанные с производством и реализацией продукции, независимо от деления на постоянные и переменные, прямые и косвенные. Затраты, которые невозможно непосредственно отнести на продукцию (общепроизводственные, общехозяйственные коммерческие расходы), распределяют сначала по центрам ответственности, а затем переносят на себестоимость продукции пропорционально выбранной базе распределения } Метод учета переменных затрат Себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные издержки распределяются по носителям затрат. Оставшаяся часть издержек (постоянные расходы) собираются на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период.

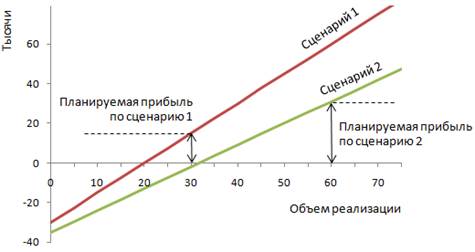

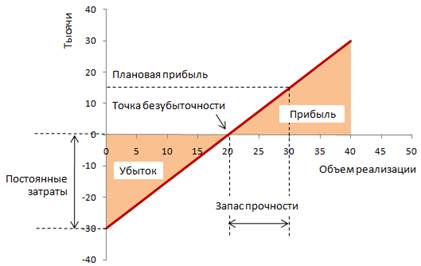

Анализ «затраты – объем – прибыль } Анализ «затраты – объем – прибыль» (CVP-анализ Cost – Volume – Profit): изучает влияния изменений постоянных затрат, переменных затрат, цены реализации, количества и ассортимента продукции на будущую прибыль. Точка безубыточности } Точка безубыточности (критическая точка, CVP-точка, порог рентабельности) - минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. } Точку безубыточности можно определить в единицах продукции или в денежном выражении. РАСЧЕТ Точка безубыточности в единицах продукции = Постоянные затраты / Маржинальная прибыль на единицу продукции Маржинальная прибыль на единицу продукции = Цена реализации – Переменные затраты Точка безубыточности в денежном выражении = Постоянные затраты / Норма маржинальной прибыли Норма маржинальной прибыли = Маржинальная прибыль / Цена реализации Целевой объем продаж Целевой объем продаж в единицах продукции = (Постоянные затраты + Целевая прибыль) / Маржинальная прибыль на единицу продукции Целевой объем продаж в денежном выражении = (Постоянные затраты + Целевая прибыль) / Норма маржинальной прибыли Планирование прибыли Запас прочности } показывает насколько далеко предприятие от точки безубыточности (на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности). Запас прочности = (Планируемый объем реализации в единицах продукции – График «Прибыль – объем» ЦЕНООБРАЗОВАНИЕ |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 356; Нарушение авторского права страницы