|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Максимизация прибыли монополии ⇐ ПредыдущаяСтр 6 из 6

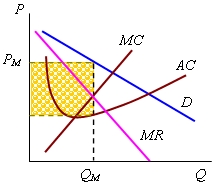

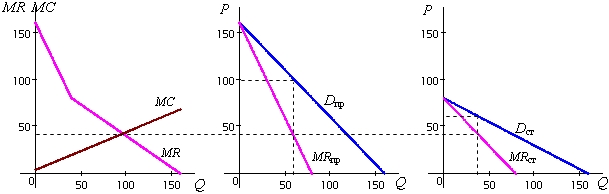

Прибыль монополии максимальна при таком объеме продукции, при котором предельная выручка равна предельным затратам. Предельной выручкой (MR) называется рост общей выручки при увеличении выпуска продукции на единицу. Ø Точку пересечения линий MR и MC, определяющую сочетание PMQM называют точкой Курно. Площадь заштрихованного прямоугольника представляет собой прибыль монополии. Ценовая дискриминация первой степени (по максим.цене, которую готовы зааплатить! ) Ценовая дискриминация - монополистическая практика продажи блага данного качества при данных затратах по различным ценам разным покупателям. Ценовая дискриминация первой степени (или совершенная ценовая дискриминация) имеет место, когда каждая единица товара продается фирмой по цене спроса, т.е. по максимально возможной цене, которую готов заплатить покупатель. В данном случае подразумевается, что продавцу известна максимальная цена, которую готов заплатить каждый отдельный покупатель. К примеру, частный психолог (или же юрист, дизайнер, репетитор и т. д.), располагая информацией о доходах своих клиентов, может назначать разные тарифные планы за предоставляемые им услуги. (При проведении ценовой дискриминации первой степени кривая спроса становится для продавца кривой предельного дохода. В этом случае объем выпуска монополии, как и фирм на рынке совершенной конкуренции, определяет точка пересечения кривой предельных затрат с кривой отраслевого спроса. Но в отличие от рынка совершенной конкуренции покупатели не получают потребительских излишков. Заштрихованный на рисунке треугольник представляет прибыль монополии.

Допустим, проживающий в труднодоступной местности фермер может получить минеральные удобрения только от одного поставщика. Затраты поставщика на приобретение и доставку 1 ц удобрений постоянны и равны 120 руб. Поставщик знает, что каждый последующий центнер удобрений, внесенный в почву, увеличивает урожайность в соответствии с законом снижающейся предельной производительности переменного фактора; поэтому фермер готов заплатить за 1-й центнер 200 руб., за 2-й - 190 руб., за 3-й - 175 руб., за 4-й - 155 руб., и за 5-й - 120 руб.) Ценовая дискриминация второй степени (в зависимости от объема! ) Ценовая дискриминация второй степени предполагает назначение различных цен в зависимости от объема покупки, так что связь между объемом продаж и общими доходами монополиста носит нелинейный характер (так называемое нелинейное ценообразование) Пример - оптовые скидки, устанавливаемые на товар, продаваемый крупными партиями.

(Осуществить ценовую дискриминацию первой степени на практике удается редко. Чаще по разным ценам монополист может продавать не каждую единицу продукции, а определенные ее порции, т.е. проводить ценовую дискриминацию второй степени, предполагающую изменение цены, в зависимости от объёмов потребления. — Примером ценовой дискриминации второй степени являются различные тарифы на проезд в метро в зависимости от количества поездок) Ценовая дискриминация третьей степени (сегментация!!! Разным сегментам) Ценовая дискриминация третьей степени подразумевает продажу одного и того же товара по разным ценам разным рыночным сегментам. Чаще всего сегментирование проводится по географическому, демографическому и поведенческому признакам, при этом отдельная группа потребителей всегда имеет одинаковую платежеспособность, желания и возможности.

В этом случае отраслевой спрос представлен не одной, а несколькими кривыми спроса. Примером ценовой дискриминации третьей степени является предоставление во многих кинотеатрах скидок пенсионерам и студентам) Бюджетирование — процесс составления и принятия планов доходов и расходов организации, сформулированный в стоимостных и количественных величинах, а также последующий контроль за их исполнением. Планирование деятельности Планировать необходимо для того, чтобы: Ø понимать, где, когда, как и для кого организация собирается производить и продавать продукцию Ø понимать, какие ресурсы понадобятся для достижения поставленных целей Ø добиться эффективного использования привлечённых ресурсов, т.е. решить задачу максимизации соответствующих показателей рентабельности Роль планово-экономических служб Планово-экономические службы должны: — подготавливать документы быстро, качественно по содержанию и в том объёме, который необходим руководству предприятия для принятия эффективных управленческих решений; — быть структурой, которая способна координировать деятельность всех подразделений и позволяет осуществлять вертикально-горизонтальное управление — являться структурой, которая несёт ответственность за подготовку документов, необходимых для формирования основного бюджета Основной бюджет — это финансовое, количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей Для чего нужен основной бюджет? — По оценкам специалистов, из-за того, что предприятия не формируют годовые бюджеты, они теряют за год до 20% своих доходов — Чтобы избежать этих потерь, вы должны постоянно сравнивать бюджет с фактическими данными, анализировать отклонения, усиливать благоприятные и уменьшать неблагоприятные тенденции, совершенствовать методологию планирования Состав основного бюджета Основной или общий бюджет состоит из трёх обязательных финансовых документов: — Прогноз отчёта прибылей и убытков — Прогноз отчёта о движении денежных средств — Прогноз балансового отчёта Процесс бюджетирования Процесс бюджетирования условно может быть разделён на две составные части: — Подготовка операционного бюджета — Подготовка финансового бюджета Операционный бюджет Операционный бюджет состоит из: — бюджета продаж — бюджета производства — бюджета производственных запасов — бюджета прямых затрат на материалы — бюджета производственных накладных расходов — бюджета прямых затрат на оплату труда — бюджета коммерческих расходов — бюджета управленческих расходов — отчёта о прибылях и убытках Финансовый бюджет Финансовый бюджет состоит из: — инвестиционного бюджета — кассового бюджета — балансового отчёта |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 241; Нарушение авторского права страницы