|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вопрос 18. Прибыль предприятия. Ф-ии П. Распределение П.

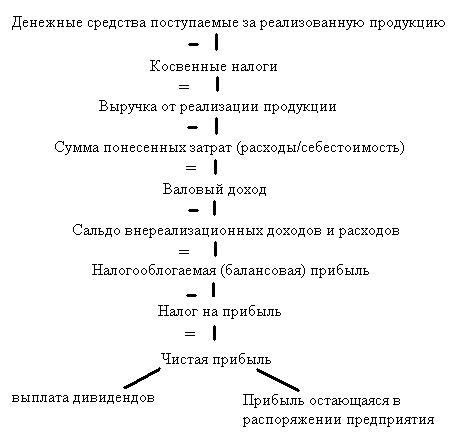

С экономической точки зрения, прибыль – разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения, прибыль – разность между имущественным состоянием предприятия на конец и начало отчетного периода. Прибыль – превышение доходов над расходами, обратное положение называется убытком. В теории финансов описываются различные ситуации, связанные с прибылью: · продукция отгружена, однако оплата не поступила и прибыли нет; · продукция отгружена, оплата не поступила, но в балансе отражена прибыль; · прибыль по отчету есть, а денежные средства в кассе и на расчетном счете отсутствуют; · предприятие объявляется банкротом, но при этом показывает в отчете прибыль; · имущественная масса предприятия увеличилась, а прибыли нет; · предприятие уплачивает налог на прибыль, имея реальный убыток; · прибыль, исчисленная за все время существования предприятия никогда не равна сумме прибыли исчисленной за каждый отчетный период. Учитывая вышеперечисленное можно сказать, что прибыль исчисленная в бух. учете не отражает действительного результата хозяйственной деятельности. Это привело к разделению понятия прибыль на бухгалтерскую и экономическую. Бухгалтерская прибыль является результатом реализации товаров, работ, услуг, тогда как экономическая – результат «работы капитала». Прибыль выполняет следующие функции: 1. критерий и показатель эффективности деятельности предприятия; 2. стимулирующая; т.е. за ней закрепляются статус и цели, что предопределяет экономическое поведение хозяйствующего субъекта; 3. источник формирования бюджетов различных уровней; 4. источник развития организации и прироста акционерного капитала. Распределение прибыли следует рассматривать в 3-х направлениях. 1. взаимоотношения предприятия и государства по поводу прибыли строится на основе налогообложения. 2. выплата дивидендов: в период технического перевооружения и модернизации производства освоение новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах и предоставить их в-первую очередь должны собственники. Это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал. Это должны быть отложенные ожидания, т.е. собственники смогут получить свои дивиденды после выхода производства на проектную мощность, когда предприятие начнет получать прибыли в достаточном размере. Дивиденды за период ожидания должны быть не меньше процентной ставки на банковский вклад за этот же период, но меньше ставки за кредит. 3. Прибыль остающаяся после уплаты налогов и выплаты дивидендов. Схема формирования выручки и распределения прибыли

Вопрос 19. Оборотный капитал предприятия: особенности и источники формирования. Примерная структура об-х ср-в. Оборотные средства- денежные средства, авансируемые организацией для обслуживания текущей хозяйственной деятельности и участвующие одновременно в процессе производства и реализации продукции. Цель авансирования- создание необходимых материальных запасов, запасов незавершенного производства, готовой продукции и условий для ее реализации. Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота включая снабжения, производство и реализацию готовой продукции. Именно из выручки происходит возмещение авансируемого капитала и его возращения к исходной величине. Основное назначение оборотных средств состоит в обеспечение непрерывности и ритмичности процессов производства. Особенности оборотных средств: 1. они не расходуются в результате хозяйственной деятельности, а авансируется заранее в различные виды текущих затрат предприятия. 2. оборотные средства должны постоянно возобновляться в хозяйственном обороте как наиболее ликвидные ресурсы необходимы для обеспечения непрерывности воспроизводственного процесса. 3. потребность в оборотных средствах зависит от объемов производства, системы снабжения и сбыта и следовательно должна разгруппироваться. Структура оборотных средств характеризующий удельный вес каждой статьи в их общем объеме. В различных отраслях она не одинакова и складывается под влиянием множества факторов. Структура оборотных средств промышленного предприятия: 1.Запасы 27% -производственные 13% -незавершенное производство 9% -расходы будущих периодов 2% -прочие 3% 2.ГП 13% 3. денежные средства 6% 4.дебиторская задолженность 54% Оборотные средства классифицируются по следующим признакам: 1)по функциональному назначению: оборотные; производственные фонды; фонды обращения 2)по участию в производстве: средства в запасах; средства в производстве; ГП; денежные средства 3)по особенности планирования: -планируемые (нормируемые) -не планируемые 4)по степени ликвидности: -высоколиквидные -ликвидные -медленно реализуемые активы Источники формирования оборотного капитала: 1)собственные источники 2)устойчивые пассивы (средства приравненные к собственным): задолжность по зп, связанная с расхождением сроков начисления и выплата; текущая задолжность в бюджет; задолжность по оплате продукции перед поставщиками 3)заемные средства- краткосрочное кредитования 4)товарные кредиты, предоставление в виде займов, авансов и векселей, для осущ.расчетных операций 5)кредиторская задолжность, возникающая в следствии сущ.порядка оплаты ГП или услуг, связана с нарушением расчетно-платежной дисциплины.

Вопрос 20. Оборотный капитал: элементы оборотного капитала. Кругооборот оборот-х средств. Движение оборотного капитала может быть представлено в виде следующей схемы.

Готовая продукция

Для повышения эффективности использования элементов оборотного капитала выделяют следующие направления: 1. определение состава и структуре оборотных средств 2. установление потребности в оборотных средствах 3. выявление источников формирования оборотных средств 4. распоряжение оборотными средствами и их эфф. использования. Состав оборотных средств показывает из каких элементов они состоят. В частности они включают сырье, ГП, дебиторская задолженность и денежная средства. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 470; Нарушение авторского права страницы

Денежные средства

Денежные средства Дебиторская задолженность Запасы

Дебиторская задолженность Запасы