|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статистика отрасли изучает массовые явления и процессы, происходящие в промышленном, сельскохозяйственном, строительном, торговом и других производствах.

Первичным звеном материального производства и носителем явлений и процессов производственно-хозяйственного характера (т.е. субъектом хозяйствования) выступает промышленное предприятие (организация) - самостоятельный хозяйствующий субъект с правами юридического лица, который на основе использования трудовым коллективом имущества производит и реализует продукцию, выполняет работы, оказывает услуги в сфере промышленной деятельности. В соответствии с Законом «О государственной статистике Республики Беларусь» предприятия обязаны представлять статистическую отчётность в установленные для каждой формы отчётности сроки и адреса. За непредставление или нарушение сроков представления государственной статистической отчётности, а также за искажение отчётных данных организации несут административную ответственность в установленном порядке. 19. Дать определение понятию «промышленная продукция», сформулировать задачи статистики продукции (работ, услуг), составить классификацию изделий по степени готовности, изложить методику учёта продукции в натуральном, условно-натуральном и трудовом выражении, систематизировать источники информации для статистики продукции Основныезадачистатистикипродукции: 1. Определениеобъемапроизведеннойпродукции; 2. Оценка выполнения плана по производству продукции; 3. Оценкавыполнениядоговорныхобязательств; 4. Оценка равномерности и ритмичности производства, качества продукции; 5. Изучение динамики объёма производства продукции. Промышленная продукция - прямой полезный результат промышленно-производственной деятельности предприятия, выраженный в форме товаров или услуг. По стадии готовности изделия промышленных предприятий могут представлять собой: 1. Готовые изделия - это изделия, не требующие никакой дальнейшей обработки или сборки на данном предприятии и предназначенные для отпуска на сторону или непромышленным организациям того же предприятия. Готовыми считаются только те изделия, которые полностью укомплектованы и точно соответствуют установленным стандартам, приняты отделом технического контроля (ОТК), снабжены сертификатом или другим документом, удостоверяющим их качество, и переданы на склад ГП. 2. Полуфабрикаты промышленного предприятия - это то, что закончено производством в одних цехах, но подлежит дальнейшей обработке в других. Некоторая их часть может быть отпущена на сторону по своему экономическому назначению, в этом случае полуфабрикаты не отличаются от ГП. 3. Незавершенное производство - те предметы, обработка которых начата, но ещё не закончена в пределах одного цеха предприятия. Учет продукции на промышленных предприятиях осуществляется сплошным методом в натуральном и стоимостном выражении. Натуральный учет ведется в физических единицах измерения по так называемому методу «валового оборота». Разновидностью натурального метода является учет продукции в условно-натуральных единицах. Объём, выработанной на предприятии продукции в стоимостном выражении характеризуется системой показателей: валовая продукции, товарная продукция, реализованная продукция. Валовая продукция характеризует в денежном выражении конечный результат промышленно-производственной деятельности организации за отчетный период и определяется по формуле:

где ТП – объем товарной (изготовленной) продукции по плану; НЗПн, НЗПк– остатки незавершенного производства, полуфабрикатов и инструмента собственного производства на начало и конец планового периода. Товарная продукция – это объем продукции предприятия, произведенной и подготовленной к реализации в данном периоде. Плановый объем товарной (изготовленной) продукции (ТП.) находится по формуле:

где Аi– план выпуска продукции в натуральном выражении; Цi– действующая цена i-го изделия; i – вид продукции; m – количество видов продукции, выпущенной предприятием. Объем чистой продукции (ЧП) определяется путем вычитания из товарной продукции материальных затрат (МЗ), а также суммы амортизации основных фондов (АО): ЧП = ТП – МЗ – АО. Реализованная продукция – это отгруженная продукция, деньги за которую поступили на расчетный счет или в кассу предприятия. РП = ТП + ОГПкг – ОГПнг, где ОГПнг – остатки готовой продукции на складах на начало года; ОГПкг – остатки готовой продукции на складах на конец года. В настоящее время в промышленности основными стоимостными показателями продукции является товарная и реализованная продукции. Промышленные предприятия представляют в органы статистики следующие основные формы статистической отчетности: № 1-П (месячная) " Отчет о производстве продукции и выполненных работах, услугах промышленного характера, представляется на 2-й рабочий день после отчётного периода"; отчет № 1-П (квартальная) " Квартальный отчет промышленного предприятия (объединения) о производстве продукции"; № 1-П (годовая) " Отчёт о производстве продукции в натуральном выражении", представляется 20 марта. Первичными источниками данных для заполнения форм статистической отчётности по продукции являются: ведомости выпуска готовой продукции, приёмо-сдаточные накладные, платёжные требования, счёта-фактуры, акты выполненных работ и другие документы первичного учёта. 20. Определить методы измерения продукции, изложить состав объёма производства продукции (работ, услуг), раскрыть сущность показателей качества и ритмичности производства продукции, составить методику расчёта валовой продукции В показатель «объём производства промышленной продукции » отчёта по продукции включаются: · готовые изделия, выработанные всеми цехами предприятия, предназначенные для реализации за пределы основной деятельности (на сторону, собственному капитальному строительству и непромышленным хозяйствам своего предприятия); · полуфабрикаты своей выработки и продукция вспомогательных и подсобных производств, отпущенные за пределы основной деятельности; · стоимость работ и услуг промышленного характера, выполненных по заказам со стороны или непромышленных хозяйств и организаций своего предприятия; · стоимость новой и научно-технической продукции, изготовленной по заказам со стороны; · стоимость оборудования, инструментов и приспособлений, изготовленных предприятиями для собственных нужд за счет средств предприятия и зачисленных в основные средства данного предприятия. Учет продукции на промышленных предприятиях осуществляется сплошным методом в натуральном и стоимостном выражении. Натуральный учет ведется в физических единицах измеренияпо так называемому методу «валового оборота», когда подсчитывается всё количество изготавливаемой предприятием продукции, независимо от того пошла ли часть этой продукции на собственное производственное потребление или полностью за пределы предприятия.Разновидностью натурального метода является учет продукции в условно-натуральных единицах. Учёт продукции в стоимостном выражении ведется по всей номенклатуре изготавливаемых изделий. В стоимостном выражении показывается вся выработанная продукция, а в натуральном лишь важнейшие её виды. На данном этапе большинство организаций ведет стоимостной учет в свободных ценах. Объём, выработанной на предприятии продукции в стоимостном выражении характеризуется системой показателей: валовая продукции, товарная продукция, реализованная продукция. Ритмичность представляет собой выпуск продукции в строгом соответствии с плановым графиком. Коэффициент ритмичности рассчитывается аналогично коэффициенту выполнения плана по ассортименту: продукция оценивается в одинаковых ценах и перевыполнение плана в расчёт не принимается. Коэффициент ритмичности определяется как отношение суммы выпуска продукции за каждый день или декаду месяца, но не выше плана к сумме выпуска продукции по плану за каждый день или декаду месяца. Поскольку здесь перевыполнение плана в отдельные дни или периоды не засчитывается в общий объём производства, коэффициент ритмичности не может превысить 1. Важным направлением экономико-статистического анализа является изучение качества выпускаемой продукции. Если качество изделия с точки зрения потребителя может быть достаточно удовлетворительно охарактеризовано одним параметром, то следует только сравнить уровни этой характеристики у различных производителей или же разные за периоды времени у одного производителя. Однако чаще всего потребителя интересует не одна, а несколько характеристик изделия. Если оценка уровня качества изделия должна учитывать несколько параметров, то можно основываться на сравнении фактических параметров с эталонными. Путём деления первых на вторые находят индивидуальные коэффициенты качества, которые затем перемножаются, и из их произведения извлекается средняя геометрическая. Динамику качества продукции одного вида может характеризовать индивидуальный индекс качества. Для сводной оценки динамики качества всей продукции разных наименований, выпускаемых на предприятии, используется сводный индекс качества.

где Сведения об индивидуальных индексах качества отдельных видов продукции предприятия дают возможность определить общее изменение физического объема её производства с учетом качества с помощью расчета следующего индекса.

Последний индекс представляет собой произведение сводных индексов качества и физического объема продукции. Назвать задачи статистики трудовых ресурсов, описать статистические показатели численности работников, сгруппировать персонал предприятия по категориям, охарактеризовать методику расчёта показателей движения работников, фонды рабочего времени, методы выявления резервов рабочего времени, выделить источники данных для заполнения статистической отчётности о движении работников Трудовые ресурсы включают часть населения, обладающую физической и интеллектуальной способностью к труду. Персонал организации (кадры, трудовой коллектив) - это совокупность работников, входящих в её списочный состав. По характеру выполняемых функций кадры предприятий подразделяются на две категории: 1. Рабочие. 2. Служащие. Из группы служащих выделяются следующие категории: 1.Руководители. 2.Специалисты. 3.Технические исполнители. Задачи статистики трудовых ресурсов: · Изучение численности и состава работников и распределение их численности по полу, возрасту, уровню образования и другим признакам; · Оценка обеспеченности организации персоналом; · Изучение движения персонала и изменения его состава; · Изучение организации труда и трудовой дисциплины; · Определение общей массы располагаемого и фактически отработанного времени; · Изучение использования рабочего времени и выявление его потерь. Сведения об использовании календарного фонда времени содержатся в полугодовом отчёте по форме 4-труд, представляемом 10 числа после отчётного периода Основными источниками данных для заполнения форм статистической отчётности по труду являются табели учёта использования рабочего времени, приказы о приёме на работу и увольнении работников, наряды-задания на выполнение работ; листки учёта простоев, списки лиц, работавших сверхурочно, и др. Списочное число или списочный состав работников - численность всех состоящих в списках работников. Явочная численность включает лишь работников, явившихся на работу. Фактическое число работающих - это число лиц, приступивших к работе. Рассчитывают следующие показатели численности работников: 1 Среднесписочная численность промышленно-производственного персонала и отдельных его категорий. За месяц она определяется путем суммирования списочных чисел работников за каждый рабочий и нерабочий день и делением полученной суммы на число дней в месяце. Причем число работников в выходные и праздничные дни берется такое, как и в предшествующий рабочий день. За квартал среднесписочная численность определяется путем деления суммы среднесписочных чисел за каждый месяц квартала на 3. 2 Среднеявочное число - рассчитывается путем деления числа человеко-дней явок на число дней работы предприятия в отчетности периоде. 3 Среднее число фактически работающих - определяется отношением числа фактически отработанных человеко-дней к числу дней работы предприятия. Для характеристики движения персонала определяются следующие абсолютные показатели: ü Оборот по приему - представляет собой общую численность принятых работников; ü Оборот по выбытию - это общая численность работников, уволенных по всем причинам: по собственному желанию, по инициативе администрации предприятия, в связи с сокращением штата, а также выбывшие в связи со смертью; ü общий оборот рабочей силы - сумма всех принятых и уволенных. Для сравнительного анализа используется система относительных величин, характеризующих интенсивность оборота кадров и детализирующих особенности этого оборота: 1. Общий коэффициент оборота кадров: 2. Коэффициент оборота по приёму: 3. Коэффициент оборота по выбытию: 4. Коэффициент восполнения работников (соотношения принятых работников к выбывшим): Если коэффициент восполнения больше единицы, то число занятых превышает число выбывших, и можно полагать, что часть принятых на работу возмещает выбытие работников вследствие увольнения, а часть принятых используется на вновь созданных рабочих местах; 5. Коэффициент текучести: К причинам текучести относят увольнения за прогул и другие нарушения трудовой дисциплины, в связи с решениями судов, по собственному желанию; 6. Коэффициент постоянства кадров: Основные сведения о персонале содержаться в следующих статистических отчетах: " Отчет по труду" форма 1-Т (годовая), представляется 20 февраля; 1 - труд (месячная) " Отчет по труду и движению работников", представляется 10 числа после отчетного периода; 6-Т (годовая) " Отчет о численности, составе и профессиональном обучении кадров", представляется 25 января.

По данным учета рабочего времени в человеко-днях определяют фонды рабочего времени, необходимые для характеристики использования трудовых ресурсов. Различают календарный, табельный и максимально возможный фонды рабочего времени. Календарный фонд рабочего времени определяется как сумма всех явок и неявок персонала на работу. Табельный фонд рабочего времени определяется вычитанием из календарного фонда рабочего времени числа дней человеко-дней праздничных и выходных. Максимально возможный фонд рабочего времени меньше табельного фонда рабочего времени на число человеко-дней очередных отпусков. Методы выявления резервов рабочего времени: 1. Метод непосредственных замеров реализуется через такие его виды как фотография рабочего времени, хронометраж, самофотография, фотохронометраж и киносъёмка. Метод моментных наблюдений. Назвать задачи статистики производительности труда, методы измерения производительности труда, составить индивидуальные индексы производительности труда, изложить порядок динамики производительности труда с помощью индексов, осветить производительность труда как фактор изменения объёма продукции. Производительность труда означает плодотворность, продуктивность производственной деятельности людей. Задачи статистики производительности труда: 1. Совершенствование методики расчета производительности труда; 2. Выявление факторов роста производительности труда; 3. Определение влияния производительности труда на изменение объема продукции. В зависимости от способа выражения объема продукции различают три основных метода измерения производительности труда: натуральный, трудовой и стоимостный. При натуральном методе уровень производительности труда исчисляется как отношение объема продукции в физических единицах измерения (штуки, тонны, литры и т.д.) к среднесписочной численности персонала. Сущность стоимостного метода заключается в том, что показатель производительности труда определяется как соотношение произведенной продукции, выраженной в денежных единицах, к затратам рабочего времени (среднесписочной численности персонала). При трудовом методе объем продукции исчисляется в нормо-часах. Уровень и динамика производительности труда могут быть выражены следующими взаимообратными показателями: выработка продукции в единицу времени и трудоемкость изготовления единицы продукции. Выработка продукции в единицу времени измеряется соотношением объема произведенной продукции кзатратами рабочего времени (труда).

Выработка - это прямой показатель производительности труда. Обратный показатель - трудоемкость.

Индивидуальный индекс выработки имеет вид: Индивидуальный индекс выработки имеет вид:

Динамика производительности труда в зависимости от методов измерения ее уровня анализируется при помощи статистических индексов: натуральных, трудовых, стоимостных. Натуральный индекс производительности труда исчисляется по формуле:

Трудовой индекс производительности труда:

Стоимостной индекс производительности труда:

Одной из задач статистики является изучение динамики по совокупности предприятий: филиалам, входящим в объединение, предприятиям района, отрасли и т.д. Для анализа изменения средней производительности труда под влиянием ряда факторов используется система агрегатных индексов, в которой в качестве индексируемой величины выступает уровень производительности труда отдельных единиц совокупности, а в качестве весов - количество (в абсолютном выражении) таких единиц с разным уровнем производительности труда или их удельный вес в общей численности(dт). При расчете натуральных индексов производительности труда необходимо знать то, что при наличии нескольких предприятий, на которых производится одноименная и однородная продукция, изменение средней производительности труда зависит от: – изменения уровней производительности труда на отдельных предприятиях (внутрипроизводственного фактора); – изменения структуры совокупности, т.е. от изменения доли затрат рабочего времени (или же численности работников) каждого из этих предприятий в общих затратах труда (или в общей численности работников) (структурного фактора). Относительный показатель, выражающий динамику средней производительности труда под действием внутрипроизводственных и структурных факторов, называется индексомпеременного состава, который рассчитывается по формуле:

Индекс, отражающий влияние изменения внутрипроизводственных факторов на производительность труда - это индекс производительности трудафиксированного состава:

Индекс влияния структурных сдвигов характеризует влияние структурного фактора (изменения численности работников) на изменение средней производительности труда:

Взаимосвязь между индексами:

При этом разность между числителем и знаменателем каждого индекса покажет размер абсолютного увеличения или уменьшения средней производительности труда за счёт соответствующего фактора. Из содержания и порядка расчёта показателей производительности труда следует, что абсолютное изменение объёма производства продукции можно рассматривать как результат влияния двух факторов: изменения выработки продукции в единицу времени и изменения общих затрат труда. В упрощенном виде анализ изменения объёма производства проводится по следующей методике: 1. Абсолютное изменение объема продукции за счёт изменения производительности труда (выработки):

2. Абсолютное изменение объема производства за счёт изменения затрат труда (численности работников):

3. Общее изменение объема производства:

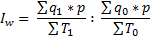

Назвать задачи статистики заработной платы, охарактеризовать виды заработной платы, изложить состав фондов заработной платы, выделить источники данных для заполнения статистической отчётности по труду Заработная плата - это совокупность вознаграждений в денежной или натуральной форме за фактически выполненную работу, произведенную продукцию или отработанное время. Номинальная заработная плата - это начисленная и полученная работником заработная плата за его труд за определенный период. Реальная заработная плата - это совокупность товаров и услуг, которые могут быть приобретены за номинальную заработную плату.В отраслях промышленности применяют две формы оплаты труда работников: повременная и сдельная. Задачи статистики оплаты труда: 1. изучение объема и состава фонда заработной платы, его распределение по отдельным категориям работающих; 2. определение абсолютной и относительной экономии (перерасхода) планового фонда заработной платы; 3. изучение уровня и динамики средней заработной платы; 4. изучение соотношения темпов роста производительности труда и средней заработной платы работающих. 2. Общая сумма начисленной заработной платы образует фонд заработной платы. Фонд заработной платы представляет собой начисленную сумму выплат в денежной и натуральной форме за произведенный объем продукции (работ, услуг), отработанное время, а также за неотработанное время, подлежащее оплате в соответствии с трудовым законодательством. В состав фонда заработной платы включаются следующие выплаты: а) заработная плата за выполненную работу и отработанное время; б) выплаты стимулирующего характера; в) выплаты компенсирующего характера, связанные с условиями труда и режимом работы; г) оплата за неотработанное время и другие выплаты, включаемые в состав фонда заработной платы Фонд заработной платы исчисляется за месяц, квартал, год. В зависимости от состава выплат различают часовой, дневной и месячный фонды оплаты труда. Часовой фонд оплаты труда – это сумма выплат за фактически отработанное время, учтенное в человеко-часах. Он включает: выплаты по тарифным ставкам, окладам и сдельным расценкам по прямой и сдельно-премиальной системе или по среднему заработку; оплату по аккордным и аккордно-премиальным нарядам; доплаты сдельщикам за отклонения от нормальных условий труда; премии по действующей системе премирования; доплаты бригадирам за руководство бригадой; оплату сверхурочной работы по установленным расценкам; оплату работ по исправлению брака, допущенного не по вине рабочего. Дневной фонд оплаты труда включает часовой фонд и доплату за неотработанное время, учтенное в человеко-часах, подлежащее оплате в соответствии с законодательством, а именно: доплату за сверхурочные часы работы; оплату внутрисменных простоев не по вине рабочего; доплату за работу в ночное время; оплату льготных часов подросткам. Месячный фонд оплаты труда состоит из дневного фонда, оплаты целодневных простоев не по вине рабочего, оплаты основных и дополнительных отпусков и оплаты неявок, связанных с выполнением общественных и государственных обязанностей, учтенных в человеко-днях. Важнейшими статистическими показателями являются: · минимальная заработная плата - наименьшая величина оплаты труда каждого работника, допустимая в конкретном государстве. · номинальная заработная плата - реальная заработная плата - это совокупность товаров и услуг, которые наемный работник приобретает на ту сумму денег, какая останется у него от номинальной заработной платы после уплаты всех налогов и взносов обязательного характера. · средняя заработная плата. Различают среднемесячную, среднедневную и среднечасовую заработную плату. · Среднемесячная заработная плата (fм) рассчитывается как отношение фонда заработной платы, начисленного за месяц (Fм), к среднесписочной численности работников (T): fм = Fм: T. · Среднедневная заработная плата (fд) рассчитывается как отношение дневного фонда заработной платы (Fд) к отработанному времени (Tч-д), учтенному в человеко-днях: fд = Fд: Tч-д · Среднечасовая заработная плата (fч) рассчитывается как отношение часового фонда заработной платы (Fч) к отработанным человеко-часам (Tч-ч): fч = Fч: Tч-ч При изучении средней заработной платы по совокупности предприятий или же на одном предприятии, но по всем категориям работающих вместе следует иметь в виду, что её уровень и динамика определяются влиянием двух факторов: 1) уровнем и динамикой средней заработной платы на отдельных предприятиях или по отдельным категориям работников; 2) структурой численности работающих, т. е. тем, какова была и как изменилась доля численности работников с разным уровнем средней заработной платы в общей численности персонала предприятия. Влияние каждого из этих факторов на среднюю заработную плату выявляется индексным методом. Индекс переменного с остава среднего уровня заработной платы рассчитывается по формуле:

где f0 и f1 – индивидуальные уровни средней заработной платы на каждом отдельном предприятии (у каждой категории работников) в базисном и отчетном периодах; T0 и T1 – среднесписочная численность работников в базисном и отчетном периодах. Индекс переменного состава заработной платы показывает, каким образом изменился средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения индивидуальных уровней средней заработной платы на каждом отдельном предприятии (у каждой категории работников) и удельного веса численности работников с различным уровнем оплаты труда. Индекс постоянного с остава среднего уровня заработной платы рассчитывается по формуле:

Данный индекс характеризует среднее изменение заработной платы только за счет изменения индивидуальных уровней средней заработной платы на каждом отдельном предприятии (у каждой категории работников). Таким образом, устраняется влияние структурного фактора. Индекс структурных сдвигов среднего уровня заработной платы рассчитывается по формуле:

Данный индекс характеризует, каким образом изменился средний уровень заработной платы под влиянием изменения удельного веса численности работников с различным уровнем заработной платы. При этом разность между числителем и знаменателем каждого индекса покажет размер абсолютного увеличения или уменьшения средней заработной платы за счёт соответствующего фактора. Основными формами первичной учетной документации по труду являются: приказы (распоряжения) о приеме на работу, переводе на другую работу, прекращении трудового договора, личная карточка; записка о предоставлении отпуска; табель использования рабочего времени и заработной платы; табель учет использования рабочего времени; расчетно-платежные ведомости платежные ведомости; лицевые счета и другие документы, утвержденные в установленном порядке. Основные формы статистической отчетности по труду: 1. Форма 12-т " Отчет по труду", ежемесячная 2. Форма 1-т (фонд времени) " Отчет об использовании календарного фонда времени", годовая. 3. Форма 6-т «Отчет о составе фонда заработной платы и прочих выплат», 1 раз в 2 года. Основными источниками информациидля заполнения данного отчета служат штатное расписание организации, данные отдела кадров о численности работников, количестве принятых и уволенных работников, информация о количестве вакансий в организации. Для определения показателей о фактических размерах фонда заработной платы в организации служат данные расчетно-платежных ведомостей, сводной ведомости начисленной оплаты труда по ее составу и категориям работников. Назвать задачи статистики основных средств производства, охарактеризовать состав и структуру основных фондов, составить классификацию основных средств, изложить виды оценки основных средств, показатели технического состояния, движения, эффективности использования основных фондов, динамику средней фондоотдачи, рассчитанной по группе предприятий Капитал предприятия подразделяется на основной (основные средства) и оборотный (оборотные средства). Основные средства, многократно участвуя в производственном процессе, сохраняют свою первоначальную натуральную форму до полного износа и переносят свою стоимость на создаваемый продукт не целиком, а постепенно (частями) по мере износа. Задачистатистикиосновныхсредств: · Изучение состава и структуры основных средств; · Характеристика степени использования основных средств; · Характеристика объема, технического состояния и динамики основных средств; · Характеристика использования производственных площадей предприятия. В зависимости от использования в предпринимательской деятельности основные средства делятся на производственные и непроизводственные. В зависимости от вещественно–натурального состава основные производственные средстваразделяют на следующие группы: • здания • сооружения • передаточные устройства • машины и оборудование • транспортные средства • инструмент • производственный и хозяйственный инвентарь и принадлежности • рабочий и продуктивный скот • многолетние насаждения • прочие основные фонды Сведения об основных средствах предприятия представлены в годовом отчёте по форме 11 «Отчёт о наличии и движении основных средств и других внеоборотных активов» Основные производственные средства планируются и учитываются в натуральном и стоимостном выражении. В практике и статистики применяется несколько видов оценок основных средств, в частности: · первоначальная стоимость; · остаточная стоимость; · восстановительная стоимость; · среднегодовая стоимость основных средств определяется по формуле:

Динамику основных средств за год показывают балансы основных средств. Они строятся по полной (балансовой) стоимости основных средств и по остаточной стоимости. В основе баланса основных средств предприятия по полной (балансовой) стоимости за отчётный год лежит равенство:

В основе баланса основных средств предприятия по остаточной стоимости за отчетный год лежит равенство:

На основании данных балансов основных средств рассчитывают ряд показателей, которые характеризуют движение и техническое состояние основных средств: 1. коэффициент обновления основных средств за год: 2. коэффициент выбытия основных средств за год: 3. Коэффициент износа: 4. Коэффициент годности: |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 357; Нарушение авторского права страницы

- индивидуальные индексы качества продукции каждого вида;

- индивидуальные индексы качества продукции каждого вида;  - стоимость продукции в сопоставимых ценах.

- стоимость продукции в сопоставимых ценах.

= Общее число принятых и уволенных работников / Списочная численность работников в среднем за период;

= Общее число принятых и уволенных работников / Списочная численность работников в среднем за период;  Число принятых работников / Списочная численность работников в среднем за период;

Число принятых работников / Списочная численность работников в среднем за период;  Число выбывших работников / Списочная численность работников в среднем за период;

Число выбывших работников / Списочная численность работников в среднем за период;  Число принятых на работу / Число выбывших.

Число принятых на работу / Число выбывших. = Число работников, уволенных по причинам текучести / Списочная численность работников в среднем за период;

= Число работников, уволенных по причинам текучести / Списочная численность работников в среднем за период;  Численность работников, состоявших в списках весь отчётный год / Списочная численность работников в среднем за период;

Численность работников, состоявших в списках весь отчётный год / Списочная численность работников в среднем за период;

- количество полных месяцев, которые отработают до конца года введенные основные средств;

- количество полных месяцев, которые отработают до конца года введенные основные средств;  - количество полных месяцев, которые недоработают выбывшие основные средств до конца года.

- количество полных месяцев, которые недоработают выбывшие основные средств до конца года.

- полная (балансовая) стоимость на конец года

- полная (балансовая) стоимость на конец года - полная (балансовая) стоимость на начало года

- полная (балансовая) стоимость на начало года - полная стоимость всех поступивших основных средств

- полная стоимость всех поступивших основных средств - полная стоимость всех выбывших основных средств.

- полная стоимость всех выбывших основных средств.

- остаточная стоимость основных средств на конец года;

- остаточная стоимость основных средств на конец года;  - статочная стоимость основных средств на начало года;

- статочная стоимость основных средств на начало года;  - полная стоимость вновь введенных основных средств (новых);

- полная стоимость вновь введенных основных средств (новых);  - Остаточная стоимость поступивших (не новых) основных средств;

- Остаточная стоимость поступивших (не новых) основных средств;  - остаточная стоимость всех выбывших основных средств;

- остаточная стоимость всех выбывших основных средств;  - сумма амортизации за год.

- сумма амортизации за год.