|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Определение ценности дополнительной единицы дефицитного ресурса

Результаты анализа сведем в таблицу:

Ценность дополнительной единицы ресурса

Ценность каждого дополнительного часа работы дубильного участка:

Т.е. каждый дополнительный час работы дубильного участка принесет дополнительную прибыль 1, 5 ден. ед. Ценность каждого дополнительного часа работы раскройного участка:

Т.е. каждый дополнительный час работы раскройного участка принесет дополнительную прибыль 0, 5 ден. ед. Таким образом, дополнительные вложения в первую очередь следует направить на расширение дубильного участка и лишь затем - на расширение закройного участка. 5.3.5 Анализ изменения коэффициентов целевой функции Обозначим через

Напомним, что угловым

Угловой коэффициент равен тангенсу угла наклона данной прямой к положительному направлению оси OX. Если выразить переменную

Целевая функция имеет вид Если

задает семейство параллельных прямых,

при

Поскольку прямые параллельны, то все они имеют один и тот же угловой коэффициент, и находить его можно для любой прямой из этого семейства, например, для прямой, у которой

Переместим линию уровня

При уменьшении ее углового коэффициента прямая d совместится с граничной линией (2), а при увеличении ее углового коэффициента – с граничной линией (1). Точка D будет оставаться оптимальной точкой до тех пор, пока угол наклона линии

и, значит,

Найдем Для линии (1):

Для линии (2)

Поскольку

При условии, что прибыль

т.е . при неизменной прибыли от изделия Г прибыль от изделия В может колебаться от 2 до 6 ден.ед., что не повлечет изменения оптимального решения. Точка D будет оставаться оптимальной точкой и до тех пор, пока угол наклона линии

А поскольку

При условии, что прибыль

т.е . при неизменной прибыли от изделия В прибыль от изделия Г может колебаться от 1 до 3 ден.ед., что не повлечет изменения оптимального решения. А что будет, если угловой коэффициент (наклон к оси OX) опорной прямой

Если угловой коэффициент (наклон к оси OX) опорной прямой

то точкой максимума функции

дефицитными ресурсами станут третий и первый – время работы дубильного и завершающего участка, а время работы раскройного участка сократится и перестанет быть дефицитным. 3 Взаимно двойственные задачи линейного программирования

Рассмотрим пару задач линейного программирования, связанных между собой симметричными зависимостями:

Такие задачи называют парой двойственных задач линейного программирования (или просто двойственной парой ).

Пример 1. Построить задачу, двойственную следующей задаче линейного программирования:

Решение Умножим первое ограничение – неравенство на -1. Задача примет вид задачи (2) симметричной пары двойственных задач:

Умножим правые части ограничений на соответствующие переменные двойственной задачи и сложим их, получим целевую функцию.

Функция Умножаем коэффициенты при

Данная сумма меньше или равна коэффициенту при

Неравенство имеет вид «

Все переменные двойственной задачи удовлетворяют неотрицательности, потому что все ограничения исходной задачи – неравенства. Окончательно двойственная задача имеет вид:

Пример 2. Построить задачу, двойственную данной задаче линейного программирования:

Решение Будем использовать условия, которым должны удовлетворять двойственные задачи. Умножим ограничения – неравенства на (-1), так как в задаче на максимум они должны иметь вид «

Составим двойственную задачу:

Переменная В теории двойственности есть теоремы, которые позволяют установить взаимосвязь между оптимальными решениями пары двойственных задач. Решив одну из пары двойственных задач, можно или найти оптимальное решение другой задачи, не решая ее, или установить его отсутствие. Теорема 1 . Если одна из пары двойственных задач имеет оптимальное решение, то и двойственная к ней имеет оптимальное решение, причем значения целевых функций задач на своих оптимальных решениях совпадают. Если же одна из пары двойственных задач не имеет решения ввиду неограниченности целевой функции, то другая не имеет решения ввиду несовместности системы ограничений. Теорема 2. Для того, чтобы допустимые решения

Иначе, если при подстановке оптимального решения в систему ограничений i-е ограничение исходной задачи выполняется как строгое неравенство, то i-я координата оптимального решения двойственнойзадачи равна нулю, и, наоборот, если i-я координата оптимального решения двойственной задачи отлична от нуля, то i-е ограничение исходной задачи удовлетворяется оптимальным решением как равенство.

Пример 3. Для данной задачи составить двойственную, решив ее графическим методом и, используя вторую теорему, найти решение исходной задачи:

Решение 1. Составим двойственную задачу, запишем ограничения:

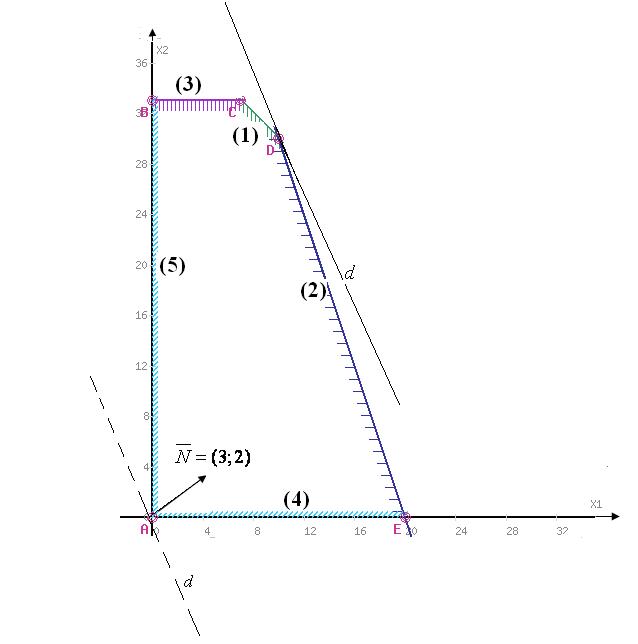

2. Решим полученную задачу графически. Для этого изобразим область допустимых решений

Уравнения границ области:

Область допустимых решений полученной задачи – многоугольник ABCDЕ. Для линий уровня Так как задача на максимум, то перемещаем линию уровня в направлении вектора

Следовательно, оптимальное решение:

3. Подставим оптимальное решение

По теореме 2 следует, что соответствующие координаты оптимального решения исходной задачи (двойственной задачи), равны нулю Учитывая это, из системы ограничений исходной задачи получим:

Оптимальное решение исходной задачи:

Ответ:

Пример 4. Для данной задачи составить двойственную, решить ее симплексным методом и, используя теорему 2, найти решение исходной задачи.

Решение Составим задачу, двойственную к исходной, и запишем ограничения:

Решим полученную задачу симплекс – методом. Сведем задачу на максимум к задаче на минимум. Для этого целевую функцию умножим на -1, получим Вводим неотрицательные дополнительные переменные

Базисные перемененные Выражаем базисные переменные через свободные:

Получим систему уравнений допустимого вида. Для составления первой симплекс – таблицы запишем задачу в виде:

Таблица 1

В последней строке есть положительные коэффициенты. Возьмем коэффициент в столбце переменной Строим таблицу 2. Для этого умножаем выделенную стрелкой строку на 1/3 и записываем результат вместо этой строки в таблицу 2. Умножаем третью строку новой таблицы на ( -1) и складываем с первой, умножаем на ( -2) и складываем со второй, умножаем на ( -5) и складываем с четвертой строкой старой таблицы. Таблица 2

В новой таблице последняя строка имеет положительный коэффициент в столбце переменной Строим таблицу 3. Для этого умножаем выделенную стрелкой строку на Умножаем вторую строку новой таблицы на Таблица 3

В полученной таблице последняя строка не имеет положительных чисел в последних шести столбцах. Значит, достигнуто оптимальное решение. Базисным решением для переменных

Подставим оптимальное решение

По теореме 2 следует, что соответствующая координата оптимального решения двойственной задачи, то есть исходной задачи, равна нулю: Учитывая это и в силу теоремы 2, из системы ограничений исходной задачи получим систему:

Данная система получаетcя в силу того, что Решив систему:

получим Оптимальное решение исходной задачи Ответ: 4 Экономико-математическая модель межотраслевого баланса (модель Леонтьева). Рассмотрим модель межотраслевого баланса, называемую еще моделью Леонтьева или моделью «затраты-выпуск». Предположим, что производственный сектор народного хозяйства разбит на n отраслей (энергетика, машиностроение, сельское хозяйство и т.д.). Рассмотрим отрасль i, i = 1, 2, …, n. Она выпускает некую продукцию за данный промежуток времени (например, за год) в объеме xi, который еще называют валовым выпуском. Часть объема продукции xi, произведенная i-ой отраслью используется для собственного производства в объеме xii, часть – поступает в остальные отрасли j = 1, 2, …, n для потребления при производстве в объемах xij, и некоторая часть объемом yi – для потребления в непроизводственной сфере, так называемый объем конечного потребления. Перечисленные сферы распределения валового продукта i-ой отрасли приводят к соотношению баланса Введем коэффициенты прямых затрат aij, которые показывают, сколько единиц продукции i-ой отрасли затрачивается на производство одной единицы продукции в отрасли j. Тогда можно записать, что количество продукции, произведенной в отрасли i в объеме xij и поступающей для производственных нужд в отрасль j, равно Считаем сложившуюся технологию производства во всех отраслях неизменной (за рассматриваемый период времени), означающую, что коэффициенты прямых затрат aij постоянны. Тогда получаем следующее соотношение баланса, называемого моделью Леонтьева Введя вектор валового выпуска X, матрицу прямых затрат A и вектор конечного потребления Y модель Леонтьева (1) можно записать в матричном виде X = AX + Y (2) Матрица A ≥ 0, у которой все элементы aij ≥ 0 (неотрицательны), называется продуктивной матрицей, если существует такой неотрицательный вектор X ≥ 0, для которого выполняется неравенство X > AX. Это неравенство означает, что существует хотя бы один режим работы отраслей данной экономической системы, при котором продукции выпускается больше, чем затрачивается на ее производство. Другими словами, при этом режиме создается конечный (прибавочный) продукт Y = X – AX > 0. Модель Леонтьева с продуктивной матрицей A называется продуктивной моделью. Существует несколько критериев продуктивности матрицы A. Один из них говорит о том, что матрица A продуктивна, если максимум сумм элементов ее столбцов не превосходит единицы, причем хотя бы для одного из столбцов сумма элементов строго меньше единицы. Для проверки продуктивности матрицы A также достаточно существования обратной матрицы B = (E – A)-1 с неотрицательными элементами, где матрица E – единичная матрица С помощью модели Леонтьева (2) можно выполнить три вида плановых расчетов, при условии соблюдения условия продуктивности матрицы A: 1) Зная (или задавая) объемы валовой продукции всех отраслей X можно определить объемы конечной продукции всех отраслей Y Y = (E – A)X 2) Задавая величины конечной продукции всех отраслей Y можно определить величины валовой продукции каждой отрасли X = (E – A)-1Y (3) 3) Задавая для ряда отраслей величины валовой продукции, а для всех остальных отраслей – объемы конечной продукции, можно найти величины конечной продукции первых отраслей и объемы валовой продукции вторых. Матрица B = (E – A)-1 называется матрицей полных материальных затрат. Ее смысл следует из матричного равенства (3), которое можно записать в виде X = BY. Элементы матрицы B показывают, сколько всего необходимо произвести продукции в i-ой отрасли, для выпуска в сферу конечного потребления единицы продукции отрасли j. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 621; Нарушение авторского права страницы

ден.ед.

ден.ед.

(теневая цена):

(теневая цена):

-

- -

-

и

и  доходы от продажи одной единицы изделия B и одной единицы изделия Г соответственно. Тогда:

доходы от продажи одной единицы изделия B и одной единицы изделия Г соответственно. Тогда:  .

. коэффициентом прямой

коэффициентом прямой  является коэффициент при

является коэффициент при  в уравнении прямой с угловым коэффициентом (это уравнение, в котором выражена переменная y), т.е.

в уравнении прямой с угловым коэффициентом (это уравнение, в котором выражена переменная y), т.е.

=

=  .

. есть тангенс угла наклона прямой к положительному направлению оси OY.

есть тангенс угла наклона прямой к положительному направлению оси OY.

=

=

(линия уровня С), то уравнение

(линия уровня С), то уравнение -

- или

или

(этому соответствует положение прямой

(этому соответствует положение прямой  , проходящей через начало координат):

, проходящей через начало координат):

,

,

от продажи единицы изделия остается на прежнем уровне

от продажи единицы изделия остается на прежнем уровне  , имеем:

, имеем:

,

,  , то

, то

.

. от продажи единицы изделия остается на прежнем уровне

от продажи единицы изделия остается на прежнем уровне  , имеем:

, имеем:

,

,  станет точка E (40; 0), т.е. производить изделия Г станет невыгодно, потребление первого ресурса (времени работы дубильного участка) сократится и он перестанет быть дефицитным. Дефицитным останется второй ресурс – время работы раскройного участка.

станет точка E (40; 0), т.е. производить изделия Г станет невыгодно, потребление первого ресурса (времени работы дубильного участка) сократится и он перестанет быть дефицитным. Дефицитным останется второй ресурс – время работы раскройного участка.

и

и  165 (3), т.е.

165 (3), т.е. С(7; 33),

С(7; 33),

, а в задаче (2) - максимизировать:

, а в задаче (2) - максимизировать:  ;

;  , все ограничения задачи (2) – неравенства –вида

, все ограничения задачи (2) – неравенства –вида  ;

;  ,

,  , …,

, …,  задач (1) и при переменных

задач (1) и при переменных  ,

,  , …,

, …,  задачи (2) являются взаимно транспонированными;

задачи (2) являются взаимно транспонированными;

.

. максимизируется, так как целевая функция исходной задачи минимизируется.

максимизируется, так как целевая функция исходной задачи минимизируется. .

. .

. ):

):

, соответствующая ограничению равенства, может быть любого знака.

, соответствующая ограничению равенства, может быть любого знака. ,

,  являлись оптимальными решениями пары двойственных задач, необходимо и достаточно, чтобы выполнялись следующие равенства:

являлись оптимальными решениями пары двойственных задач, необходимо и достаточно, чтобы выполнялись следующие равенства:  (1)

(1) (2)

(2)

в систему ограничений

в систему ограничений

Пусть, например,

Пусть, например,  , тогда

, тогда  Если, например,

Если, например,  , то

, то

в систему ограничений

в систему ограничений

Пусть, например,

Пусть, например,  , тогда

, тогда  Если, например,

Если, например,  , то

, то

строим вектор нормали

строим вектор нормали  . Перпендикулярно вектору

. Перпендикулярно вектору  построим одну из линий уровня, например,

построим одну из линий уровня, например,  .

. и

и  , то есть:

, то есть:

в систему ограничений. Получим, что, первое, второе и пятое ограничения выполняются как строгие неравенства.

в систему ограничений. Получим, что, первое, второе и пятое ограничения выполняются как строгие неравенства.

.

.

.

.

для приведения задачи к каноническому виду:

для приведения задачи к каноническому виду:

, свободные

, свободные  .

.

5

5

и записываем результат вместо этой строки в таблицу 3.

и записываем результат вместо этой строки в таблицу 3. и складываем с первой, на

и складываем с первой, на  и складываем с третьей и на

и складываем с третьей и на  являются соответственно свободные члены. Базисное решение для свободных переменных

являются соответственно свободные члены. Базисное решение для свободных переменных  равно нулю. Таким образом, оптимальное решение имеет вид:

равно нулю. Таким образом, оптимальное решение имеет вид:  ,

,  .

. в систему ограничений. Получим, что первое второе ограничение выполняется как строгое неравенство:

в систему ограничений. Получим, что первое второе ограничение выполняется как строгое неравенство:

.

.

, следовательно первое и второе ограничения исходной задачи удовлетворяются оптимальным решением как равенство.

, следовательно первое и второе ограничения исходной задачи удовлетворяются оптимальным решением как равенство.

.

.

, i = 1, 2, …, n.

, i = 1, 2, …, n.

, i = 1, 2, …, n. (1)

, i = 1, 2, …, n. (1)

.

.