|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управление денежными средствами и дебиторской задолженностью организации.

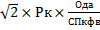

Все фирмы стараются производить продажу товара с немедленной оплатой, но требования конкуренции вынуждают соглашаться на отсрочку платежей, в результате чего появляется дебиторская задолженность. На уровень дебиторской задолженности влияют следующие основные факторы: - оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты; - контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности; - анализ и планирование денежных потоков с учетом коэффициентов инкассации. В процессе управления дебиторской задолженностью выделять такие этапы. Первый этап управления - планирование величины дебиторской задолженности. Второй этап управления - контроль величины дебиторской задолженности, который предусматривает сравнение фактических данных учета с плановыми или бюджетными. На третьем этапе - анализ дебиторской задолженности - исследуются и выделяются факторы, влияние которых привело к появлению отклонений фактических параметров состояния дебиторской задолженности от плановых показателей. Четвёртый этап - этап разработки ряда альтернативных решений или определения оптимального решения. Пятый этап - фаза реализации одного или нескольких альтернативных решений. Основные приемы управления дебиторской задолженностью: - учет заказов, оформление счетов и установление характера дебиторской задолженности; - анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров; - оценка реальной стоимости существующей дебиторской задолженности; - уменьшение дебиторской задолженности на сумму безнадежных долгов; - контроль за соотношением дебиторской и кредиторской задолженности; - определение конкретных размеров скидок при досрочной оплате; - оценка возможности факторинга – продажи дебиторской задолженности. Управление денежными средствами – часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности предприятия и эффективного их использования в процессе хранения. Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле: ДАmin=ПРда/Ода, где ДАmin - минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде; ПРда - предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде; Ода - оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде. Применяются и более сложные модели определения минимального, оптимального, максимального и среднего остатков ДА в соответствии с моделью Баумоля остатки ДА на предстоящий период определяются в следующих размерах: а) минимальный остаток ДА принимается нулевым; б) оптимальный (он же максимальный) остаток рассчитывается по формуле: ДАмах= |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 487; Нарушение авторского права страницы

, где ДАмах - оптимальный остаток ДА в планируемом периоде; Рк - средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями; Ода - общий расход денежных активов в предстоящем периоде; СПкфв - ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью). в) средний остаток денежных активов в соответствия с этой моделью планируется как половина оптимального (максимального) их остатка. Модель может использоваться только предприятиями со стабильными прогнозными денежными доходами. В соответствии с моделью Миллера-Орра остатки денежных активов на предстоящий период определяются в следующих размерах: а) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетом периоде (это значение должно быть выше нуля); б) оптимальный остаток денежных активов рассчитывается по формуле: ДАопт=

, где ДАмах - оптимальный остаток ДА в планируемом периоде; Рк - средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями; Ода - общий расход денежных активов в предстоящем периоде; СПкфв - ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью). в) средний остаток денежных активов в соответствия с этой моделью планируется как половина оптимального (максимального) их остатка. Модель может использоваться только предприятиями со стабильными прогнозными денежными доходами. В соответствии с моделью Миллера-Орра остатки денежных активов на предстоящий период определяются в следующих размерах: а) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетом периоде (это значение должно быть выше нуля); б) оптимальный остаток денежных активов рассчитывается по формуле: ДАопт=  , где ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде. в) максимальный остаток денежных активов в соответствии с этой моделью принимается в трехкратном размере ДАопт. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения; г) средний остаток денежных активов рассчитывается в этом случае по формуле: ДАср=(ДАмин+ДАмах)/2, где ДАср - средний остаток денежных активов в планируемом периоде; ДАмин, ДАмах - соответственно минимальный и максимальный остатки денежных активов, рассчитанные ранее. Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов осуществляется путем его оперативного регулирования. На первом этапе регулируются декадные сроки расходования денежных средств, что позволяет минимизировать остатки денежных активов в рамках каждого месяца (квартала). На втором этапе размер среднего остатка денежных активов оптимизируется с учетом предусматриваемого резервного запаса этих активов.

, где ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде. в) максимальный остаток денежных активов в соответствии с этой моделью принимается в трехкратном размере ДАопт. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения; г) средний остаток денежных активов рассчитывается в этом случае по формуле: ДАср=(ДАмин+ДАмах)/2, где ДАср - средний остаток денежных активов в планируемом периоде; ДАмин, ДАмах - соответственно минимальный и максимальный остатки денежных активов, рассчитанные ранее. Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов осуществляется путем его оперативного регулирования. На первом этапе регулируются декадные сроки расходования денежных средств, что позволяет минимизировать остатки денежных активов в рамках каждого месяца (квартала). На втором этапе размер среднего остатка денежных активов оптимизируется с учетом предусматриваемого резервного запаса этих активов.