|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗАСтр 1 из 19Следующая ⇒

Немкина, Елена Алексеевна Н - 50 Анализ и диагностика финансово-хозяйственной деятельности для подготовки бакалавров 080500 «Менеджмент» и специалистов 080502 «Экономика и управление на предприятии АПК»: практикум / Е.А Немкина, А.А Карпова. – Волгоград: ФГБОУ ВПО Волгоградский ГАУ, 2012. – 104 с.

ISBN …………………………….

В практикуме изложены методика расчета и формулы, необходимые для расчета основных экономических показателей, приводятся аналитические таблицы, даны контрольные вопросы для закрепления материала. Учебный практикум предназначен для студентов высших учебных заведений, обучающихся по специальности 080502 «Экономика и управление на предприятии АПК», по направлению 080500 «менеджмент», слушателей курсов повышения квалификации кадров АПК.

УДК 33: 658.10 ББК 65.053.4

ISBN ……………………………….

© ФГБОУ ВПО Волгоградский государственный аграрный университет, 2012 ©Немкина Е.А., Карпова А.А., 2012 ВВЕДЕНИЕ Анализ деятельности позволяет выявить внутрихозяйственные резервы предприятий на всех стадиях производственного процесса и разработать основные направления по их эффективному использованию. Задачами анализа являются определение экономической эффективности использования трудовых, материальных и финансовых ресурсов, оценка конечных финансовых результатов предприятия, подготовка аналитических материалов (предложений) для принятия оптимальных управленческих решений по практической реализации выявленных резервов. Практикум призван обеспечить высокий уровень самостоятельной работы студентов по решению задач, способствующих усвоению ими методики анализа основных показателей деятельности организаций и предприятий, выработке умений и навыков составления выводов и предложений по результатам анализа, а также расчётов неиспользованных резервов улучшения деятельности предприятий и организаций. В результате обучения студенты должны: Знать: т еоретические основы и методику проведения экономического анализа производственно-финансовой деятельности предприятия и его подразделений, методы и приёмы проведения экономических расчётов, функциональные возможности использования информации, отражённой в бухгалтерском учёте и полученной аналитическим путём. Уметь: пользоваться методологией и конкретными методиками экономического анализа, проводить диагностику финансового состояния современных предприятий, выявлять проблемы экономического характера при анализе конкретных ситуаций, предлагать способы их решения и оценивать ожидаемые результаты; систематизировать и обобщать информацию о финансово-хозяйственной деятельности предприятия, по результатам проведённого анализа готовить справки, докладные записки. Практикум составлен в соответствии с Государственным образовательным стандартом высшего профессионального образования по специальности 080502 «Экономика и управление на предприятии АПК» и учебным планом дисциплины «Анализ и диагностика финансово-хозяйственной деятельности предприятий», предназначен как для студентов высших учебных заведений всех форм обучения, преподавателям, так и для практических работников – экономистов, бухгалтеров и др. Алгоритм выполнения заданий: 1.внимательно ознакомьтесь с заданием; 2.изучите теоретический материал, необходимый для выполнения задания; 3.используя предложенные формулы, заполните таблицу на основе данных годовых отчетов и первичной документации; 4.сделайте соответствующие выводы, проанализировав причины возникновения тенденции; 5.предложите меры и рекомендации, которые помогут вам оптимизировать ситуацию.

ОСНОВЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Цель анализа: Изучение классификации основных методов и приемов анализа финансово-хозяйственной деятельности. Ознакомление с особенностями их применения в практической деятельности. ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Цель анализа: Оценка имущественного положения и структуры капитала, источников его формирования. Анализ обеспеченности собственными оборотными средствами и эффективности их использования. Оценка финансовой устойчивости. Диагностика платежеспособности и ликвидности. ОЦЕНКА СОСТАВА И СТРУКТУРЫ ИМУЩЕСТВА ПРЕДПРИЯТИЯ Состав и размещение имущества в стоимостном выражении, источники его образования на какую-либо отчетную дату характеризуют имущественное положение предприятия. К имуществу относят внеоборотные и оборотные активы, стоимость которых отражена в первом и втором разделах бухгалтерского баланса. Для изучения размещения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализ, оценить степень и тенденции изменений.

Таблица 1 –Характеристика имущественного положения предприятия

Окончание таблицы1

Таблица 2 – Состав и структура внеоборотных активов

Окончание таблицы 2

Таблица 3 –Состав и структура оборотных активов предприятия

Создание и увеличение имущества предприятия возможны за счет собственных и заемных средств (капитала). Изменение капитала отражается в пассиве бухгалтерского баланса.

Таблица 4 – Оценка капитала, вложенного вимущество предприятия

Рассматривая динамику и структуру капитала, источники средств для его формирования, следует выделить ту часть активов, которая образована за счет инвестированных в них собственных средств. Их называют чистыми активами и определяют по данным баланса путем вычитания из суммы активов предприятия суммы его обязательств.

Таблица5 – Расчет чистых активов предприятия, тыс. руб.

Продолжение таблицы 5

Окончание таблицы 5

ИХ ИСПОЛЬЗОВАНИЯ

Оборотные средства (оборотный капитал) – это средства, совершающие оборот (деньги – средства – деньги...) в течение года или одного производственного цикла. Они обеспечивают непрерывность производственного процесса и включают денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и других целей.

Таблица 6 – Обеспеченность предприятия собственными оборотными средствами предприятия

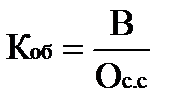

Рассчитываем коэффициенты эффективности использования оборотного капитала. Коэффициент оборачиваемости (Коб)

где: В – выручка, (ф.2 стр.010)* (стр.2110)**; Ос.с – средняя стоимость оборотных средств ( ф.1 стр. 290)*(стр.1200)**.

Длительность одного оборота отражает время, в течение которого оборотные средства принимают денежную форму за счет продажи продукции (работ, услуг) в отчетном периоде:

где: До — число дней в отчетном периоде (год — 365).

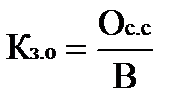

Коэффициент закрепления оборотных средств (Кз.о.) показывает величину оборотных средств на 1 руб. реализованной продукции:

Показатели оборачиваемости оборотных средств рассчитываются по данным формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках». Среднюю стоимость оборотных средств за год определяют как среднюю арифметическую величину на начало и конец года. Если наблюдается замедление оборачиваемости оборотных средств или увеличение оборотных средств в расчете на 1 руб. проданной продукции, анализируют причины. Для этого используют способ цепных подстановок в такой последовательности:

∆ Коб= Коб1 –К об0(12)

Делаем подстановку:

К'об = Во / Ос.с0(13)

Расчет изменения показателя оборачиваемости за счет влияния факторов: объема реализованной продукции (работ, услуг)

∆ Коб1 = К׳ об - Коб0(14)

средней стоимости остатков оборотных средств

∆ Коб2 = Коб1 - К'об(15)

Проверка результатов влияния факторов:

∆ Коб1 + ∆ Коб2 = ∆ Коб(16)

Индексы «1» и «0» отражают информацию соответственно отчетного и базисного годов.

Таблица 7 – Эффективность использования оборотных средств предприятия

УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Финансовая устойчивость — это такое состояние финансовых ресурсов, их распределения и использования, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного (допустимого) экономического риска. Платежеспособность — это проявление финансовой устойчивости, которое отражает способность предприятия своевременно и полностью выполнять свои платежные обязательства. Кредитоспособным является предприятие, которое имеет все предпосылки получить кредит и способно своевременно возвратить взятую ссуду с уплатой процентов за счет прибыли или других финансовых источников, возможно, заемных средств. Различают 4 типа финансовой устойчивости предприятия: Абсолютная устойчивость — крайне редкое для предприятий АПК положение, которое выражается соотношением

Нормальная устойчивость, гарантирующая платежеспособность, соответствует условию

Неустойчивое финансовое состояниехарактеризуется нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения Осо6:

Финансовая неустойчивость считается нормальной (допустимой), если величина Иосл в виде краткосрочных кредитов и других заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции, т. е. выполняются условия:

Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают его кредиторской задолженности и просроченных ссуд:

Условные обозначения: 3— запасы (ф.1 стр.210)* (стр.1210)**; Особ - собственные оборотные средства(ф.1 стр.490 – стр.190)* (стр.1300 – 1100)**; К—кредиты банка под товарно-материальные ценности (с учетом кредитов под отгруженные товары и части кредиторской задолженности, зачтенной банком при кредитовании) (ф.1 стр.610)* (стр.1510)**; Иосл— источники, ослабляющие финансовую напряженность; Зс — сырье, материалы и другие аналогичные ценности (ф.1 стр.211); Зг.п — запасы готовой продукции (ф.1 стр210)* (стр.1210)**; Кз— краткосрочные кредиты и займы для формирования запасов (ф.1 стр.620)* (стр.1520)**; Зн.п. — незавершенное производство (ф.1 стр.213)*; Зб.п. — расходы будущих периодов (ф.1 стр.216)*; Сд. — собственные и долгосрочные заемные источники формирования запасов и затрат (собственные оборотные средства + стр.590) (собственные оборотные средства + стр.1400)**. 1. Наличие собственных оборотных средств (Особ) определяют как разницу между капиталом и резервами (третий раздел пассива баланса(ф.1 стр.490)* (стр.1300)** и внеоборотными активами (первый раздел актива баланса (ф.1 стр.190)* (стр.1100)**. Этот показатель характеризует чистый оборотный капитал:

где: III П - третий раздел пассива баланса; IА— первый раздел актива баланса.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (Сд) определяют путем суммирования чистого оборотного капитала и величины долгосрочных пассивов (IV П— четвертый раздел пассива баланса (ф.1 стр.590)* (стр.1450)**:

3.Общую величину основных источников формирования запасов и затрат (Ои) определяют путем увеличения показателя Сд на сумму краткосрочных заемных средств (КЗС) (ф.1 стр.610)* (стр.1510)**:

Трем показателям наличия источников запасов соответствует три варианта обеспеченности запасов источниками формирования 1.Излишек (+) или недостаток (-) собственных оборотных средств

Δ Ссоб = Ссоб – З(26)

2.Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов

Δ Сд = Сд – З (27)

3.Излишек (+) или недостаток (-) общей величины основных источников формирования запасов

Δ Ои = Ои – З(28) Таблица 8 –Оценка финансовой устойчивости предприятия, тыс.руб.

Окончание таблицы 8

Таблица 9 –Анализ показателей финансовой устойчивости предприятия

Коэффициент автономии (финансовой независимости) (Ка) определяют как отношение источников собственных средств (третий раздел пассива баланса) (ф.1 стр.490)* (стр.1300)** к общей сумме средств, вложенных в имущество предприятия (ф.1 стр.700)* (стр.1700)**:

Ка =IIIП/ ВБ(29)

где: ВБ — валюта баланса.

Коэффициент соотношения заемных и собственных средств (Кзс) — это отношение суммы обязательств предприятия по привлеченным заемным средствам (четвертый раздел плюс пятый раздел пассива баланса (ф1.стр.590 +690)* (стр.1400+1500)**) к собственным средствам (третий раздел пассива баланса (ф.1 стр.490)* (стр.1300)**. Данный коэффициент показывает, сколько заемных средств привлечено предприятием в расчете на 1 руб. вложенных в имущество собственных средств.

Коэффициент маневренности собственного капитала (Км) показывает степень мобильности (гибкости) использования собственного капитала. (ф.1 стр.490 -190/ 490)* (стр.1300-1100/ 1300)**.

Коэффициент обеспеченности собственными оборотными средствами (Ко.с) – отношение остаточной стоимости основных средств и нематериальных активов, сырья и материалов, незавершенного производства к стоимости имущества предприятия. (ф.1 стр.490-190/290)*(1300-1100/1200)**.

Коэффициент реальных активов (Кр.а) – отношение остаточной стоимости основных средств и нематериальных активов, сырья и материалов, незавершенного производства к стоимости имущества предприятия.

И ЛИКВИДНОСТИ

Все активы предприятия в зависимости от скорости их превращения в денежные средства (степени ликвидности) условно разделяют на четыре группы: Наиболее ликвидные активы А1— все статьи денежных средств, которые могут быть использованы для немедленного выполнения предприятием текущих расчетов. В эту группу могут быть включены также краткосрочные финансовые вложения (ценные бумаги); Быстро реализуемые активы А2 — в основном состоят из дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты; Медленно реализуемые активы А3 -наименее ликвидные активы, к которым относят запасы, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 мес после отчетной даты, налог на добавленную стоимость по приобретенным ценностям за минусом статьи по расходам будущих периодов; Труднореализуемые активы А4 - активы, которые предназначены для использования в хозяйственной деятельности в течение продолжительного периода времени. В эту группу включают статьи первого раздела баланса «Внеоборотные активы». Активы А1, А2, А3относят к текущим активам предприятия, они более ликвидны по сравнению с остальным имуществом. Пассивы баланса по степени возрастания сроков погашения обязательств группируют следующим образом: Наиболее срочные обязательства П1— кредиторская задолженностьза минусом задолженности участникам (учредителям) по выплате доходов, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок; Краткосрочные пассивыП2 — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 мес после отчетной даты; Долгосрочные пассивы П3— долгосрочные заемные кредиты и прочие долгосрочные пассивы (итог четвертого раздела баланса «Долгосрочные обязательства»); Постоянные пассивыП3— статьи третьего раздела баланса «Капитал и резервы» и отдельные статьи пятого раздела баланса. Оценка ликвидности предприятия предполагает сопоставление активов с погашением обязательств, для чего рассчитывают соответствующие коэффициенты ликвидности. Коэффициент абсолютной ликвидности (Ка.л)определяют какотношение суммы денежных средств и краткосрочных финансовых вложений Дср к краткосрочным долговым обязательствам Доб:

Коэффициент быстрой ликвидности (Кб.л)определяют как отношениеденежных средств, краткосрочных финансовых вложений и дебиторской задолженности к краткосрочным долговым обязательствам.

где: Дз – дебиторская задолженность.

Коэффициент текущей ликвидности (Кт.л.)в экономической литературе называют коэффициентом покрытия или коэффициентом общей ликвидности.

где: Зм – стоимость запасов за вычетом расходов будущих периодов и НДС по приобретенным ценностям.

Таблица 10 – Показатели платежеспособности и ликвидности предприятия

Окончание таблицы 10

При диагностике ликвидности баланса рассматривают следующие соотношения: Баланс является абсолютно ликвидным, если:

А1 ≥ П1≥; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4; (37) Баланс абсолютно неликвиден, а предприятие неплатежеспособно, если:

А1 ≤ П1; А2 ≤ П2; А3 ≤ П3; А4 ≥ П4 (38)

Во втором случае предприятие характеризуется отсутствием собственных оборотных средств и возможности погасить текущие обязательства без продажи внеоборотных активов.

Таблица 11 – Группировка активов и пассивов баланса

Окончание таблицы 11

Таблица 12 – Аналитический баланс для оценки его ликвидности

Контрольные вопросы 1.Что означают понятия «финансовая устойчивость», «ликвидность» и «платежеспособность»? 2.Какой принцип заложен в основу деления предприятий по типам финансовой устойчивости? 3.В чем заключается разница между ликвидностью активов и ликвидностью предприятия в целом? 4.Почему коэффициенты ликвидности активов предприятия используются для диагностики платежеспособности? 5.Назовите потребителей экономической информации, для которых наибольший интерес представляют коэффициенты абсолютной, быстрой и текущей ликвидности? ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цель анализа: Изучение и анализ состава, динамики и структуры прибыли предприятия.

ПРИБЫЛИ

Экономический результат - итог деятельности предприятия. В зависимости от уровня управления, отраслевой принадлежности хозяйствующего субъекта он может быть выражен показателями: валовой национальный продукт, национальный доход, прибыль, валовой доход от продажи товаров и т. д. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 508; Нарушение авторского права страницы

(9)

(9) (10)

(10) (11)

(11)

(20)

(20) (21)

(21)

(23)

(23) (24)

(24) (25)

(25) (30)

(30) (31)

(31) (32)

(32) (33)

(33) (34)

(34) (35)

(35) (36)

(36)