|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Цель анализа: Оценка имущественного положения и структуры капитала, источников его формирования. Анализ обеспеченности собственными оборотными средствами и эффективности их использования. Оценка финансовой устойчивости. Диагностика платежеспособности и ликвидности. ОЦЕНКА СОСТАВА И СТРУКТУРЫ ИМУЩЕСТВА ПРЕДПРИЯТИЯ Состав и размещение имущества в стоимостном выражении, источники его образования на какую-либо отчетную дату характеризуют имущественное положение предприятия. К имуществу относят внеоборотные и оборотные активы, стоимость которых отражена в первом и втором разделах бухгалтерского баланса. Для изучения размещения имущества предприятия, динамики стоимости и состава имущества, его структуры составляют аналитические таблицы, которые позволяют провести горизонтальный и вертикальный анализ, оценить степень и тенденции изменений.

Таблица 1 –Характеристика имущественного положения предприятия

Окончание таблицы1

Таблица 2 – Состав и структура внеоборотных активов

Окончание таблицы 2

Таблица 3 –Состав и структура оборотных активов предприятия

Создание и увеличение имущества предприятия возможны за счет собственных и заемных средств (капитала). Изменение капитала отражается в пассиве бухгалтерского баланса.

Таблица 4 – Оценка капитала, вложенного вимущество предприятия

Рассматривая динамику и структуру капитала, источники средств для его формирования, следует выделить ту часть активов, которая образована за счет инвестированных в них собственных средств. Их называют чистыми активами и определяют по данным баланса путем вычитания из суммы активов предприятия суммы его обязательств.

Таблица5 – Расчет чистых активов предприятия, тыс. руб.

Продолжение таблицы 5

Окончание таблицы 5

АНАЛИЗ ОБЕСПЕЧЕННОСТИ СОБСТВЕННЫМИ ОБОРОТНЫМИ СРЕДСТВАМИ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

Оборотные средства (оборотный капитал) – это средства, совершающие оборот (деньги – средства – деньги...) в течение года или одного производственного цикла. Они обеспечивают непрерывность производственного процесса и включают денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, бюджетом, для выплаты заработной платы и других целей.

Таблица 6 – Обеспеченность предприятия собственными оборотными средствами предприятия

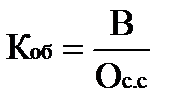

Рассчитываем коэффициенты эффективности использования оборотного капитала. Коэффициент оборачиваемости (Коб)

где: В – выручка, (ф.2 стр.010)* (стр.2110)**; Ос.с – средняя стоимость оборотных средств ( ф.1 стр. 290)*(стр.1200)**.

Длительность одного оборота отражает время, в течение которого оборотные средства принимают денежную форму за счет продажи продукции (работ, услуг) в отчетном периоде:

где: До — число дней в отчетном периоде (год — 365).

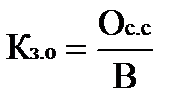

Коэффициент закрепления оборотных средств (Кз.о.) показывает величину оборотных средств на 1 руб. реализованной продукции:

Показатели оборачиваемости оборотных средств рассчитываются по данным формы №1 «Бухгалтерский баланс» и формы №2 «Отчет о прибылях и убытках». Среднюю стоимость оборотных средств за год определяют как среднюю арифметическую величину на начало и конец года. Если наблюдается замедление оборачиваемости оборотных средств или увеличение оборотных средств в расчете на 1 руб. проданной продукции, анализируют причины. Для этого используют способ цепных подстановок в такой последовательности:

∆ Коб= Коб1 –К об0(12)

Делаем подстановку:

К'об = Во / Ос.с0(13)

Расчет изменения показателя оборачиваемости за счет влияния факторов: объема реализованной продукции (работ, услуг)

∆ Коб1 = К׳ об - Коб0(14)

средней стоимости остатков оборотных средств

∆ Коб2 = Коб1 - К'об(15)

Проверка результатов влияния факторов:

∆ Коб1 + ∆ Коб2 = ∆ Коб(16)

Индексы «1» и «0» отражают информацию соответственно отчетного и базисного годов.

Таблица 7 – Эффективность использования оборотных средств предприятия

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 610; Нарушение авторского права страницы

(9)

(9) (10)

(10) (11)

(11)