|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кафедра международных экономических организаций и европейской интеграцииСтр 1 из 5Следующая ⇒

Факультет мировой экономики и мировой политики / Экономика Кафедра международных экономических организаций и европейской интеграции

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА На тему: «Эволюция политики Газпрома в условиях регулирования нефтегазовой сферы в ЕС»

Студентка группы № 461 Чмеленко Александра Игоревна

Научный руководитель к.э.н. Островская Елена Яковлевна

Москва, 2013 Содержание Введение. 3 Глава 1. Особенности формирования энерегтической политики в ЕС.. 5 1.1. Структура энергобаланса ЕС.. 5 1.2. Проблемы либерализации европейского рынка газа. 9 1.3. Значение третьего энергетического пакета. 14 1.3.1 Основные нововведения Третьего пакета. 16 1.3.2 Наиболее дискусионные нововведения Третьего пакета. 21 Глава 2. Особенности деятельности Газпрома на европейском рынке. 30 2.1. Становление политики Газпрома в ЕС.. 30 2.2. Третий энергетический пакет и его влияние на деятельность Газпрома в Европе. 38 2.3. Перспективы развития отношений ЕС – Газпром. 43 Заключение. 46 Список используемой литературы.. 48

Введение В современных условиях обеспечение бесперебойных поставок энергоресурсов, прежде всего газа, является для ЕС, пожалуй, самой приоритетной задачей. От ведения сбалансированной энергетической политики Евросоюза зависит будущее Европы в целом. Выбор данной темы объясняется, прежде всего, ее актуальностью, а также необходимостью подробно рассмотреть ситуацию, сложившуюся в связи с разработкой и вступлением в силу Третьего Энергетического Пакета (ТЭП) Евросоюза и главным поставщиком газа ОАО «Газпром». ТЭП, принятый в 2009 году, предполагает либерализацию рынка газа и борьбу с монополиями. Третий Пакет предусматривает ограничения на деятельность вертикально-интегрированных организаций в энергосекторе, т.е. продавец газа не может быть одновременно и собственником трубопровода и газа в нем. Евросоюз предполагал, что принятие поправок в законодательство в европейском регионе сможет снизить зависимость от поставок газа из России, искусственно снизив стоимость газа, и повысить конкуренцию на энергетическом рынке. Российская компания ОАО «Газпром», как главный поставщик газа в Европу, выступает против, так как принимаемые меры идут вразрез с целями и задачами компании. Анализ в этой сфере поможет оценить ситуацию на современном этапе развития, выявить проблемы и предложить пути решений возникших конфликтных вопросов. Очевидно, что доминирующее положение российской энергетической комапнии на рынках разведки и добычи газа стран-членов ЕС в Центральной и Восточной Европе вызывает озабоченность. Поэтому проблема энергетической обеспеченности для Евросоюза – одна из центральных для развития региона. Основная цель данного исследования – определение энергетической политики ЕС в новых условиях регулирования нефтегазовой сферы и политики главного поставщика газа на европейский рынок ОАО «Газпром» всвязи с принятием Третьего Энергетического Пакета. Поставленная цель предполагает решение следующих задач: – рассмотреть структуру энергобаланса Евросоюза; – проследить либерализацию энергетического рынка ЕС; – проанализировать нововведения Третьего Энергетического Пакета; – рассмотреть политику ОАО «Газпром» в Еропейском союзе и возможные сценарии развития сотрудничества «Газпрома» и ЕС. Объектом дипломной работы является, непосредственно, нефтегазовая сфера Евросоюза, а предметом – деятельность Газпрома в энергетической области на европейском рынке. Новизна исследования заключается в систематизации и обобщении различных материалов, и в предложении решения назревших проблем в отношениях между Россией и ЕС в нефтегазовой сфере. В работе мы рассмотрим и проверим возможные сценарии развития газовых отношений. При написании дипломной работы были использованы труды как российских, так и зарубежных авторов в данной области, таких как И.В. Гудкова, А.И. Медведева, А.Б. Миллера, С. Комлева, С.Г. Серебрякова, Ж.Ф. Брауна, Ж. Дельгадо, А. Станика, Н. Хааса и др. В основу работы также легли различные документы: Газовая дериктива ЕС, энергетический диалог Россия – ЕС 2009 г., Регламент об Агентстве по сотрудничеству регулирующих органов; а также ресурсы с официального сайта компании ОАО «Газпром» - www.gasprom.ru, ее дочерней организации ООО «Газпромэкспорт» - www.gaspromexport.ru, и статистические данные с сайта европейской статистики - www.eurostat.com.

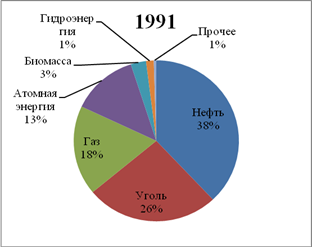

Глава 1. Особенности формирования энерегтической политики в ЕС Структура энергобаланса ЕС Расширение, либерализация энергетических рынков, зависимость от импорта энергии, экологические проблемы и толчок для расширения использования возобновляемых источников энергии являются основными движущими силами в изменении энергетической структуры ЕС в последние годы. Возобновляемые источники электроэнергии и биомассы для производства тепла и энергии значительно расширились. Потребление природного газа значительно увеличилось как для производства электроэнергии, так и других целей, в то время как потребление угля и нефти за пределами транспортного сектора снизилось.Непрерывный рост нефти для транспорта вместе с ростом популярности природного газа в последние годы являются основными причинами сохранения высокой зависимости от импорта энергии в ЕС. ЕС зависит на 79% от импорта энергоресурсов, почти половина из которых является нефть или нефтепродукты (рис. 1)[1]. Доля нефти среди первичных источников энергии мало изменилась с начала 1990-х годов.

Основными тенденциями после 1990 года в структуре первичной энергии было увеличение возобновляемых источников энергии, снижение угля и увеличение природного газа (рис. 2.)[2]. Доля природного газа возросла с 18% в 1991 году до 24% в 2010 году, в то время как доля угля снизилась с 26% до 18% за тот же период. Снижение потребления угля и увеличение потребления газа совпадает с изменением экологической политики в ЕС; Рамочной конвенции ООН об изменении климата (РКИК ООН) 1992 и 1990 годах. В этот период увеличился импорт газа и нефти из России в результате распада Советского Союза в 1991 году. Рис. 2. ЕС-27: Динамика предложения первичных энергоресурсов (1990г. =100).

Заметное увеличение в использовании возобновляемых источников энергии в течение последних пяти лет связано с реализацией Директивы ЕС по возобновляемым источникам энергии (2001/77/EC), которая была принята в 2001 году. Европейский Союз является основным потребителем энергии (на его долю приходится16% энергии, потребленной в мире в 2008 году). Нефть является наиболее широко используемым энергетическим ресурсом, что составляет более 45% потребления энергии, доля природного газа составляет около 22%. Только 0, 7% запасов нефти и около 2, 2% запасов природного газа находятся в странах ЕС. Тем не менее, европейские запасы угля составляют 7, 4% мировых. В 2008 году ЕС добывал 5% нефти, 10% природного газа и 7% угля от мировых объемов. Кроме того, что касается производства нефти в странах ЕС, в 2008 году общий объем производства достиг 759 190 000 эквивалентных тонн нефти (тнэ), которые составляют 20% от общего производства ОЭСР. В Европе четыре основных производителя, на долю которых приходится 78, 2% от общего объема добычи. На первом месте находится Великобритания, которая производит 36, 1% от общего объема по Европе, далее следуют Германия (17, 3%), Франция (16, 5%), затем Голландии (8, 2%). В общих чертах, можно сказать, что европейское производство энергии базируется в районах газовых и нефтяных месторождений в Северном море, которые принадлежат Великобритании и Голландии, в то время как в Германии определяющую роль играют угольные месторождения, а французский энергетический потенциал основывается на своем ядерном производстве. Производство энергии в других странах ЕС очень ограничено, главным образом, из-за общей нехватки энергетических ресурсов по всей Европе. Следовательно, ЕС вынужден импортировать в огромном количестве энергоресурсы, в первую очередь – нефть и газ. В 2010 году чистый импорт нефти из стран вне ЕС составил 83% валового внутреннего потребления, а чистый импорт природного газа - 55%. Чистый импорт каменного угля из-за пределов ЕС составил 58% от общего количества потребления. Во всех случаях зависимость от импорта растет с начала 1990-х годов. В то время как импорт нефти и газа зависит главным образом от спроса, импорт угля больше связан с его качеством, растет спрос на уголь более высокого качества, которое предопределяет большую энергоемкость продукта и более низкое количество выбросов. География импорта зависит от вида топлива (рис. 3)[3]. Россия является важным поставщиком всех упомянутых видов топлива, Ближний Восток, Северная Африка и Норвегия лидируют в поставках нефти, Северная Африка и Норвегия - природного газа. На Австралию, Колумбию и Южную Африку приходится значительная часть европейского каменного угля. Рис. 3. Импорт в ЕС-27 основных энергоресурсов в 2010 году по регионам (%).

На основе вышеуказанных данных можно сделать вывод, что страны Европейского союза находятся в сильной зависимости от импорта топлива (в том числе газа), где главным поставщиком является Россия. Повышение прозрачности К требованию раскрывать данные о наличии пропускной способности систем транспортировки добавлены требования ежедневного опубликования данных о запасах газа, находящегося в хранилищах и терминалах СПГ, прогнозов спроса и предложения, затрат на балансирование системы. Поставщики обязаны в течение пяти лет хранить доступную для регуляторов, конкурентных ведомств и Комиссии информацию о ключевых условиях сделок, заключенных с оптовыми покупателями, операторами систем транспортировки, хранения и СПГ. Оговорка о третьих странах Третий пакет впервые на уровне ЕС ввел ограничения прав иностранных инвесторов в сфере энергетики, так называемую оговорку о третьих странах (third countries clause), срок имплементации которой установлен до 3 марта 2013 г. Суть оговорки состоит в следующем: подконтрольные иностранцам операторы систем транспортировки могут быть сертифицированы лишь в том случае, если докажут, что их сертификация не повлечет риск для надежности поставок. При этом не определены ни термин «надежность поставок», ни доказательства, которые операторы могут представить в обоснование отсутствия риска. Аналогичное требование не распространяется на операторов, подконтрольных инвесторам ЕС, т.е. оговорка представляет собой нарушение национального режима, изъятие ограничительного характера. Примечательно, что оговорка распространяется не только на вновь создаваемых, но и на дей ствующих операторов. Это создает риск дестабилизации сложившихся в отрасли отношений. Решение о сертификации принимает регулятор государства-члена, в котором находится оператор, но, перед тем как принять решение, он должен запросить мнение Комиссии и придать ему «особое внимание» («utmost account»). Последствия отказа в сертификации в Директиве не указаны и подлежат определению на национальном уровне. Вероятно, сертификация по аналогии с лицензированием будет рассматриваться как условие осуществления транспортной деятельности: оператор, не имеющий сертификации, будет лишен права заниматься транспортной деятельностью. Дискуссия о соотношении норм Третьего пакета с международными инвестиционными обязательствами ЕС и его государств-членов перешла в политическую плоскость, о чем свидетельствуют материалы Энергетического диалога Россия — ЕС. В десятом докладе диалога (ноябрь 2009 г.) зафиксированы диаметрально различающиеся позиции сторон по данному вопросу. По мнению ЕС, «Третий пакет... полностью соответствует двусторонним и многосторонним обязательствам Сообщества, пред ставляет привлекательную и стабильную правовую среду для россий ских инвестиций ». Россия, в свою очередь, полагает, что «принятие Третьего пакета... существенно ограничивает деятельность россий ских энергетических компаний в ЕС, прямо затрагивая их интересы»[19]. Список используемой литературы Научные статьи 1. Гудков И. Третий энергетический пакет ЕС. // Нефть, Газ и Право. – 2010. - № 3. 2. Медведев А. Экспортная политика ОАО «Газпром» Повышение надежности поставок, Москва, 2011г. 3. Миллер А. «Газпром»: новые горизонты. – Москва, 2011. С. 2. 4. Серебряков С. Проблемы либерализации европейского рынка газа. // Нефть и газ. – 2009. www.oilgasjournal.ru 5. Braun J. F. EU Energy Policy under the Treaty of Lisbon Rules. Between a New Poliicy and Business as Usual // EPIN Working Paper. 2011. №. 31. 6. Haase N. European gas market liberalisation: Are regulatory regimes moving towards convergence? // Oxford Institute for Energy Studies. 2008. http: //www.oxfordenergy.org/pdfs/NG24.pdf. 7. Komlev S. Third Energy Package and its Impact on Gazprom Activities in Europe // Sub Working Group „Natural Gas markets“. 2011. 8. Konoplyanik A. “Th ird EU Energy Package: Regulatory changes for internal EU energy markets (gas) and possible consequences for suppliers and consumers”. - Presentation at the CELS-ELRF Conference “Energy Law Futures: Markets, Environments, and Security? ”, Cambridge University – Law Faculty, Cambridge, UK, 09 December 2010. // http: //www.konoplyanik.ru/speeches/222.pdf. 9. Konoplyanik A. «Form ation of the European Union’s internal gas market under Third Energy Package: how to make it workable with due consideration of the fair concerns of non-EU gas exporters». Presentation at Energy Delta Convention 2010 “Gas fuels Energy Transition” Conference, Martiniplaza, Groningen, Netherlands, 23-24 November 2010. // http: //www.konoplyanik.ru/speeches/219.pdf. 10. Nemov V. Prospects of Natural Gas Markets // View from Gazprom Export. 2013. www.gazpromexport.ru 11. Spanjer A. Do TPA exemptions Solve the Hold-up Problem on European Gas Markets? // Paper presented at the Papers and Proceedings of the 30th Conference of the Internationa Association for Energy Economics, Wellington, New Zealand, 2007. 12. Stanic A. New EU Rules on the Internal Energy Market and Energy Policy. // Oil, Gas & Energy Law Intelligence. 2011. № 5. www.ogel.org 13. Theocharis N. State Responsibility and Antitrust in the Energy Charter Treaty: Socialization vs. Liberalization in Bilateral Investment Relations. // Texas International Law Journal. 2008. №. 1. 14. Vasconcelos J. Energy regulation in Europe: regulatory politics and politics of regulation. // Eur Rev Energy Market. 2009. №3. Статистические источники 1. Официальный сайт европейской статистики - www.eurostat.com 2. Официальный сайт ОАО «Газпром» - www.gazprom.ru 3. Официальный сайт ООО «Газпром экспорт» - www.gazpromexport.ru Интернет – источники 1. Новостной сайт Риановости - www.ria.ru Документы 1. Annual Report of the European Energy Regulators 2010. Council of European Energy. 2. Communication from the Commission Inquiry pursuant to Article 17 Regulation (EC) No 1/2003 into the European gas and electricity sectors. COM(2006)851 final. // http: //ec.europa.eu/competition/sectors/energy/inquiry/ind.html. 3. Directive 98/30/EC of the European Parliament and of the Council of 22 June 1998 concerning common rules for the internal market in natural gas. Official Journal L 204. 21/07/1998 P. 0001 – 0012. // http: //eur-lex.europa.eu/LexUriServ/LexUriServ.do? uri=OJ: L: 2009: 211: 0094: 0136: en: PDF. 4. Energy 2020 – A strategy for competitive, sustainable and secure energy. // http: //eur-lex.europa.eu/LexUriServ/LexUriServ.do? uri=CELEX: 52010DC0639: EN: H TML: NOT. 5. EU – Russia Energy Dialogue. Tenth Progress Report. November 2009. 6. Regulation (EC) No 713/2009 of the European Parliament and of the Council of 13 July 2009 establishing an Agency for the Cooperation of Energy Regulators (Text with EEA relevance) OJ L 211, 14.8.2009, p. 1–14. // http: //eur-lex.europa.eu/LexUriServ/LexUriServ.do? uri=CELEX: 32009R0713: en: NOT. [1] Официальный сайт европейской статистики – www.eurostat.com [2] Официальный сайт европейской статистики – www.eurostat.com [3] Официальный сайт европейской статистики – www.eurostat.com [4] Vasconcelos J. Energy regulation in Europe: regulatory politics and politics of regulation. // Eur Rev Energy Market. 2009. №3. pp.6. [5] Haase N. European gas market liberalisation: Are regulatory regimes moving towards convergence? // Oxford Institute for Energy Studies. 2008. http: //www.oxfordenergy.org/pdfs/NG24.pdf. [6] Серебряков С. Проблемы либерализации европейского рынка газа. // Нефть и газ. – 2009. www.oilgasjournal.ru [7] Серебряков С. Проблемы либерализации европейского рынка газа. // Нефть и газ. – 2009. oilgasjournal.ru [8] Гудков И. Третий энергетический пакет ЕС. // Нефть, Газ и Право. – 2010. - № 3. [9] Газовая директива ЕС, ст. 22 (5); Регламент о доступе к газовым сетям, ст. 8 (11). // http: //eur-lex.europa.eu/LexUriServ/LexUriServ.do? uri=OJ: L: 2009: 211: 0094: 0136: en: PDF. [10] Braun J. F. EU Energy Policy under the Treaty of Lisbon Rules. Between a New Poliicy and Business as Usual // EPIN Working Paper. 2011. №. 31. рр. 4. [11] Регламент об Агентстве по сотрудничеству регулирующих органов, ст. 31 (1). (Regulation №713/2009 of the European Parliament and of the Council of 13 July 2009 establishing an Agency for the Cooperation of Energy Regulators, ACER). [12] Theocharis N. State Responsibility and Antitrust in the Energy Charter Treaty: Socialization vs. Liberalization in Bilateral Investment Relations. // Texas International Law Journal. 2008. №. 1. pp. 50. [13] Theocharis N. State Responsibility and Antitrust in the Energy Charter Treaty: Socialization vs. Liberalization in Bilateral Investment Relations. // Texas International Law Journal. 2008. №. 1. pp. 54. [14] Газовая директива ЕС, ст. 9 (1) (b). http: //eur-lex.europa.eu/LexUriServ/LexUriServ.do? uri=OJ: L: 2009: 211: 0094: 0136: en: PDF. [15] Stanic A. New EU Rules on the Internal Energy Market and Energy Policy. // Oil, Gas & Energy Law Intelligence. 2011. № 5. www.ogel.org [16] Гудков И. Третий энергетический пакет ЕС. // Нефть, Газ и Право. 2010. № 3. [17] Параграф 33 решения Комиссии, которым изменено решение болгарского регулирующего органа о предоставлении освобождения болгарскому участку проекта «Набукко» // http: //ec.europa.eu/energy/infrastructure/infrastructure/gas/gas_exemptions_en.htm. [18] Stanic A. New EU Rules on the Internal Energy Market and Energy Policy. // Oil, Gas & Energy Law Intelligence. 2011. № 5. www.ogel.org [19] EU – Russia Energy Dialogue. Tenth Progress Report. November 2009. [20] Миллер А. «Газпром»: новые горизонты. – Москва, 2011. С. 2. [21] Официальный сайт ОАО «Газпром» – www.gazprom.ru [22] Официальный сайт ООО «Газпромэкспорт» – www.gazpromexport.ru [23] Официальный сайт ООО «Газпромэкспорт» – www.gazpromexport.ru [24] Официальный сайт ООО «Газпромэкспорт» – www.gazpromexport.ru [25] Медведев А. Экспортная политика ОАО «Газпром» Повышение надежности поставок, Москва, 2011г. [26] Медведев А. Экспортная политика ОАО «Газпром» Повышение надежности поставок, Москва, 2011. [27] Nemov V. Prospects of Natural Gas Markets // View from Gazprom Export. 2013. www.gazpromexport.ru [28] Медведев А. Экспортная политика ОАО «Газпром» Повышение надежности поставок, Москва, 2011. [29] Медведев А. Экспортная политика ОАО «Газпром» Повышение надежности поставок, Москва, 2011. [30] Новостной сайт Риановости - www.ria.ru [31] Komlev S. Third Energy Package and its Impact on Gazprom Activities in Europe // Sub Working Group „Natural Gas markets“. 2011. [32] Komlev S. Third Energy Package and its Impact on Gazprom Activities in Europe // Sub Working Group „Natural Gas markets“. 2011. Факультет мировой экономики и мировой политики / Экономика Кафедра международных экономических организаций и европейской интеграции

|

Последнее изменение этой страницы: 2017-04-13; Просмотров: 298; Нарушение авторского права страницы

Рис. 1. Валовое внутреннее потребление в 1991 и 2010 годах по видам топлива в Европейском Союзе (ЕС-27) в %.

Рис. 1. Валовое внутреннее потребление в 1991 и 2010 годах по видам топлива в Европейском Союзе (ЕС-27) в %.