|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛИЗ РЕСУРСНОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИСтр 1 из 4Следующая ⇒

ЛИСТ ДЛЯ ЗАМЕЧАНИЙ

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

СОДЕРЖАНИЕ

ЛИСТ ДЛЯ ЗАМЕЧАНИЙ.. 2 ВВЕДЕНИЕ.. 5 1. АНАЛИЗ РЕСУРСНОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ.. 6 1.1. Задание 1. 6 1.2. Задание 2. 7 1.3. Задание 3. 8 1.4. Задание 4. 10 1.5. Задание 5. 11 2. АНАЛИЗ ПРОИЗВОДСТВА И ОБЪЕМА ПРОДАЖ... 13 2.1 Задание 6. 13 2.2 Задание 7. 17 2.3 Задание 8. 18 3. АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ, ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ.. 20 3.1 Задание 9. 20 3.2 Задание 10. 20 3.3 Задание 11. 24 3.4 Задание 12. 27 3.5 Задание 13. 28 4. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ КОМПАНИИ.. 30 4.1 Задание 14. 30 4.2 Задание 15. 31 4.3 Задание 16. 33 4.4 Задание 17. 35 5. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ.. 37 5.1 Задание 18. 37 5.2 Задание 19. 39 5.3 Задание 20. 41 5.4 Задание 21. 43 6. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВО-ХОЗЯЙТСВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ.. 44 6.1 Задание 22. 44 ЗАКЛЮЧЕНИЕ.. 47 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 48 ПРИЛОЖЕНИЕ А.. 49 ПРИЛОЖЕНИЕ Б.. 50 ПРИЛОЖЕНИЕ В.. 51

ВВЕДЕНИЕ

Цели написания курсовой работы: • закрепление теоретических знаний, полученных в процессе изучения дисциплины «Комплексный экономический анализ хозяйственной деятельности»; • формирование практических навыков комплексного экономического анализа деятельности организации; • обобщение полученных результатов экономического анализа. В процессе выполнения работы проведен комплексный анализ финансово-хозяйственной деятельности организации. Выполнение курсовой работы включает следующие этапы: 1) на основании исходных данных производится расчет качественных показателей деятельности организации; 2) составляются многофакторные модели и в формализованном виде раскрывается методика расчета влияния отдельных факторов, с проверкой правильности произведенных расчетов с использованием балансового метода; 3) выделение влияния экстенсивных и интенсивных факторов, обоснование причины их воздействия на результаты деятельности организации; 4) с использованием комплексных показателей, проведение сравнительной рейтинговой оценки результативности деятельности конкурирующих организаций; 5) выявление резервов и разработка рекомендаций, направленных на повышение эффективности бизнеса анализируемой организации; 6) составление аналитической записки на основании исходных и полученных в процессе проведения анализа данных.

АНАЛИЗ РЕСУРСНОГО ПОТЕНЦИАЛА ОРГАНИЗАЦИИ

Задание 1

Определение степени влияния отдельных фактов, связанных с использованием трудовых ресурсов, на прирост выручки от продаж по сравнению с прошлым годом. Производство расчетов с учетом состава показателей, отраженных в Приложении 1 «Данные статистических и оперативных отчетов, используемые в процессе анализа ресурсного потенциала организации». Интерпретация результатов произведённых расчётов. Выявление размера резерва увеличения объёма продаж за счёт лучшего использования трудовых ресурсов. На изменение объема продаж изучается и анализируется влияние следующих трудовых ресурсов: изменение численности рабочих (Чр); изменение количества дней, отработанных одним рабочим (Д); средняя продолжительность рабочего дня (t); изменение среднечасовой выработки на 1 рабочего (производительности труда в час - Пт). Для расчета влияния факторов используем четырёхфакторную мультипликативную модель: В=Чр х Д х t х Пт Разница в процентах определяется путем сопоставления выявленной динамики каждого показателя с аналогичным результатом предыдущего, исключением является первый показатель (численность рабочих), динамика которого сравнивается со 100%. Для расчета степени влияния фактора выявленная разница в процентах умножается на прошлогодний объем продаж и делится на 100.

Таблица 1 - Анализ степени влияния на объём продаж факторов, связанных с использованием трудовых ресурсов

Вывод. В рассматриваемом периоде наблюдалось увеличение выручки от продаж в отчетном периоде по сравнению с прошлым периодом. На прирост выручки от продаж положительно повлияла увеличение численности рабочих на 5%, и увеличение производительности труда на 16%. Отрицательное влияние оказали: увеличение количества отработанных человеко-дней и уменьшение количества отработанных человеко-часов.

Задание 2

Определение степени влияния на объём продаж отдельных факторов, связанных с использованием материалов. Интерпретация результатов полученных расчётов. При определении резерва увеличения объёма продаж за счёт оптимизации использования материалов, резервом в данном случае считается только возможность устранения отрицательного значения анализируемого фактора в размере, превышающем расход используемых материалов, обусловленных производственными нормами. Эффективность использования материальных ресурсов (материалоотдача - Кмо) и материальные ресурсы (МЗ) влияют на изменение объема продаж, поэтому определяется экстенсивное (МЗ) и интенсивное (Кмо) влияние факторов на изменение выручки от продаж. Факторная модель имеет вид: Рассматриваемую модель получили методом моделирования - расширения:

Расчёт влияния факторов на изменение выручки от продаж произведём методом элиминирования – методом абсолютных разниц: а) б)

Таблица 2 - Анализ степени влияния на объём продаж отдельных факторов, связанных с использованием материалов

Баланс отклонений:

Вывод. В рассматриваемом периоде наблюдалось увеличение выручки от продаж в отчетном периоде по сравнению с прошлым периодом. Одновременно выросла величина материальных затрат в себестоимости продаж. При этом, коэффициент материалоотдачи проданной продукции снизился на 0, 0312п. На изменение объема продаж большее влияние оказывает изменение стоимости материалов в себестоимости продаж, меньшее - изменение эффективности использования материальных ресурсов. Снижение коэффициента материалоотдачи свидетельствует о неэффективном расходовании материалов. Организации следует: - более оптимально использовать материальные ресурсы; - проанализировать технологию производства на наличие перерасхода или брака.

Задание 3

Определение степени влияния факторов, связанных с использованием основных средств, на объём продаж, а также резерв роста объёма продаж за счёт устранения факторов, имеющих отрицательное влияние. В рамках проведения анализа влияния средств труда на изменение объема продаж изучается изменение среднегодовой стоимости основных средств (ОФ); изменение общего времени работы основных средств – количества дней (Д), сменности (Ксм), продолжительности смены (t); изменение выручки от продаж за 1 машино-час работы основных средств (фондоотдачи – Кфо). Факторная модель имеет вид: В=ОФ х Д х Ксм х t х Кфо

Таблица 3 - Анализ степени влияния на объём продаж отдельных факторов, связанных с использованием основных средств

Факторный анализ данной модели проведем методом абсолютных разниц:

Баланс отклонений:

Влияние изменение среднегодовой стоимости основных средств на изменение объёма продаж:

Влияние изменения количества дней, в течение которых основные средства находились в рабочем состоянии, на изменение объёма продаж:

Влияние изменения коэффициента сменности на изменение объёма продаж:

Влияние изменения средней продолжительности смены на изменение объёма продаж:

Влияние изменения продукции, приходящиеся на 1 тыс. руб. стоимости основных средств за 1 машино-час работы на изменение объёма продаж:

Баланс отклонений:

Вывод. В рассматриваемом периоде наблюдалось увеличение выручки от продаж в отчетном периоде по сравнению с прошлым периодом. Одновременно выросла среднегодовая стоимость основных средств и коэффициент сменности работы основных средств. Вероятно, в отчетном периоде имел место ввод в эксплуатацию новых объектов основных средств. Снижению подверглись: количество дней в году, в течение которых основные средства находилась в рабочем состоянии, продолжительность одной смены и коэффициент фондоотдачи (объём продаж, приходящийся на 1 тыс. руб. стоимости основных средств за 1 машино-час работы). Таким образом, на прирост выручки положительно влияют первые два перечисленных фактора (наиболее сильное влияние – изменение коэффициента сменности), отрицательно – последние три перечисленных фактора (наиболее сильное – изменение средней продолжительности смены). Снижение коэффициента фондоотдачи свидетельствует о неэффективном использовании основных средств. Организации следует: - предпринять поиски пути увеличения продолжительности смены до значения прошлого периода (8 часов); - проанализировать работу основных средств в отчетном периоде на предмет незапланированных простоев, поломок; - провести обследование объектов основных средств с целью предупреждения выхода из строя, запланировать ремонтные работы при необходимости, произвести замену устаревшего оборудования.

Задание 4

По данным результатов предыдущего анализа производство комплексной оценки экстенсивности и интенсивности деятельности организации, формулирование выводов.

Таблица 4 - Характеристика соотношения экстенсивности и интенсивности использования ресурсов в процессе производства

Вывод. За счет увеличения численности рабочих, выручка выросла на 31, 25%, а за счет роста производительности труда выручка увеличилась на 68, 75%. За счет увеличения стоимости основных средств увеличение выручки составило 68, 44%, за счет роста эффективности использования основных средств (фондоотдачи) увеличение выручки составило 31, 56%. За счет увеличения материальных затрат в составе себестоимости продукции, рост выручки составил 113, 13%, за счет роста эффективности использования материалов, снижение выручки составило 13, 13%. Таким образом, за счет совокупного увеличения количественных показателей, объем продаж вырос на 70, 94%, за счет изменения качественных показателей, увеличение объема продаж составило 29, 06%. Таким образом, дополнительное привлечение производственных ресурсов и увеличение времени их использования - средств и предметов труда, материальных затрат являются основными экстенсивными факторами роста объема производства и продаж. К интенсивным факторам, влияющим на увеличение объема производства и продаж относится производительность труда.

Задание 5

Определение комплектного резерва увеличения объема продаж за счет оптимизации использования ресурсного потенциала организации. Обоснование выводов с указанием источника.

Таблица 5 - Комплектный резерв увеличения объёма продаж продукции за счёт внутренних резервов использования ресурсов

Задание 6

Определение влияния на прирост объема продаж изменения количества проданной продукции, ее структуры и цен с использованием исходных данных. Методика расчета и формулирование выводов о возможности увеличения выпуска продукции. Методика расчета влияния на изменение выручки от продаж изменения количества, структуры и цен на проданную продукцию. Модель для анализа рассматриваемых факторов имеет следующий вид:

где Q - объём продаж в натуральном выражении (количество продукции); d (q/Q) - структура продукции; p - цена продукции. Определим влияние на прирост объема продаж изменения количества проданной продукции, её структуры и цен методом цепных подстановок. 1) Влияние изменения количества реализованной продукции Рассчитывается темп роста количества проданной продукции в целом. Затем рассчитывается выручка за отчетный год при структуре прошлого года и в ценах прошлого года. Для этого по каждому виду продукции выручку за прошлый год умножают на темп роста количества проданной продукции. Размер влияния определяется как разница между выручкой за отчетный год при структуре прошлого года и в ценах прошлого года и выручкой за прошлый год.

2) Влияние изменения структуры проданной продукции Количество проданной продукции отчетного года по каждому виду продукции умножается на цены реализации продукции за прошлый год. Размер влияния определяется как разница между выручкой за отчетный год при структуре отчетного года и в ценах прошлого года и выручкой за отчетный год при структуре прошлого года и в ценах прошлого года.

3) Влияние изменения цены на продукцию - размер влияния определяется как разница между выручкой за отчетный год и выручкой за отчетный год при структуре отчетного года и в ценах прошлого года.

Баланс отклонений:

Количество и структура продукции – факторы количественные (экстенсивные). Цена – интенсивный (качественный) фактор. После расчета влияния факторов определяется раздельное влияние экстенсивных и интенсивных факторов на изменение выручки. Таблица 6 - Информация и дополнительные аналитические расчёты, необходимые для определения влияния различных факторов на изменение выручки от продаж

Расчет влияния на прирост объема продаж изменения количества проданной продукции, ее структуры и цен. Влияние изменения количества реализованной продукции (изменение выручки отчетного года при структуре и ценах прошлого года и выручки за прошлый год):

352 500 + 216 000 + 367 500 = 936 000 руб.

Влияние изменения структуры проданной продукции (изменение выручки отчетного года при структуре и ценах прошлого года и выручки отчетного года в ценах прошлого года):

172 500 + 108 000 – 367 500 = - 87 000 руб.

Влияние изменения цены на продукцию (изменение выручки отчетного года и выручки отчетного года в ценах прошлого года):

69 000 + 31 399 + 49 000 = 149 399 руб.

Вывод. В рассматриваемом периоде наблюдалось увеличение выручки от продаж в отчетном периоде по сравнению с прошлым периодом. Прирост выручки в большей степени обусловлен ростом количества выпускаемую продукции, и в меньшей степени - изменением структуры выпускаемой продукции Организации следует проанализировать текущий спрос на изделия С и рассмотреть возможности увеличения объема выпуска данного изделия, поскольку цены на данное изделие выросли за рассматриваемый период.

Задание 7

Разработка части бизнес-плана по реализации продукции организации, с использованием данных о результатах маркетингового исследования спроса на изделия А, В, С, D и E. В процессе анализа приводится характеристика каждой из четырех групп продукции в зависимости от уровня их рентабельности и приводится объяснение, какие виды продукции и почему следует выпускать и продавать в будущем году.

Таблица 7 - Составление бизнес-плана по реализации продукции

Вывод. Наиболее рентабельным является выпуск изделия В, наименее рентабельным – выпуск изделия D. Поэтому не стоит искать производственные возможности для выпуска продукции D на уровне спроса на данную продукцию, не проанализировав затраты, необходимые для увеличения производственных мощностей для выпуска данного изделия. Изделия А, С, D относятся к 3-ей группе категории продукции (рентабельность < 10%), изделие B относится ко 2-ой группе категории продукции (10%> рентабельность < 25%). В планируемом периоде организации следует производить изделия A, B, C, D в пределах производственных мощностей, поскольку все они являются рентабельными.

Задание 8

На основе данных, представленных в выписке из отчета о финансовых результатах и Приложении 2 «Переменные и постоянные расходы в составе затрат на проданную продукцию», а также результатов анализа по предыдущему пункту задания определение точки безубыточности и зону финансовой устойчивости за отчетный год и на планируемый период. На основании проведенных расчетов формирование выводов и предложений. Нормативное значение уровня запаса финансовой прочности составляет 40–50% объема продаж.

Таблица 8 - Критический объём продаж за анализируемый период и планируемый, обеспеченный спросом

Вывод. Предусмотренные бизнес-планом показатели выручки и затрат не являются эффективным планированием, поскольку обуславливают снижение уровня запаса финансовой прочности в объеме продаж на прогнозный период. Организации следует пересмотреть показатели бизнес-плана в части предполагаемых постоянных и переменных затрат, прогнозной величины выручки.

Задание 9

Анализ показателей пункта 6 «Затраты на производство» пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Возможные причины изменения в зависимости от трансформации производственной программы.

Таблица 9 - Затраты на производство в поэлементном разрезе

Вывод. В структуре затрат преобладающую долю в прошлом и отчетном периодах занимают материальные затраты, при этом, их доля в структуре выросла на 1, 85%. Кроме того, фактическому увеличению подверглись статьи «расходы на оплату труда» и «отчисления на социальные нужды» при одновременном сохранении доли в общей структуре затрат (20% и 5, 2% соответственно). Незначительному снижению подверглись остальные статьи затрат «амортизация» и «прочие элементы» с одновременным сокращением доли в структуре затрат на 1, 27% и 0, 58% соответственно. Организации следует внимательно проанализировать состав материальных затрат, проверить обоснованность расходования сырья и материалов, проанализировать технологию производства на наличие перерасхода или брака в поисках наиболее экономного расходования данной составляющей статьи затрат.

Задание 10

Характеристика динамики себестоимости проданной продукции (затрат на 1 руб. продаж). Выявление влияния на изменение данного показателя структуры проданной продукции, себестоимости отдельных ее видов и цен, используя данные и результаты дополнительно произведенных расчетов. Система относительных показателей, необходимых для выявления влияния указанных факторов.

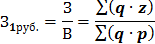

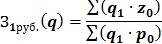

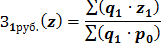

Для выявления влияния на изменение затрат на 1 рубль продукции объема и структуры проданной продукции, себестоимости отдельных ее видов и цен на неё необходимо рассчитать затраты на рубль, их динамику и количественное влияние факторов на их изменение (З на 1 руб.). Рассмотрим алгоритм расчета. 1) Затраты на 1 руб. продукции находим по формуле

где q – количество продукции; p – цена единицы продукции; z – себестоимость единицы продукции (отдельных видов); З – общая сумма затрат; В – выручка. 2) Методика анализа влияния факторов на изменение затрат на 1 рубль продукции включает, используя метод цепных подстановок (метод элиминирования): - последовательную подстановку (замену) базовой величины фактора на фактическую

- расчёт влияния факторов производят путём вычитания после каждой замены из полученного итога предыдущего и полученная разность покажет величину влияния фактора на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Комплексный анализ себестоимости направлен на определение количественного влияния факторов на общую сумму затрат и на затраты на 1 рубль продукции Таблица 10 - Расчёты к построению алгоритмов для анализа затрат на 1 руб. продаж

Расчет по изделию А

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Расчет по изделию Б

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Расчет по изделию С

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Расчет по всем изделиям.

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции |

Последнее изменение этой страницы: 2017-04-12; Просмотров: 718; Нарушение авторского права страницы