|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ, ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ

Задание 9

Анализ показателей пункта 6 «Затраты на производство» пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Возможные причины изменения в зависимости от трансформации производственной программы.

Таблица 9 - Затраты на производство в поэлементном разрезе

Вывод. В структуре затрат преобладающую долю в прошлом и отчетном периодах занимают материальные затраты, при этом, их доля в структуре выросла на 1, 85%. Кроме того, фактическому увеличению подверглись статьи «расходы на оплату труда» и «отчисления на социальные нужды» при одновременном сохранении доли в общей структуре затрат (20% и 5, 2% соответственно). Незначительному снижению подверглись остальные статьи затрат «амортизация» и «прочие элементы» с одновременным сокращением доли в структуре затрат на 1, 27% и 0, 58% соответственно. Организации следует внимательно проанализировать состав материальных затрат, проверить обоснованность расходования сырья и материалов, проанализировать технологию производства на наличие перерасхода или брака в поисках наиболее экономного расходования данной составляющей статьи затрат.

Задание 10

Характеристика динамики себестоимости проданной продукции (затрат на 1 руб. продаж). Выявление влияния на изменение данного показателя структуры проданной продукции, себестоимости отдельных ее видов и цен, используя данные и результаты дополнительно произведенных расчетов. Система относительных показателей, необходимых для выявления влияния указанных факторов.

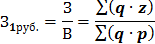

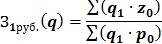

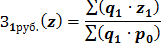

Для выявления влияния на изменение затрат на 1 рубль продукции объема и структуры проданной продукции, себестоимости отдельных ее видов и цен на неё необходимо рассчитать затраты на рубль, их динамику и количественное влияние факторов на их изменение (З на 1 руб.). Рассмотрим алгоритм расчета. 1) Затраты на 1 руб. продукции находим по формуле

где q – количество продукции; p – цена единицы продукции; z – себестоимость единицы продукции (отдельных видов); З – общая сумма затрат; В – выручка. 2) Методика анализа влияния факторов на изменение затрат на 1 рубль продукции включает, используя метод цепных подстановок (метод элиминирования): - последовательную подстановку (замену) базовой величины фактора на фактическую

- расчёт влияния факторов производят путём вычитания после каждой замены из полученного итога предыдущего и полученная разность покажет величину влияния фактора на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Комплексный анализ себестоимости направлен на определение количественного влияния факторов на общую сумму затрат и на затраты на 1 рубль продукции Таблица 10 - Расчёты к построению алгоритмов для анализа затрат на 1 руб. продаж

Расчет по изделию А

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Расчет по изделию Б

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Расчет по изделию С

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Расчет по всем изделиям.

- расчёт влияния факторов на результат а) за счет изменения объема и структуры продукции

б) за счет изменения себестоимости единицы продукции

в) за счет изменения цен на продукцию

- расчёт баланса отклонений

Вывод. Наибольшее влияние на изменение затрат на 1 руб. продукции по всем видам изделий имеет изменения себестоимости единицы продукции, наименьшее - изменения объема и структуры продукции.

Задание 11

Определение степени влияния отдельных факторов на стоимость используемых в производстве материалов, а также резервов ее снижения. Расчет по каждому виду материала и каждому фактору. Определение резерва снижения себестоимости за счет оптимизации использования материалов.

Таблица 11 - Исходные данные для анализа влияния факторов на уровень материальных затрат

Факторная модель имеет вид: Расчёт влияния факторов на изменение стоимости материалов произведём методом элиминирования – методом абсолютных разниц: а) б)

Расчет для материала Х. а) б) Баланс отклонений:

Расчет для материала Y а) б) Баланс отклонений:

Расчет для материала Z а) б) Баланс отклонений:

Расчет для материала W а) б) Баланс отклонений:

Вывод. На изменение стоимости материалов X и W в большей степени повлияло изменение цен на материалы (их повышение); на изменение стоимости материалов Y и Z в большей степени повлияло изменение количества использованных материалов (для материала Y – увеличение объема, для материала Z – снижение объема). Для наиболее эффективного использования материальных ресурсов организации следует рассмотреть возможность отказа от использования материала W (наибольший вклад в увеличение материальных затрат), возможность более широкого использования материала Z (наибольшее влияние в сторону уменьшения затрат). Задание 12

Определите степень влияния отдельных факторов на уровень затрат по оплате труда и резервы их снижения. Укажите возможное направление анализа затрат по оплате труда при расширении использования аналитических данных бухгалтерского учета.

Таблица 12 - Факторный анализ уровня затрат по оплате труда

Вывод. В отчетном году увеличились затраты по оплате труда по сравнению с прошлым годом на 14, 7% (167034/1135760). Увеличение данной статьи произошло в большей степени по причине роста средней величины заработной платы на одного работника и в меньшей степени по причине увеличения численности сотрудников, занятых на предприятии. В целях экономии и сокращения данной статьи затрат организации следует: - проанализировать организационную структуру предприятия на предмет поиска лишних звеньев и должностей, как в аппарате управления, так и среди рабочих, непосредственно занятых на производстве; - рассмотреть возможности передачи определенных функций, выполняемых в компании, на аутсорсинг и рассчитать экономический эффект от выполнения данного решения; - проанализировать текущую фактическую заработную плату по каждому производственному и управленческому сегменту на предмет соответствия среднерыночным показателям рынка труда.

Задание 13

Анализ и оценка состава, структуры и динамики доходов и расходов организации. На основании полученных данных формирование выводов о причинах изменения превышения доходов над расходами.

Таблица 13 - Факторный анализ уровня затрат по оплате труда

Вывод. В рассматриваемом периоде, как в прошлом, так и в отчетном году, имело место превышение общей суммы доходов над общей суммой расходов. Рост выручки отчетного года по сравнению с прошлым годом составил 16% (7 238 399/ 6 240 000) и одновременно выросла её доля в общей структуре доходов на 0, 07%. Увеличению также подверглась статья «Проценты к получению» на 49, 5% (27 676 / 18 513) с одновременным увеличением доли в структуре на 0, 09%. В структуре расходов снижению доли в общей структуре расходов подверглось большинство статьей: себестоимость продукции – на 86%; коммерческие расходы – на 0, 13%, управленческие расходы – на 0, 26%, проценты к уплате – на 1, 01%. При этом, фактические значения всех статей затрат подверглись росту (за исключением процентов к уплате). Проведенный анализ позволяет сделать вывод, что основной причиной увеличения прибыли до налогообложения в отчетном году по сравнению с прошлым годом является превышением темпа роста доходов над темпом роста расходов. Динамика абсолютных показателей в целом свидетельствует об улучшении финансовых результатов деятельности организации.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 465; Нарушение авторского права страницы