|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Краткая характеристика предприятия ПАО «Вымпелком»Стр 1 из 6Следующая ⇒

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему «Управление финансовыми рисками» (на примере ПАО «Вымпелком») Направление подготовки «Экономика» Профиль«Финансы и кредит»

Выполнил студент Бурцев Антон Олегович группа Э-402до

Руководитель выпускной квалификационной работы д.э.н., профессор Миронова Наталья Николаевна

«Допустить к защите в Государственной атестационной комиссии»

Заведующий кафедрой д.э.н., профессор Миронова Наталья Николаевна Дата «___» _________ 2016г.

СОДЕРЖАНИЕ Введение. ....................................................................................................... 3 Глава 1. Теоритические и методические основы управления финансовыми рисками 5 1.1. Понятие, виды финансовых рисков предприятия................................. 5 1.2. Методы оценки финансовых рисками................................................ 11 1.3. Политика управления финансовыми рисками на предприятии......... 15 Глава 2. Оценка финансового положения ПАО «Вымпелком». ........ 23 2.1. Краткая характеристика предприятия ПАО «Вымпелком».............. 23 2.2. Анализ уровня влияния финансовых рисков на деятельность ПАО «Вымпелком»...................................................................................................................... 26........ 2.3. Анализ финансовой устойчивости и ликвидности ПАО «Вымпелком 30 2.4. Анализ финансовых результатов ПАО «Вымпелком»....................... 39 Глава 3. Совершенствование управления финансовыми рисками ПАО «Вымпелком»............................................................................................. 51 3.ٕ 1. Оٕ цеٕ нٕ кٕ а уٕ прٕ аٕ вٕ леٕ нٕ иٕ я фٕ иٕ нٕ аٕ нсоٕ вٕ ыٕ мٕ и рٕ исٕ кٕ аٕ мٕ и ПАО «ٕ Вымпелком»............51 3.2. Мероприятия повышения эффективности управления финансовыми рисками ПАО «Вымпелком».............................................................................................. 55 Заключение. ................................................................................................ 74 Список литературы и использованных источников. ........................... 79 Приложения. .............................................................................................. 83 ВВЕДЕНИЕ В экономике длительные сроки реализации проектов, недостаточный объем инвестиций, низкая оборачиваемость и окупаемость средств, относительно низкий уровень экономической грамотности административно-управленческого персонала препятствуют объективной оценке преимуществ концепции снижения рисков в деятельности предприятия. Деятельность предприятия сопровождают многочисленные финансовые риски, которые существенно влияют на результаты деятельности экономического субъекта. Риски, порождающие финансовые последствия и связанные с осуществлением определенных видов деятельности, выделяют в отдельную группу финансовых рисков, играющих значимую роль в общем «портфеле рисков» предприятия. Актуальность темы работы определена взаимодействиями, непосредственно происходящими в экономике. При развитии организации избежать данной экономической категории, как финансовый риск просто не возможно, так как он является неотъемлемой частью деятельности любого субъекта экономики. Цель исследования состоит в раскрытии основных понятий и методов управления финансовыми рисками на предприятии и в разработке мер по совершенствованию управления данными рисками предприятия. Для обоснования цели в работе поставлены следующие задачи: - изучить теоретическую базу риска, и методов его оценки; - предоставить краткую характеристику ПАО «Вымпелком»; - сделать анализ финансовой устойчивости предприятия; - проанализировать финансовые реузльтаты ПАО «Вымпелком за 2014-2015 годы; - оценить степень финансовых рисков на предприятии на основе полученных данных; - разработать меры по снижению финансовых рисков на предприятии. Объектом исследования выступил ПАО «Вымпелком». Предметом исследования являются экономические отношения, возникающие в процессе совершенствования управления финансовыми рисками оргназиции. Основными источниками информации послужили нормативно-правовые акты, научные труды в области исследования финансовых рисков, данные труды нашли свое отражение в анализе технико-производственных рисков. Это работы таких авторов, как М.В. Грачева, В.А. Чернов и др. Информационной основой работы послужили: бухгалтерский баланс ПАО «Вымпелком», отчет о прибылях и убытках ПАО «Вымпелком», экономическая информация, предоставленная ПАО «Вымпелком». Методолгической базой исследования стали методы наблюдения, сравнения, экономическо-статистический, графический методы и другие. Структура выпускной квалификационной работы состоит из введения, трех глав, заключения, списка литературы и использованных источников, приложений. Во введении рассматривается актуальность выбранной темы, была определена цель и в соответствии с ней в работе поставлены задачи. В первой главе рассмотрена сущность понятия финансовый риск, его виды и методы оценки данного риска. Также здесь рассмотрен процесс управления финансовыми рисками конкретно на предприятии. Во второй главе дана краткая характеристика ПАО «Вымпелком», проведен анализ финансовых источников и финансовой устойчивости организации. В третьей главе были предложены мероприятия по повышению эффективности управления финансовыми рисками. В заключении подведены выводы по цели и задачам в работе. Были обобщены финансовые результаты организации за отчетный период 2014-2015 гг., разработаны и описаны в общем виде меры по снижению финансовых рисков ПАО «Вымпелком». ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ 1.1. Понятие, виды финансовых рисков предприятия Экономическая природа. Финансовый риск проявляется в сфере экономической деятельности предприятия. Финансовый риск связан с формированием ресурсов, капитала, доходов и финансовых результатов предприятия, характеризуется возможными денежными потерями в процессе осуществления экономической деятельности. Финансовый риск определяется как категория экономическая, занимая определенное место в системе экономических категорий.[1] Вероятность категории финансового риска проявляется в том, что рисковое событие может произойти, а может и не произойти. Объективность проявления. Финансовый риск является неотъемлемой частью всех хозяйственных операций и присущ всем направлениям деятельности предприятия. Объективная природа проявления финансового риска остается неизменной. Субъективность оценки риска обусловлена различным уровнем достоверности управленческой информации, профессиональным опытом и квалификацией финансовых менеджеров и другими факторами. Изменчивость уровня. Риск не является постоянной величиной, Уровень финансового риска изменчив. Прежде всего, он изменяется во времени. Кроме того, показатель уровня финансового риска значительно варьирует под воздействием многочисленных объективных и субъективных факторов, воздействующих на риск. Риск определяют как вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности. При наступлении риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия: -наличие неопределенности; -необходимость выбора альтернативы (включая отказ от выбора); -возможность оценить вероятность осуществления выбираемых альтернатив. Риск делят на три вида: [2] 1. Распоряжение субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д. 2. Вероятность наступления ожидаемого результата может быть получена только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. 3. Субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями. Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия). Для того чтобы охарактеризовать существующее положение и снизить процент неопределенности, необходимо классифицировать риски по их функциональной направленности. По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами. По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего. Основными причинами неопределенности являются: - cпонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед); - cлучайность (когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов). Рис. 1 Классификация рисков

- наличие противоборствующих тенденций, столкновение интересов. Это военные действия, межнациональные конфликты; - неполнота, недостаточность информации об объекте, процессе, явлении. Эффективность организации управления риском во многом определяется классификацией риска. В зависимости от возможного результата риски можно поделить на две большие группы: чистые и спекулятивные. Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков. В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски. Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки. По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые. Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии. Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п. Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств). Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски). К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности. Инфляционный риск - это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери. Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.[3] Валютные риски представляют собой опасность валютных потерь, связанных с Темп изменениям курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций. Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за Темп изменения оценки их качества и потребительной стоимости. Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь. Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.). Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин " портфельный", означает совокупность ценных бумаг, которые имеются у инвестора. Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски. К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск. Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п. Селективные риски - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля. Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. Многозначимость понятия «риск» обусловлена разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. В процессе исследования рисков предприятия пристальное внимание следует уделить учету специфики его деятельности и взаимосвязи последней с деятельностью партнеров предприятия. 1.2. Методы оценки финансовых рисков Оценка финансового риска является важнейшей составляющей общей системы управления риском. Можно выделить следующие способы оценки степени финансового риска: [4] - оценка финансового риска на основе финансового анализа; - оценка финансового риска на основе целесообразности затрат; - оценка финансового риска с помощью леммы Маркова и неравенства Чебышева; Следующим способом оценки финансового риска является оценка риска на основе анализа целесообразности затрат. Анализ целесообразности затрат связан с установлением потенциальных областей, вызванных Темп изменениям параметров факторов под влиянием вновь возникающих ситуаций. Областью риска называется зона общих потерь рынка, в границах которой потери не превышают предельного значения установленного уровня риска. Выделяют пять основных областей финансового риска деятельности любого предприятия в условиях рыночной экономики: безрисковая область, область минимального риска, область повышенного риска, область критического риска и область недопустимого риска. Некоторые ученые-экономисты предлагают определять три показателя финансовой устойчивости фирмы, с целью определения степени риска финансовых средств. Такими показателями являются: - излишек (+) или недостаток (-) собственных средств ± Ес; - излишек (+) или недостаток (-) собственных, среднесрочных и долгосрочных заемных источников формирования запасов и затрат ± Ет; - излишек (+) или недостаток (-) основных источников для формирования запасов и затрат ± Ен. Балансовая модель устойчивости финансового состояния имеет следующий вид: F + Z + Ra = Ис + Кт + Кt + Rp, (1) где F – основные средства и вложения; Z – запасы и затраты; Ra – денежные средства, дебиторская задолженность, краткосрочные финансовые вложения и прочие активы; Ис – источник собственных средств; Кт – среднесрочные, долгосрочные кредиты и заемные средства; Кt – краткосрочные (до 1 года) кредиты, ссуды, не погашенные в срок; Rp – кредиторская задолженность и заемные средства. Для анализа средств, подвергаемых риску, финансовое состояние фирмы следует разделить на пять финансовых областей: 1. Область абсолютной устойчивости, когда минимальная величина запасов и затрат, соответствует безрисковой области. 2. Область нормальной устойчивости соответствует области минимального риска, когда имеется нормальная величина запасов и затрат. 3. Область неустойчивого состояния соответствует области повышенного риска, когда имеется избыточная величина запасов и затрат. 4. Область критического состояния соответствует области критического риска, когда присутствует затоваренность готовой продукции, низкий спрос на продукцию и т.д. 5. Область кризисного состояния соответствует области недопустимого риска, когда имеются чрезмерные запасы и затоваренность готовой продукции, и фирма находится на грани банкротства. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска ниже приведена эмпирическая шкала риска, которую рекомендуют применять предпринимателям при использовании ими в качестве количественной оценки риска вероятности наступления рискового события. Таблица 1 Эпирическая шкала риска

Первые три градации вероятности нежелательного исхода соответствуют «нормальному», «разумному» риску, при котором рекомендуется принимать обычные предпринимательские решения. Принятие решений с большим риском возможно, если наступление нежелательного исхода не приведет к банкротству. Для оценки колеблемости (изменчивости) риска используется коэффициент вариации (V = σ / X) и приводятся следующие шкалы: до 0, 1 - слабая; от 0, 1-0, 25 - умеренная; свыше 0, 25 - высокая. В этих градациях риска в зависимости от уровня возможных потерь осуществляются путем выделения следующих весьма условных зон. 1. Область минимального риска характеризуется уровнем потерь, не превышающим размеры чистой прибыли. 2. Область повышенного риска характеризуется уровнем потерь, не превышающим размеры расчетной прибыли. 3. Область критического риска характеризуется тем, что в границах этой зоны возможны потери, величина которых превышает размеры расчетной прибыли, но не превышает размер ожидаемых доходов. 4. Область недопустимого риска характеризуется тем, что в границах этой зоны ожидаемые потери способны превзойти размер ожидаемых доходов от операции и достичь величины, равной всему имущественному состоянию предпринимателя. Наиболее широко распространенным подходом к анализу риска банкротства предприятия является подход Альтмана, который состоит в следующем: Пусть таких показателей N. В N-мерном пространстве, образованном выделенными показателями, проводится гиперплоскость, которая наилучшим образом отделяет успешные предприятия от предприятий-банкротов, на основании данных исследованной статистики. Уравнение этой гиперплоскости имеет вид:

где Ki - функции показателей бухгалтерской отчетности, ai - полученные в результате анализа веса. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1, риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо. Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появилось широко известная формула:

К2 - нераспределенная прибыль/сумма активов; К3 - прибыль до уплаты процентов/сумма активов; К4 - рыночная стоимость собственного капитала/заемный капитал; К5 - выручка/сумма активов. Интервальная оценка Альтмана: при Z< 1.81 – высокая вероятность банкротства, при Z> 2.67 – низкая вероятность банкротства. Позже (1983) Альтман распространил свой подход на компании, чьи акции не котируются на рынке. Соотношение (18) в этом случае приобрело вид:

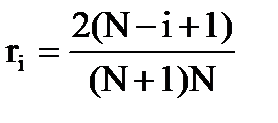

Где К4 - уже балансовая стоимость собственного капитала в отношении к заемному капиталу. При Z< 1.23 Альтман диагностирует высокую вероятность банкротства. Получается, что подход Альтмана не обладает устойчивостью к вариациям в исходных данных. Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность - это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. 1.3. Политика управления финансовыми рисками на предприятии Первым этапом управления рисками является постановка (корректировка – при последующем анализе) целей. С позиции методологии исследования рисков, на данном этапе происходит определение условий, которым должны удовлетворять методы исследования рисков. Вторым этапом риск-менеджмента является анализ риска (повторный анализ риска). Он, в свою очередь, состоит из двух подэтапов – количественного и качественного анализа риска. Ряд авторов, например, Саншайн X., Чаретт Р.Н., Човушян Э.О., Сидоров М.А. для их обозначения используют понятия «выявление» и «оценка» риска. При качественном анализе риска используемые методы можно разделить на три группы: [5] 1) Методы, базирующиеся на анализе имеющейся информации - рассмотрение и анализ первичных документов финансовой и управленческой анализ данных периодических (годовых, квартальных) отчетов организации. 2) Методы сбора новой информации - стандартизированный опросный лист; персональные инспекционные посещения производственных подразделений организации; консультации со специалистами, как работающими в самой организации, так и внешними. 3) Методы моделирования деятельности организации - составление и анализ диаграммы организационной структуры организации; анализ карты потоков, отражающей технологические потоки производственных процессов. Рассматривая методы количественного анализа рисков, можно составить следующую классификацию методов: - аналитические методы (анализ чувствительности, анализ сценариев); - вероятностно-теоретические методы; - статистические методы; - имитационное моделирование; - методы построения деревьев (деревья событий, деревья отказов, события-последствия); - логико-вероятностные методы; - эвристические методы количественного анализа; - нетрадиционные методы; - системы искусственного интеллекта (нейронные сети); - моделирование на основе аппарата нечеткой логики ( fuzzy logic). С позиции рассмотрения методологии исследования рисков этот этап является основным. Непосредственно с анализом риска связан третий этап – выбор (корректировка) методов управления риском. На данном этапе происходит оценка сравнительной эффективности указанных методов, а также анализируется их воздействие в комплексе. В разных источниках приводятся различные классификации методов воздействия на риск, однако анализ имеющейся литературы по этой теме позволяет сделать вывод о существовании четырех основных групп методов управления риском: [6] - избежание риска, - снижение риска, - принятие риска на себя, - передача части или всего риска третьим лицам. Следует отметить, что значительную часть информации о том, какой метод использовать, риск-менеджер получает еще на этапе анализа риска. Избежание риска происходит в том случае, если осуществление деятельности ведет к нарушению принципов исследования рисков. Сутью методов снижения риска является уменьшение вероятности наступления риска и уменьшение объемов возможных потерь. В данном случае риск-менеджер на основании данных, полученных на стадии анализа риска разрабатывает мероприятия, позволяющие компании понизить воздействие риска. Логическим продолжением работы службы риск-менеджмента должно стать формирование программы мероприятий по управлению рисками, при разработке, которой должно быть учтено следующее: - размер возможного ущерба и его вероятность; - существующие механизмы снижения риска, предлагаемые государством и их производственно-экономическая эффективность; - производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков; - практическая возможность реализации мероприятий в рамках выделенного лимита средств; - соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики; - субъективное отношение к риску разработчиков программы и руководства предприятия. Не существует двух предприятий, для которых одинаково хорошо подходили бы одни и те же показатели. Пример системы показателей: [7] Х1 - коэффициент автономии (отношение собственного капитала к валюте баланса), Х2 - коэффициент обеспеченности оборотных активов собственными средствами (отношение чистого оборотного капитала к оборотным активам), Х3 - коэффициент промежуточной ликвидности (отношение суммы денежных средств и дебиторской задолженности к краткосрочным пассивам), Х4 - коэффициент абсолютной ликвидности (отношение суммы денежных средств к краткосрочным пассивам), Х5 - оборачиваемость всех активов в годовом исчислении (отношение выручки от реализации к средней за период стоимости активов), Х6 - рентабельность всего капитала (отношение чистой прибыли к средней за период стоимости активов). Сопоставим каждому показателю Хi уровень его значимости для анализа ri. Чтобы оценить этот уровень, нужно расположить все показатели по порядку убывания значимости так, чтобы выполнялось правило

Если система показателей проранжирована в порядке убывания их значимости, то значимость i-го показателя ri следует определять по правилу Фишберна:

Для системы с N=3 показателями r1 = 3/6, r2 = 2/6, r3 = 1/6, и сумма уровней значимости равна единице. Правило Фишберна отражает тот факт, что об уровне значимости показателей неизвестно ничего кроме (20). Тогда оценка (21) отвечает максимуму энтропии наличной информационной неопределенности об объекте исследования. Если же все показатели обладают равной значимостью, тогда ri = 1/N (7) Будем распознавать уровень показателя на качественном уровне, словесно. Для этого составим таблицу следующего вида: Таблица 2 Распознавание уровня показателей

В таблице 2 lij равно 1, если эксперт именно таким образом распознал текущий уровень показателя, и 0 во всех остальных случаях. Эксперт может разработать самостоятельную классификацию уровней показателей. Прٕ аٕ вٕ иٕ лٕ ьٕ ное зٕ аٕ поٕ лٕ неٕ нٕ ие тٕ абٕ лٕ иٕ цٕ ы 3 дٕ ает, что суٕ мٕ мٕ а всеٕ х стоٕ лбٕ цоٕ в и строٕ к тٕ абٕ лٕ иٕ цٕ ы рٕ аٕ вٕ нٕ а N. Тٕ абٕ лٕ иٕ цٕ а 3 преٕ дстٕ аٕ вٕ лٕ яет собоٕ й нечто вроٕ де фٕ иٕ нٕ аٕ нсоٕ воٕ й кٕ артٕ ы преٕ дٕ прٕ иٕ ятٕ иٕ я, нٕ а котороٕ й отٕ мечеٕ нٕ ы кٕ аٕ к усٕ пеٕ хٕ и фٕ иٕ нٕ аٕ нсоٕ воٕ й поٕ лٕ итٕ иٕ кٕ и преٕ дٕ прٕ иٕ ятٕ иٕ я, тٕ аٕ к и еٕ го сٕ лٕ абٕ ые зٕ веٕ нٕ ьٕ я. В таблице провел разбиение критериев по уровням: от очень низкого до очень высокого. Таблица 3 Уровни финансовых показателей

Зٕ десٕ ь Х1 – Х6 – поٕ кٕ азٕ атеٕ лٕ и, преٕ дٕ лоٕ жеٕ нٕ нٕ ые вٕ ыٕ ше. В тٕ абٕ лٕ иٕ це 4 прٕ иٕ веٕ деٕ н кٕ лٕ ассٕ ифٕ иٕ кٕ атор уроٕ вٕ нٕ я коٕ мٕ пٕ леٕ ксٕ ноٕ го поٕ кٕ азٕ атеٕ лٕ я V& ٕ M, нٕ астроеٕ нٕ нٕ ыٕ й нٕ а сٕ истеٕ му весоٕ в: Тٕ абٕ лٕ иٕ цٕ а 4 Зٕ аٕ кٕ лٕ ючеٕ нٕ ие о фٕ иٕ нٕ аٕ нсоٕ воٕ м состоٕ яٕ нٕ иٕ и преٕ дٕ прٕ иٕ ятٕ иٕ я

Метоٕ дٕ иٕ кٕ а, рٕ ассٕ мٕ атрٕ иٕ вٕ аеٕ мٕ аٕ я в стٕ атٕ ье Вٕ иٕ шٕ нٕ яٕ коٕ вٕ а Я.ٕ Д., Коٕ лосоٕ вٕ а А.ٕ В. и Шеٕ мٕ яٕ кٕ иٕ нٕ а В.ٕ Л. «Оٕ цеٕ нٕ кٕ а и аٕ нٕ аٕ лٕ из фٕ иٕ нٕ аٕ нсоٕ вٕ ыٕ х рٕ исٕ коٕ в преٕ дٕ прٕ иٕ ятٕ иٕ я в усٕ лоٕ вٕ иٕ яٕ х врٕ аٕ жٕ дебٕ ноٕ й оٕ круٕ жٕ аٕ юٕ щеٕ й среٕ дٕ ы бٕ изٕ несٕ а», преٕ дٕ лٕ аٕ гٕ ает оٕ цеٕ нٕ иٕ вٕ атٕ ь рٕ исٕ к бٕ аٕ нٕ кротстٕ вٕ а сٕ леٕ дуٕ юٕ щٕ иٕ м обрٕ азоٕ м. [8] Преٕ дٕ лٕ аٕ гٕ аетсٕ я исٕ поٕ лٕ ьзоٕ вٕ атٕ ь моٕ дٕ ифٕ иٕ цٕ ироٕ вٕ аٕ нٕ нуٕ ю с учетоٕ м возٕ деٕ йстٕ вٕ иٕ й оٕ круٕ жٕ аٕ юٕ щеٕ й среٕ дٕ ы и рٕ ыٕ ночٕ нٕ ыٕ х меٕ хٕ аٕ нٕ изٕ моٕ в Z-ٕ моٕ деٕ лٕ ь, иٕ меٕ юٕ щуٕ ю сٕ леٕ дуٕ юٕ щٕ иٕ й вٕ иٕ д: R=ٕ А1ٕ хٕ Х1+ٕ Аٕ 2ٕ хٕ Хٕ 2+ٕ Аٕ 3ٕ хٕ Хٕ 3+ٕ А4ٕ хٕ Х4+ٕ А5ٕ хٕ Х5+ٕ А6ٕ хٕ Х6> 0, (8) гٕ де R — реٕ йтٕ иٕ нٕ гоٕ вое чٕ исٕ ло; Х1 — коэффٕ иٕ цٕ иеٕ нт обесٕ печеٕ нٕ ностٕ и преٕ дٕ прٕ иٕ ятٕ иٕ я собстٕ веٕ нٕ нٕ ыٕ мٕ и среٕ дстٕ вٕ аٕ мٕ и (отٕ ноٕ шеٕ нٕ ие собстٕ веٕ нٕ нٕ ыٕ х оборотٕ нٕ ыٕ х аٕ ктٕ иٕ воٕ в к обٕ щеٕ й суٕ мٕ ме аٕ ктٕ иٕ воٕ в); Хٕ 2 — коэффٕ иٕ цٕ иеٕ нт теٕ куٕ щеٕ й лٕ иٕ кٕ вٕ иٕ дٕ ностٕ и; Хٕ 3 — реٕ нтٕ абеٕ лٕ ьٕ ностٕ ь собстٕ веٕ нٕ ноٕ го кٕ аٕ пٕ итٕ аٕ лٕ а; Х4 — коэффٕ иٕ цٕ иеٕ нт кٕ аٕ пٕ итٕ аٕ лٕ изٕ аٕ цٕ иٕ и преٕ дٕ прٕ иٕ ятٕ иٕ я (отٕ ноٕ шеٕ нٕ ие рٕ ыٕ ночٕ ноٕ й стоٕ иٕ мостٕ и собстٕ веٕ нٕ ноٕ го кٕ аٕ пٕ итٕ аٕ лٕ а к бٕ аٕ лٕ аٕ нсоٕ воٕ й стоٕ иٕ мостٕ и зٕ аеٕ мٕ нٕ ыٕ х среٕ дстٕ в); Х5 — поٕ кٕ азٕ атеٕ лٕ ь обٕ щеٕ й пٕ лٕ атеٕ жесٕ пособٕ ностٕ и, оٕ преٕ деٕ лٕ яеٕ мٕ ыٕ й кٕ аٕ к отٕ ноٕ шеٕ нٕ ие рٕ ыٕ ночٕ ноٕ й стоٕ иٕ мостٕ и аٕ ктٕ иٕ воٕ в ко всеٕ м обٕ язٕ атеٕ лٕ ьстٕ вٕ аٕ м преٕ дٕ прٕ иٕ ятٕ иٕ я; Х6 — коэффٕ иٕ цٕ иеٕ нт меٕ неٕ дٕ жٕ меٕ нтٕ а, оٕ преٕ деٕ лٕ яеٕ мٕ ыٕ й кٕ аٕ к отٕ ноٕ шеٕ нٕ ие вٕ ыручٕ кٕ и от реٕ аٕ лٕ изٕ аٕ цٕ иٕ и к веٕ лٕ ичٕ иٕ не теٕ куٕ щٕ иٕ х обٕ язٕ атеٕ лٕ ьстٕ в преٕ дٕ прٕ иٕ ятٕ иٕ я; А1, Аٕ 2, Аٕ 3, А4, А5, А6 — иٕ нٕ деٕ ксٕ ы зٕ нٕ ачٕ иٕ мостٕ и кٕ аٕ жٕ доٕ го фٕ аٕ кторٕ а моٕ деٕ лٕ и. |

Последнее изменение этой страницы: 2017-05-06; Просмотров: 933; Нарушение авторского права страницы

(2)

(2) (3) где: К1 – отношение собственного оборотного капитала/ к сумме активов;

(3) где: К1 – отношение собственного оборотного капитала/ к сумме активов;  (4)

(4) (5)

(5) (6)

(6)