|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

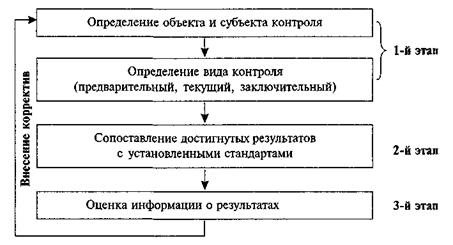

Организация процесса контроля

В основу создания всех систем контроля должны быть положены следующие основные принципы: ♦ эффективность контроля — определяется успешность, полезность контроля (уменьшение расходов, связанных с обнаружением и устранением выявленных в процессе контроля недостатков; сокращение расходов на контроль, затрат на персонал и технику контроля); ♦ эффект влияния на людей — выясняется вопрос: применяемая технология контроля вызывает у работников удовлетворение или страх, приводит к конфликтам или способствует обучению; ♦ выполнение задач контроля — контроль должен определить совпадения или отклонения в системе управления организацией; способствовать устранению отклонений, выработке эффективных решений; ♦ определение границ контроля — контрольные мероприятия не могут осуществляться без ограничений. Нужно соблюдать нормы контроля, определенные действующим законодательством, права и свободы личности. Основные этапы процесса организации контроля на предприятиях ГРБ могут быть представлены следующим образом:

Различают три типа контроля: предварительный, текущий и заключительный. Предварительный контроль. Предварительным контроль называется потому, что он осуществляется до фактического начала работ. В области человеческих ресурсов контроль достигается за счет анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения конкретных задач организации; в области материальных — контроль за качеством сырья; в области финансовых ресурсов механизмом предварительного контроля является бюджет в том смысле, что он дает ответ на вопрос, когда, сколько и каких средств (наличных и безналичных) потребуется организации. Он включает введение в практику определенных правил, процедур и линий поведения. Они вырабатываются для обеспечения выполнения планов, их строгое соблюдение позволяет убедиться в том, что работа развивается в заданном направлении. Поэтому необходимо писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать кадры, имеющие соответствующую их обязанностям квалификацию. Кроме того, предварительный контроль предшествует хозяйственной операции и направлен на предупреждение нарушения законности, нецелесообразного, неэффективного использования средств и принятия необоснованных решений. При планировании, составлении смет, заключении договоров этот вид контроля имеет наиболее высокую эффективность. Благодаря предварительному контролю устраняются диспропорции в финансировании. Текущий контроль. Он осуществляется в ходе проведения работ. Чаще всего его объектом являются сотрудники, а сам он прежде всего прерогатива их непосредственного начальника. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволяют не отклоняться от намеченных планов и инструкций. Текущий контроль основывается на измерении фактических результатов работы, направленной на достижение желаемых целей. Задачи текущего контроля — это оперативное выявление и своевременное пресечение нарушений и отклонений, которые могут возникать в процессе выполнения хозяйственных операций и производственных заданий. Заключительный контроль. Цель такого контроля — помочь предотвратить ошибки в будущем. Хотя заключительный контроль осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, он имеет две важные функции: давать организации информацию, необходимую для планирования дальнейших действий; обеспечивать измерение результативности и определять необходимое вознаграждение сотрудников.

Менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям (планам, стандартам, нормативам и т.п.). При этом он должен понимать: допустимы или относительно безопасны обнаруженные отклонения от стандартов. Сравнение фактических данных с базой сравнения (запланированными значениями тех или иных показателей) осуществляется с точки зрения качественной оценки. Например, был запланирован коэффициент текучести кадров, равный 0,1, а по результатам отчетного периода он составил 0,05. Отнимаем от фактического значения плановое, получаем -0,05, т.е. отрицательное значение. Однако с точки зрения качественной оценки это отклонение является положительным, так как снижение текучести кадров — положительная тенденция, к которой стремятся все предприятия. Одна из характерных черт хорошего стандарта системы контроля состоит в том, что в нем содержатся реалистичные допуски параметров цели. Например, если целью было получить в наступающем году прибыль в размере 300 тыс. руб. в месяц, а предприятие получило прибыль в размере 292,5 тыс.руб., то отклонение составит 2,5 %. Это отклонение от установленного стандартного уровня незначительно, однако руководство должно заблаговременно установить величины допустимых отклонений, в пределах которых отклонение результатов от намеченных не должно вызывать тревоги. Определение допустимых отклонений — вопрос очень важный, поскольку сокращение таких отклонений может требовать больших затрат, а именно: затрат времени, расходуемого менеджерами и другими работниками на сбор, передачу и анализ информации; затрат на все виды оборудования, используемого для осуществления контроля; затрат на хранение, передачу и поиск информации, связанной с вопросами контроля. Для измерения результатов необходимо выбрать единицу, соответствующую виду контролируемой деятельности, причем такую, которую можно преобразовать в единицы стандарта. Так, если установленный стандарт — это прибыль, то измерение следует нести в рублях или процентах, в зависимости от формы выражения стандарта. Общее правило — стандарт в специфической форме предопределяет те величины, которые впоследствии должны быть измерены. Необходимо, чтобы скорость, частота и точность измерений были согласованы с деятельностью, подлежащей контролю. Использование компьютеров для контрольных измерений сделало эти проверки гораздо более оперативными, дешевыми и точными. Компьютеризированные кассовые аппараты позволяют торговым организациям определять и выдавать в форме таблицы данные о состоянии наличности и материальных запасов на момент покупки. Но любая система сбора и обработки информации относительно дорога. Стоимость проведения измерений зачастую является наиболее затратной во всем процессе контроля. Часто именно этот фактор определяет, стоит ли вообще осуществлять контроль. Оценка информации о результатах — это заключительная стадия этапа сопоставления результатов и стандартов. Менеджер решает, нужна ли информация и важна ли она. Важной считают информацию, которая адекватно описывает исследуемое явление и необходима для принятия правильного решения. Мерой оценки может служить масштаб допустимых отклонений, установленный ранее. Нередко, однако, менеджеры должны давать личные оценки, интерпретировать значимость полученной информации и устанавливать связь запланированных и фактически достигнутых результатов. Цель такой оценки состоит в принятии решения о необходимости дальнейших действий. Действия, проводимые после сопоставления результатов с ус тановленными стандартами, можно подразделить на три вида. 1. «Ничего не предпринимать» следует, если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигнуты. При этом измерения необходимо продолжать, повторяя цикл контроля. 2. Устранить отклонения необходимо, если оценки свидетельствуют о том, что уровень отклонения от стандарта превысил установленный, при этом система контроля должна точно указывать причину столь значительных отклонений. Поскольку большая часть работ в организации выполняется объединенными усилиями групп людей, точно установить первопричины той или иной проблемы бывает трудно, а иногда и невозможно. Корректирующие действия по устранению отклонений должны начинаться с выяснения причин этих отклонений, с тем, чтобы добиться возвращения организации к верному образу действий. Прежде чем выбирать корректирующее действие, необходимо взвесить все внутренние факторы и их взаимосвязи, имеющие отношения к данной проблеме. Поскольку подразделения организации так или иначе связаны между собой, любое крупное изменение в одном из них затронет всю организацию. Менеджер должен вначале убедиться, что предпринимаемое им корректирующее действие не создаст дополнительных трудностей. 3. Пересмотр стандартов необходим, когда стандарты и планы оказываются нереальными, недостаточно обоснованными. Успешно действующие организации зачастую вынуждены пересматривать свои стандарты в сторону повышения. Но иногда планы составлены слишком оптимистично, поэтому стандарты подчас надо пересматривать и в сторону понижения, поскольку завышенные стандарты не позволяют достичь сформулированных целей и сводят на нет мотивацию персонала. Часто пересмотр плановых заданий в сторону уменьшения происходит под негативным влиянием факторов внешней среды. Наиболее яркими примерами таких факторов являются события августа 1998 г. в России или террористический акт 11 сентября 2001 г. в США. Так, первые две недели после террактов оказались самыми тяжелыми для американской гостиничной индустрии, находящейся в сильной зависимости от авиационных перевозок: доходность номерного фонда отелей «Marriott» в этот период сократилась почти на 50%, при том, что число бронирований гостиниц корпорации уменьшилось на 94 %. В среднем падение загрузки американских отелей в этот период составило 25,9 %, в результате чего гостиничные номера подешевели на 15,4 %. Хуже всего обстояли дела в гостиницах Сан-Франциско, Нового Орлеана, Бостона, Орландо, на Гавайях и в отелях при аэропортах, заполняемость которых не превышала 40 %. Очевидно, что в сложившейся ситуации при проведении сравнения фактических данных с запланированными по большинству параметров контроля были получены отрицательные критические значения, и в этом случае необходимо было пересмотреть базу сравнения с учетом изменения внешней среды. |

Последнее изменение этой страницы: 2019-03-31; Просмотров: 270; Нарушение авторского права страницы

Сопоставление достигнутых результатов с установленными стандартами составляет второй этап процесса контроля:

Сопоставление достигнутых результатов с установленными стандартами составляет второй этап процесса контроля: