|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

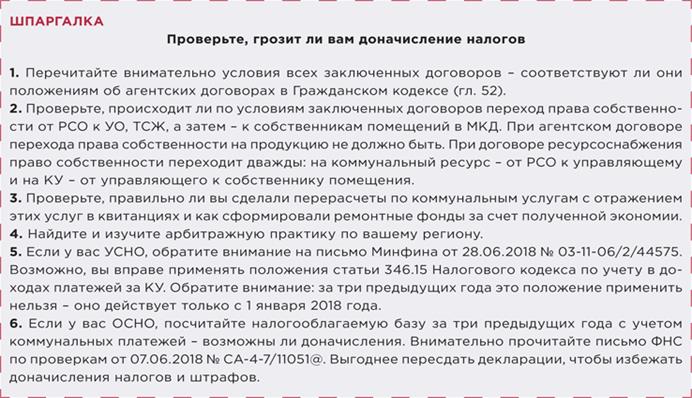

Как использовать решение Верховного суда и письмо ФНС в работе

И решение Верховного суда, и письмо ФНС — это не четкая формулировка закона о том, что исполнители КУ теперь не включают платежи за КУ в налоговую базу при УСН. Риски по-прежнему остаются. Если вы уверены, что решение высшей судебной инстанции точно подходит к вашей ситуации, изучите все обстоятельства дела. Начните с первой судебной инстанции — чем больше узнаете деталей, тем объективнее оцените свое положение и судебные перспективы. Мы рекомендуем УО и ТСЖ провести самопроверку. Как и что проверить — в нашей шпаргалке.

---------------------------------------------------------------------------------------------------------------- 8. Кто, как и когда применяет повышающие коэффициенты Приборы учета остаются водоразделом между РСО, управляющими и потребителями. То, что выгодно одним, оборачивается убытками для других. Вот три узких места, где между РСО и управляющими МКД организациями возникают проблемы и судебные тяжбы: · установка и эксплуатация приборов учета; · применение повышающих коэффициентов; · трата денег от применения повышающего коэффициента. Установка и эксплуатация приборов учета: обязанности собственников и РСО, уклонение и ответственность Установить общедомовые приборы учета обязаны собственники помещений в МКД, а не управляющая МКД организация. Юридически это называется «бесспорная обязанность», она предусмотрена частью 9 статьи 11 Федерального закона от 23.11.2009 № 261-ФЗ «ОБ ЭНЕРГОСБЕРЕЖЕНИИ И О ПОВЫШЕНИИ ЭНЕРГЕТИЧЕСКОЙ ЭФФЕКТИВНОСТИ И О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ» (далее — Закон № 261-ФЗ). Тем не менее УО и жилищные объединения могут нести убытки в двух случаях: управляющим приходится устанавливать ОДПУ за свой счет, так как собственники безынициативны, и ОДПУ установлен, но с нарушениями, и его показания нельзя брать для расчетов. На деле собственники в абсолютном большинстве проигнорировали требования законодательства, и во многих МКД приборов учета так и нет. Главная причина — нет денег. Для многих управляющих это стало капканом: должниками по договору с РСО становятся УО и жилищные объединения, а решить проблему и установить ОДПУ могут только собственники или РСО (ч. 4 ст. 13 Закона № 261-ФЗ). К СВЕДЕНИЮ. Порядок расчета размера платы за коммунальные услуги определен разделом VI Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденных постановлением Правительства от 06.05.2011 № 354 «О предоставлении коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов».

Предполагая неисполнение закона со стороны собственников, законодатель предусмотрел основания, когда установкой приборов учета должны заниматься РСО. Ресурсники не вправе отказаться заключить договор, который регулирует условия установки, замены или эксплуатации приборов учета (ч. 9 ст. 13. Закона № 261-ФЗ). РСО редко уклоняются от установки ОДПУ, так как для них расчеты за коммунальные ресурсы по показаниям приборов учета наиболее выгодны. Как правило, они уклоняются только из-за отсутствия денег на мероприятия по энергосбережению. Осенью этого года Госдума может рассмотреть пакет законодательных актов, который закрепит источники финансирования установки приборов учета силами РСО, в том числе за счет повышающих коэффициентов. В отличие от безответственности для собственников, для РСО законодатель предусмотрел наказание за необоснованное уклонение либо отказ устанавливать приборы учета. Сумма штрафа для «уклонистов» составляет от 50 тыс. до 100 тыс. руб. (ч. 12 ст. 9.16 КоАП). Судебная практика складывается не в пользу РСО, но суды учитывают добросовестность организации и факт принятия РСО всех мер, чтобы предотвратить административное правонарушение. Единственным основанием для отказа от установки приборов учета будет отсутствие технической возможности это сделать. Приказом Минрегиона от 29.12.2011 № 627 утверждены критерии наличия (отсутствия) технической возможности установки. По сложившейся судебной практике суды признают неправомерным применение в расчетах показаний приборов учета, установленных с нарушением законодательства, и исходят из объема коммунального ресурса, исчисленного по нормативу (определение Верховного суда от 29.03.2018 № 308-ЭС18-1515 по делу № А32-7960/2016). Получается, что любые нарушения технологии установки либо приемки ОДПУ в эксплуатацию, которые допускает РСО, ведут к вашим финансовым потерям. |

Последнее изменение этой страницы: 2019-03-21; Просмотров: 330; Нарушение авторского права страницы