|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТОВ УправлениЯ персоналом предприятийСтр 1 из 21Следующая ⇒

ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТОВ УправлениЯ персоналом предприятий ПРИ БИЗНЕС ПЛАНИРОВАНИИ

Учебное пособие

Под редакцией профессора И. В. Ильина

Издательство Политехнического университета Санкт-Петербург 2018 УДК 331.108.26 ББК 65.291.6 Б

Рецензент – доктор экономических наук, профессор, заведующий кафедрой менеджмента и государственного управления Национального исследовательского Нижегородского государственного университета им. Н.И. Лобачевского» С. Н. Яшин

Бриль А. Р., Калинина О. В., Вилькен В. В. Экономическая оценка проектов управления персоналом предприятий при бизнес планировании: учебное пособие / А. Р. Бриль, О. В. Калинина, В. В. Вилькен; под ред. проф. И. В. Ильина – СПб. : Изд-во Политехн. ун-та, 2018. – 102 с.

Для стратегического и оперативного планирования развития предприятий и компаний на основе инноваций в области совершенствования систем управления персоналом необходим выбор наиболее эффективных нововведений. Решение этого вопроса осуществляется на основе экономического и финансового анализа проектов развития и бизнес планирования. В учебном пособии представлены общие понятия коммерческой оценки проектов, методология экономических расчетов и анализа рисков для принятия решений по проектам управления персоналом предприятий, примеры расчетов. Пособие основывается на научно-практической деятельности авторов в области инвестиционного анализа и бизнес планирования. Предназначено для бакалавров и магистров, обучающихся по направлению подготовки «Управление персоналом», а также для аспирантов, и преподавателей, ведущих образовательную и научную деятельность управленческой и экономической направленности.

Табл. 16. Ил. 3. Библиогр.: 35 назв.

Печатается по решению Совета по издательской деятельности Ученого совета Санкт-Петербургского политехнического университета Петра Великого.

Ó Бриль А. Р., Калинина О. В., Вилькен В. В., 2018 Ó Санкт-Петербургский политехнический университет Петра Великого, 2018 ISBN СОДЕРЖАНИЕ

Введение Выпускные квалификационные работы Высшей школы управления и бизнеса Института промышленного менеджмента, экономики и торговли Санкт-Петербургского политехнического университета Петра Великого имеют цель разработать, исследовать и обосновать эффективные проекты инноваций для построения стратегии и реализации плана развития предприятий, являющихся объектами заключительной работы студентов. Одной из наиболее сложных и абсолютно необходимых составляющих любой выпускной квалификационной работы является экономическое и финансовое обоснование проекта. Именно эта часть работы вызывает часто наибольшее количество вопросов и требует дополнительных объяснений. Вопросам коммерческой оценки проектов при проектировании выпускных квалификационных работ посвящено значительное количество опубликованных статей и учебных пособий, разработанных Высшей школой управления и бизнеса [2,3,8,10-13,15,17,20,25,32,33]. Проработка этого вопроса применительно к системам совершенствования управления персоналом предприятий нашла отражение в большом количестве научной и учебной литературы [4-7,9,14,16,18,19,21-24,26-31,34,35]. При этом в связи с развивающимися инновационными процессами в промышленности, бизнесе, также и в сфере обучения постоянно появляются новые специфичные направления деятельности и обучения студентов. Предлагаемое учебное пособие предназначено для проведения экономического обоснования проектов студентами, обучающихся по направлению подготовки «Управление персоналом». Специфика экономического обоснования проектов по управлению персоналом предприятий связана с тем, что только часть этих проектов являются инвестиционными. Значительная группа проектов по управлению персоналом не требует существенных инвестиционных затрат, выполняется за счет текущих расходов предприятий и в связи с этим относится к группе операционных проектов. В первом разделе учебного пособия рассматриваются общие, классические вопросы инновационного развития предприятий и коммерческой оценки инвестиционно-инновационных проектов. Здесь используется двухэтапная система экономической оценки, базирующаяся на известной методике UNIDO [1,33]. Во втором разделе учебного пособия приводится методика экономической оценки операционных проектов предприятий по совершенствованию управления персоналом. В этой методике применяется одноэтапная система финансово-экономической оценки проектов [3,10,11,12]. В третьем разделе учебного пособия рассматриваются конкретные примеры экономической оценки проектов совершенствования системы управления персоналом. Иллюстрируются расчеты в соответствии с двухэтапной схемой коммерческой оценки. Кроме того материал учебного пособия базируется на экономической литературе и методических разработках по вопросам финансового анализа и коммерческой оценки проектов, стратегического планирования [17,32]. При написании учебного пособия использованы результаты практической работы авторов в различных коммерческих фирмах, а также в консалтинговых компаниях «Аудиторы Северной столицы» и «Воронов и Максимов». Расчетные примеры вариантов совершенствования управления персоналом предприятий, представленные в учебном пособии, основаны на реальных проектах инновационного развития российских предприятий.

Вопросы для локализации проекта « ССУП»

Количественно определенная экономическая цель проекта:

(рост объемов реализации продукции, сокращение численности персонала)

Для выбора и облегчения выделения проектов по ССУП из общей управленческой деятельности на действующих предприятиях можно использовать классификацию проектов по сложности локализации: 1. Наиболее сложные для локализации проекты ССУП, направленные на совершенствование работ внутри предприятия. В первую очередь это проекты по мотивации и стимулированию персонала предприятия, повышению корпоративной культуры, культуры производства. Эти работы требуют специальной проработки методологии и практики организации и оплаты труда, создание систем деловой оценки персонала, ротации работников, освоения ими смежных профессий, организации управленческого учета, переобучения и повышения квалификации персонала. Сюда же можно отнести проекты по повышению уровня охраны труда и техники безопасности. 2. Вторая по сложности локализации – это группа проектов ССУП имеющая целью сокращение численности персонала на основе автоматизации основных производственных и вспомогательных операций в структурных единицах предприятия на основе автоматизации и применения нового более современного оборудования. 3. Третья группа проектов локализуется более просто. Это проекты реструктуризации и совершенствования организационной структуры компаний на основе таких методов совершенствования управления персоналом и сокращения потребности в нем, как аутсорсинг и аутстаффинг. 4. Четвертая группа проектов связана с работой кадровой службы компании и имеет свою специфику локализации. Это проекты по совершенствованию организации найма и увольнения сотрудников, их адаптации к условиям работы компании, организации коучинга, организации работы с кадровым резервом. Каждая из этих групп имеет типовой набор работ и операций, которые необходимы для реализации выбранного проекта.

Наиболее приемлемыми проектами для малых предприятий являются: 1. Совершенствование системы управления персоналом на основе автоматизации и технического переоснащения отдельных рабочих мест; 2. Совершенствование системы управления персоналом на основе повышения квалификации и совмещения профессий с созданием специальных учебных центров; 3. Совершенствование системы управления персоналом в компании (сокращение персонала) на основе аутсорсинга или аутстаффинга (этот вопрос может относиться к любой службе компании, включая кадровую, бухгалтерию, транспорт, IT и другие); 4. Совершенствование системы управления персоналом на основе новой системы организации оплаты труда и премирования. 2.4. Расчет и уточнение плановых объемов реализации продукции по проекту Расчет объемов реализации по проекту – это первый расчетный блок в схеме коммерческой оценки (Приложение 1). Он основывается либо на статистике продаж, показатели которой могут быть получены в результате маркетингового анализа рыночной ситуации. Либо, для действующих предприятий – на исследовании заказов покупателей. Расчет объемов реализации необходим: ‒ для уточнения идеи и технологии проекта; ‒ для оценки и определения будущих доходов, текущих затрат и прибыли по проекту развития компании. В процессе разработки этого раздела проекта определяются предпосылки и цели совершенствования системы управления персоналом предприятия, современное состояние производства в отрасли (в регионе). Расчет плановых объемов реализации по проекту основывается на маркетинговом исследовании, направленном на определение конкурентоспособности продукции компании, разработку политики продаж и цен реализации продукции. Расчет носит плановый характер: если инвестиционные затраты по проекту ССУП должны быть внесены сегодня или в ближайшие недели и месяцы, то отдача от проектов развития растягивается на весь «срок жизни проекта». Этот срок устанавливается в соответствии со сроком службы оборудования по проекту и составляет для большинства проектов от 3-4 до 8-10 лет. Основная сложность расчета объемов реализации по проектам ССУП заключается в том, что эти проекты часто ограничены отдельными подразделениями компании. Для экономической же оценки такого операционного проекта необходимо определить, как его внедрение повлияет на объем реализации предприятия в целом. Расчет объемов реализации производится по плановым периодам срока проекта («интервалам планирования»), чаще всего по годам. Однако для небольших кратковременных проектов расчет может производиться по полугодиям или кварталам. Для эффективной коммерческой оценки проекта количество плановых периодов должно быть в пределах от 4 до 8 лет. Базой для расчета объемов реализации по годам проекта являются две величины, для определения которых и выполняются специальные маркетинговые исследования и обоснования: ‒ объем продаж продукции (услуг) в натуральном выражении в шт., тоннах или комплектах, количестве человек обслуживаемых посетителей или клиентов и т.д. в месяц, квартал или год (Ni); ‒ плановая продажная цена одной шт., тонны или комплекта продукции, принятая для плановых расчетов, средний «чек» на одного клиента, покупателя (Ц i). При расчете объемов реализации по проекту используются три основных варианта установления для плановых расчетов: ‒ цены сегодняшнего дня; ‒ плановые цены с учетом тенденций развития рынка рассматриваемой продукции; ‒ специально рассчитываемые постоянные цены. Следует отметить, что методически наиболее простым является расчет в ценах сегодняшнего дня. Этот расчет носит укрупненный характер и базируется на предположении, что структура продажных цен и затрат в период срока проекта остается неизменной. Раздел должен завершаться сводной таблицей расчета объемов реализации продукции по проекту развития или инноваций. Эта таблица может иметь различную форму по разным проектам. Она составляется в свободном виде, но обязательно по годам (или другим принятым интервалам планирования) проекта. Расчетная величина объемов реализации продукции по годам проекта используется далее при коммерческой оценке для определения показателей прибыли и окупаемости при расчете простых показателей эффективности. При расчете объемов реализации необходимо установить баланс между двумя величинами: возможным объемом продаж в рассматриваемом сегменте рынка и производственной мощностью оборудования, которое планируется использовать по проекту. По проектам ССУП обычно планируется использовать автоматизированное оборудование, которое позволяет сократить численность рабочих и обслуживающего персонала. Такое оборудование часто является более производительным, чем заменяемое и позволяет значительно увеличить объемы производства на операциях, где оно применяется. Тем не менее планирование роста объемов реализации продукции по проекту может основываться только на анализе рынка. Первичным является рынок. И объемы реализации новой продукции, и продажные цены по проекту, как уже указывалось, в первую очередь определяются на основе анализа рыночной ситуации. Соотношение между плановыми объемами производства новой продукции и производственной мощностью проектируемых подразделений определяет коэффициент загрузки оборудования. Величина этого коэффициента для эффективно работающего предприятия в плановых расчетах не должна быть ниже 0,75. Если анализ рынка не показывает возможности увеличить продажи, то несмотря на производительность планируемого по проекту ССУП автоматического оборудования объем реализации должен планироваться неизменным. Результат здесь может быть только в уменьшении текущих затрат, себестоимости при постоянных объемах реализации продукции. Важность правильного расчета объемов реализации очевидна. Завышенный объем реализации, принятый не по данным маркетингового анализа, а по производительности оборудования, или пропускной способности помещения даст и завышенную эффективность проекта. Явное завышение коммерческой эффективности проекта оказывает негативное воздействие на инвесторов или потерю в будущем собственных средств. По операционным проектам ССУП, имеющим целью повышение мотивации персонала, повышение культуры производства и другим проектам где расчет объемов реализации не может быть прямо связан с производительностью оборудования целесообразно определять этот показатель как плановый процент прироста объемов продаж (см. Таблицу 3, также Пример 1, вар. 2). Определение величины планового прироста объема реализации продукции по предприятию – ключевой фактор эффективности проекта. Для обоснованности и реальности результатов оценки экономической эффективности проекта ССУП эта величина должна быть обоснована статистическими или технологическими данными.

Таблица 3. Примерная таблица расчета объемов РАЗДЕЛ 3. Примеры экономической оценки проектов совершенствования системы управления персналом Материальное стимулирование и организация оплаты труда в малом инновационном предприятии (Пример 1)

Рассмотрим проект мотивации персонала и повышения культуры производства в целом производственного предприятия среднего размера. Предприятие со среднесписочной численностью персонала 60 чел., годовым объемом реализации продукции 360 млн.руб. и среднемесячной заработной платой 40 тыс.руб. на чел. в месяц имеет высокие потери от текучести кадров, которые составляют 2,5 млн.руб. в год. Рассмотрим 2 варианта проекта совершенствования системы управления персоналом. Первый вариант проекта. Локализация результатов. Планируется повысить культуру производства и улучшить мотивацию сотрудников для снижения численности персонала на 4 чел. (7,2% от среднесписочной численности) и уменьшения потерь от текучести кадров до 0,5 млн.руб. в год. Эта величина соответствует расходам наиболее сильных конкурентов компании. Проект не предусматривает роста объемов реализации, поэтому дополнительная прибыль от продаж для расчета окупаемости определяется для этого случая на основании величины снижения текущих расходов по проекту. Локализация работ и затрат. На основании проработки вопросника Таблицы 2 получены следующие результаты (см. Таблицу 6). В процессе ответов на вопросы разработана технология проекта по Варианту 1, которая предусматривает инвестиции в оснащение рабочих мест (0,7 млн.руб.), усиление социальных гарантий и повышение квалификации персонала в сумме 1,3 млн.руб. Общая сумма инвестиций составляет 2 млн.руб. Кроме того, проект включает в себя затраты на создание специального премиального фонда из прибыли в размере 10% от фонда оплаты труда и отладку системы управленческого учета для организации эффективного премирования (0,02 млн.руб. в месяц). Таблица 6. Вопросы для локализации проекта «Пример 1. Материальное стимулирование и организация оплаты труда малого инновационного предприятия. Вариант 1»

Количественно определенная экономическая цель проекта: Сокращение численности персонала на 4 чел. и уменьшение потерь от текучести кадров до 0,5 млн.руб./год (рост объемов реализации продукции, сокращение численности персонала)

После локализации плановых результатов и затрат по проекту можно перейти к расчетам. Сокращение персонала на 4 чел. позволяет получить экономию текущих затрат с учетом отчислений во внебюджетные социальные фонды (30% в Российской Федерации): 4 ´ 40 ´ 1,3 = 208,0 тыс.руб./мес. или 2,496 млн.руб. в год. Плановая экономия текущих затрат от уменьшения потерь, связанных с текучестью кадров составляет 2,0 млн.руб. в год. Дополнительные текущие затраты в систему премирования (10% от фонда оплаты труда) будут находиться как: 2,4 ´ 0,1 ´ 1,3 = 312,0 тыс.руб./мес. или 3,744 млн.руб. в год. Дополнительные текущие затраты по системе управленческого учета для организации премирования составят по плану 20 тыс.руб. в мес. или 240 тыс.руб. в год. Итого общая экономия на текущих затратах (или дополнительная прибыль от продаж) по проекту при неизменности остальных элементов расходов предприятия будет равна: 2,496 + 2,0 - 3,744 - 0,24 = 0,512 млн.руб. в год. Срок окупаемости проекта (инвестиции / доп.прибыль от продаж) будет рассчитываться в таком случае следующим образом: 2,0 / 0,512 = 3,9 года. Для небольшого предприятия такой проект носит глобальный характер и оказывается малоэффективным. Хотя рост производительности труда в стоимостном выражении составляет 7,2% (360 : (60 - 4) = 6,43 млн.руб. на чел. в год по сравнению с 6,0 млн.руб. в исходном варианте), рентабельность продаж ROS возрастает всего на 0,14% (0,512 ´ 100 : 360 = 0,14).

Второй вариант проекта. Локализация результатов. Более детальный анализ предприятия показал, что высокая текучесть кадров связана в основном с производственным подразделением компании, которое недостаточно загружено из-за слабой работы отдела продаж. Поэтому разрабатывается второй вариант развития: мотивация только персонала отдела продаж с целью повышения объемов реализации продукции компании на 10%. Анализ рынка показал, что при расширении рекламы и активизации менеджеров по продажам это выступает вполне реальной цифрой. В отделе продаж работают 6 чел. Производительность труда в этом подразделении составляет 360 / 6 = 60 млн.руб. на чел. в год. Целью проекта является повышение объема реализации компании до 360 ´ 1,1 = 396 млн.руб. за счет роста производительности менеджеров по продажам на 10%. Т.е. они должны продавать за год продукции компании в среднем 66 млн.руб. на одного менеджера. Локализация работ и затрат. На основании проработки вопросника Таблицу 2 получены следующие результаты (см. Таблицу 7). В процессе ответов на вопросы разработана технология проекта по Варианту 2, которая предусматривает инвестиции в рекламу (0,4 млн.руб.), программное обеспечение (0,8 млн.руб) и оснащение менеджеров по продажам специальными средствами транспорта и связи ( 1,8 млн.руб.). Общая сумма инвестиций составляет 3 млн.руб.

Таблица 7. Вопросы для локализации проекта «Пример 1. Материальное стимулирование и организация оплаты труда малого инновационного предприятия. Вариант 2»

Количественно определенная экономическая цель проекта: Рост объемов реализации продукции на 10% (рост объемов реализации продукции, сокращение численности персонала)

Кроме того в проект входит создание специального премиального фонда из прибыли в размере 50% от фонда оплаты труда отдела продаж и отладка системы управленческого учета для организации эффективного премирования. После локализации плановых результатов и затрат по проекту можно прейти к расчетам. Проект предусматривает рост объемов реализации, поэтому дополнительная прибыль для расчета окупаемости определяется для этого случая на основании величины роста прибыли от продаж. Себестоимость реализованной продукции (текущие затраты) в исходном варианте составляет 344 млн.руб. в год. Т.е. прибыль от продаж будет равна: 360 - 344 = 16 млн.руб., а рентабельность продаж ROS: 16 ´ 100 / 360 = 4,44%. При росте объемов реализации на 10% себестоимость реализованной продукции с учетом доли постоянных затрат 18,9% (65 млн.руб. в год) должна возрасти без учета дополнительной мотивации менеджеров отдела продаж до 373 млн.руб., а прибыль от продаж должна увеличиться с 16 до 23 млн.руб. в год. Текущие затраты на предприятии в связи с реализацией проекта мотивации возрастут на сумму дополнительной премиальной оплаты (50%) шести менеджеров отдела продаж. Она составит при среднемесячной заработной плате этих работников 45 тыс.руб. на чел. и с учетом отчислений во внебюджетные социальные фонды: 45 ´ 6 ´ 0,5 ´ 12 ´ 1,30 = 1,755 млн.руб. в год Дополнительные текущие затраты в систему премирования менеджеров по продажам снизят плановый прирост прибыли от продаж с 7,0 млн. до величины: 23,0 - 16,0 - 1,755 = 5,245 млн.руб. в год Срок окупаемости проекта (инвестиции / доп. прибыль от продаж) составит в таком случае 3,0 / 5,245 = 0.57 года. Расчетный пример показывает, что даже при увеличении инвестиций в 1,5 раза, более четкая локализация проекта и целенаправленность на рост объемов продаж позволяет существенно повысить его эффективность: производительность труда возрастает на 10% по сравнению с 7,2% в первом варианте, рентабельность продаж ROS возрастает до 5,36% : (23 – 1,755) : 396 = 5,36). Основная причина повышенной эффективности заключается в следующем: ожидаемый прирост прибыли от продаж на 5,245 млн.руб. в год во втором варианте существенен по сравнению с приростом всего на 0,512 млн.руб. в год в первом варианте. Результаты расчетов сведены в Таблицу 8. Таблица 8. Результаты экономической оценки проекта инвестиций в совершенствование системы управления персонала (Пример 1)

Показатели простой нормы прибыли, чистой текущей стоимости NPV и внутренней нормы прибыли IRR рассчитываются в соответствии методикой, изложенной в учебном пособии [33], и обязательно вводятся в сводную заключительную таблицу.

Складского учета (Пример 2) Предприятие со среднесписочной численностью персонала 450 чел., годовым объемом реализации продукции 1300 млн.руб., текущими затратами (полная себестоимость) 1157 млн.руб. и среднемесячной заработной платой 28 тыс.руб. на чел. в месяц планирует в целях совершенствования управления сократить численность производственного персонала и складского комплекса.Проект не предусматривает роста объемов реализации, поэтому дополнительная прибыль от продаж для расчета окупаемости определяется для этого случая на основании величины снижения текущих расходов по проекту. Цель проекта: сокращение производственного персонала цеха и складов предприятия на 18 чел. Локализация результатов. Планируется приобрести новое полуавтоматическое оборудование для производственного цеха и реорганизовать складское хозяйство для сокращения персонала предприятия на 18 человек. Это позволит сократить текущие затраты предприятия на производство продукции и увеличить годовую прибыль от продаж компании. Локализация работ и затрат. На основании проработки вопросника Таблицы 2 получены следующие результаты (см. Таблицу 9).

Таблица 9. Вопросы для локализации проекта «Пример 2. Автоматизация работ в производственном цехе и реорганизация складского хозяйства»

Количественно определенная экономическая цель проекта: Сокращение численности персонала на 18 чел. и текущих затрат компании (рост объемов реализации продукции, сокращение численности персонала)

В процессе ответов на вопросы разработана технология проекта, которая предусматривает: 1. Приобретение 7 специальных автоматов российских или иностранных производителей с заданными эксплуатационно-техническими характеристи-ками для производственного цеха; 2. Высвобождение 7 рабочих мест в производственном цехе; 3. Обучение персонала для работы на новом оборудовании; 4. Реорганизация складского хозяйства и складского учета (составляется перечень работ для расчета затрат) с высвобождением 2 рабочих мест; 5. Организационные расходы (поиск, отладка и запуск оборудования, ремонтные работы, подготовка помещений, затраты по увольнению и т.д.); В результате локализации по каждому пункту появляется возможность рассчитать суммарные затраты, что и выполняется в следующих разделах коммерческой оценки проекта: расчет инвестиционных затрат и расчет текущих затрат по проекту. В инвестиционные затраты по проекту включена стоимость нового оборудования с учетом доставки, монтажа и запуска за вычетом стоимости высвобождаемых рабочих мест в сумме 7,2 млн.руб. Затраты на реорганизацию складского хозяйства и складского учета составили по расчету 0,65 млн.руб. Затраты на обучение персонала в специальном учебном центре составили: 43 чел. по 2,23 тыс.руб., всего 0,096 млн.руб. Организационные расходы по проекту, в которые вошли затраты на ремонт и подготовку помещений, поиск оборудования, отладка технологического процесса и другие работы, составили 0,160 млн.руб. Общая сумма инвестиций составляет 8,106 млн.руб. Дополнительная прибыль от продаж по такому проекту принимается равной экономии текущих затрат компании в связи с сокращением персонала. Сокращение персонала на 18 чел. позволяет получить экономию текущих затрат с учетом отчислений во внебюджетные социальные фонды (30% в Российской Федерации) и средними затратами на содержание персонала компании 3% от средней заработной платы: 18 ´ 28 ´ 1,3 ´ 1,03 = 674,9 тыс.руб./мес. или 8,098 млн.руб. в год. Дополнительные текущие затраты в этом проекте связаны с увеличением амортизационных отчислений: 20% в год от стоимости нового оборудования: 7,2 ´ 0,2 = 1,44 млн.руб. в год. Итого общая экономия на текущих затратах (или дополнительная прибыль от продаж) по проекту при неизменности остальных элементов расходов предприятия будет равна: 8,098 - 1,44 = 6,658 млн.руб. в год. Срок окупаемости проекта (инвестиции / доп. прибыль от продаж) будет рассчитываться в таком случае следующим образом: 8,106 / 6,658 = 1,22 года. Для завершения экономического расчета и заполнения сводной заключительной таблицы (см. Таблицу 5) необходимо рассчитать плановые изменения производительности труда и рентабельности продаж по предприятию в результате реализации проекта. Производительность труда в стоимостном выражении после реализации проекта должна составить 1300 / 432 = 3,01 млн.руб. в год на человека, т.е. рост этого показателя составит 3,01 / 2,89 = 1,041 или 4,1%. Рентабельность продаж ROS возрастает всего на 0,52% с 11 до 11,52%. Для курсового проекта и выпускной квалификационной работы необходимо рассмотреть еще 1 или 2 варианта реализации этого проекта. Последовательность действий должна сохраняться: ‒ определение цели проекта и локализация результатов; ‒ локализация работ и затрат с помощью вопросника (см. Табл. 2); ‒ расчеты инвестиционных и текущих затрат; ‒ расчет окупаемости проекта; ‒ расчет изменения уровня производительности труда и рентабельности предприятия в целом. Результаты расчетов по Примеру 2 сведены в Таблицу 10. Таблица 10. Результаты экономической оценки проекта инвестиций в совершенствование системы управления персонала (Пример 2)

Показатели простой нормы прибыли, чистой текущей стоимости NPV и внутренней нормы прибыли IRR рассчитываются в соответствии методикой, изложенной в учебном пособии [33], и обязательно вводятся в сводную заключительную таблицу. На производственном предприятии (Пример 3) Предприятие со среднесписочной численностью персонала 185 чел., годовым объемом реализации продукции 550 млн.руб. и текущими затратами (полная себестоимость) 510 млн.руб. (в т.ч переменные затраты 357 млн.руб. и постоянные затраты 153 млн.руб.) планирует в целях совершенствования управления сократить численность производственного и непроизводствен-ного персонала предприятия и уменьшить производственные (операционные) риски. В качестве механизма сокращения численности рассматриваются варианты аутсорсинга и аутстаффинга в различных подразделениях компании. В настоящей работе под аутсорсингом (от англ. Outsourcing – внешний источник) понимается передача организацией определённых бизнес-процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области. При аутстаффинге компания передаёт своих сотрудников в штат другого предприятия (кадрового агентства или аутсорсинговой компании), но они продолжают работать на прежнем месте. Главными целями аутсорсинга и аутстаффинга в компании являются минимизация налоговых потерь, исключение затрат на расчет заработной платы, уменьшение объема административно-кадровой работы (поиск, собеседования, адаптация, мотивация). Работы по аутсорсингу и аутстаффингу в соответствии с группировкой на стр. 13 относятся к операционным проектам. Первоначальные (инвестиционные) затраты по таким проектам относительно невелики, трудно рассчитываются и обычно относятся на текущие затраты компании. Для таких проектов анализ эффективности проводится по одноэтапной схеме и должен быть направлен на оценку сокращения текущих затрат предприятия, повышение производительности труда, увеличение прибыли и рентабельности. Однако при наличии ряда преимуществ существуют проблемы и риски, снижающие привлекательность аутсорсинга (особенно в ряде конкретных ситуаций). В общем виде эти риски можно подразделить на так называемые «неосязаемые», которые не поддаются количественной оценке и производственные (операционные), определяемые с помощью операционного (производственного) левериджа (рычага). К «неосязаемым» относятся такие, как зависимость от поставщика услуг, угроза отрыва руководящего звена от действующего производства, обучение чужого персонала вместо своего, потеря конкурентного статуса или возможность «воспитать себе конкурента», угроза утечки конфиденциальной информации, возможность банкротства аутсорсера и другие. Эти риски носят субъективный характер и должны учитываться каждым руководителем при оценке расчетов по эффективности и окончательном принятии решения о проекте. Операционный леверидж должен быть обязательно рассчитан, так как его увеличение или уменьшение позволяет количественно связать плановый рост прибыли от продаж с будущим увеличением объема реализации продукции предприятием. Проект не предусматривает роста объемов реализации, поэтому дополнительная прибыль от продаж определяется для этого случая на основании величины снижения текущих расходов по проекту. Рассмотрим 2 варианта проекта аутсорсинга и 1 вариант проекта аутстаффинга персонала предприятия. Первый вариант проекта. Аутсорсинг бухгалтерской и кадровой службы. Локализация результатов. Цель проекта: сокращение персонала управления предприятием (бухгалтерская, кадровая и техническая службы) на 7 чел. Планируется передать функции ведения бухгалтерии, кадровой службы и частично управления ремонтными работами аутсорсинговой компании для сокращения персонала предприятия на 7 человек, закрытия подразделений и уменьшения арендных площадей. Это позволит повысить производительность труда на предприятии, сократить текущие затраты и увеличить годовую прибыль от продаж компании. Этот вариант проекта ориентирован на снижение только постоянных затрат, поэтому в результате его реализации их доля в себестоимости должна сократиться, а операционный риск уменьшится. Локализация работ и затрат. На основании проработки вопросника Таблицы 2 получены следующие результаты (см. Таблицу 11).

Таблица 11. Вопросы для локализации проекта «Пример 3. Аутсорсинг бухгалтерской и кадровой службы»

Количественно определенная экономическая цель проекта: Сокращение численности персонала на 7 чел. и текущих затрат компании (рост объемов реализации продукции, сокращение численности персонала)

В процессе ответов на вопросы разработана технология проекта, которая предусматривает: 1. Поиск аутсорсинговой компании, проведение переговоров, разработка методики работы в новых условиях и заключение договора; 2. Высвобождение 7 рабочих мест на арендной площади за счет закрытия бухгалтерии, кадровой службы и высвобождения двух менеджеров в ремонтной службе; 3. Закрытие договора по аренде площадей на сумму 43 тыс.руб./мес., включая прочие расходы; 4. Обучение персонала для работы в новых условиях. В результате локализации по каждому пункту появляется возможность рассчитать суммарные затраты, что и выполняется в следующих разделах коммерческой оценки проекта. Инвестиционные затраты по этому варианту проекта получены на основании укрупненного расчета или скорее экспертной оценки и составили 10 тыс.руб. Дополнительная прибыль от продаж по такому проекту принимается равной экономии текущих затрат компании в связи с сокращением персонала, арендных площадей и связанных с ними прочих расходов. Сокращение персонала на 7 чел. (при средней зарплате в сокращаемых службах 45 тыс.руб./мес.) позволяет получить экономию текущих затрат с учетом отчислений во внебюджетные социальные фонды (30% в Российской Федерации) и средними затратами на содержание персонала компании 3% от средней заработной платы: 7 ´ 45 ´ 1,3 ´ 1,03 = 421,8 тыс.руб./мес. или 5,061 млн.руб. в год. Высвобождение арендных площадей позволяет получить экономию текущих затрат на 43 тыс.руб./мес. или 0,516 млн.руб. в год. Дополнительные текущие затраты в этом проекте связаны с платежами по аутсорсингу, которые по договору составляют 300 тыс.руб./мес. или 3,60 млн.руб. в год. Итого общая экономия на текущих затратах (или дополнительная прибыль от продаж) по проекту при неизменности остальных элементов расходов предприятия будет равна: 5,061+ 0,516 - 3,6 = 1,977 млн.руб. в год. Для завершения экономического расчета и заполнения сводной заключительной таблицы необходимо рассчитать плановые изменения производительности труда и рентабельности продаж по предприятию в результате реализации проекта, а также изменение уровня операционного (производственного) риска. Производительность труда в стоимостном выражении после реализации проекта (сокращение численности на 7 чел.) должна составить: 550 / 178 / 12 = 0,2575 млн.руб. в месяц на человека, т.е. рост этого показателя составит 0,2575 / 0,2477 = 1,039 или 3,9%. Рентабельность продаж ROS возрастает всего на 0,26% с 7,27 до 7,63%. В заключение расчета необходимо определить изменение уровня операционного риска по предприятию в результате аутсорсинга. Все сокращаемые штатные должности персонала компании оплачивались по окладной системе и, соответственно, входили вместе с арендной платой в состав постоянных затрат компании. Платежи по аутсорсингу также относятся к постоянным затратам предприятия. В связи с этим экономия текущих затрат по рассматриваемому варианту проекта относится к постоянным затратам, ведет к их абсолютному и относительному снижению в общей сумме текущих расходов предприятия. Снижение доли постоянных затрат в себестоимости продукции предприятий уменьшает производственные (операционные) риски на величину снижения операционного левериджа (рычага) ОПР. В первом варианте проекта аутсосрсинга ОПР АС1 составит: ОПР АС1 = (ВР – Пер.затр) / Пр = (550 – 357) / 41,98 = 4,60 , где ВР – объем реализации продукции в млн.руб./год в целом по предприятию; Пер.затр – переменные затраты в себестоимости реализованной продукции в млн.руб/год в целом по предприятию; Пр – прибыль от продаж в млн.руб/год в целом по предприятию. В базовом варианте ОПР Баз составляет: ОПР Баз = (550 – 357) / 40,0 = 4,83 Таким образом, первый вариант аутсорсинга позволяет снизить операционные риски компании на (4,83 – 4,60)*100 / 4,83 = 4,8%. Все результаты расчетов сведены в заключительную таблицу (см. Таблицу 12). Таблица 12. Результаты экономической оценки проекта аутсорсинга в совершенствование системы управления персонала (Пример 3)

Приведенные в Таблице 12 результаты оценки эффективности аутсорсинга подразделений управления компанией (бухгалтерия, кадровая служба и частично ремонтная) показывают, что проект является экономически эффективным: возможно снижение текущих затрат предприятия в части постоянных расходов. Это позволит увеличить прибыль от продаж предприятия на 1,98 млн.руб./год и рентабельность продаж на относительно небольшую величину – 0,26%, коэффициент производительности труда на 3,9%. Операционный (производственный) риск компании снижается, но на очень небольшую величину, характеризуемую уменьшением ОПР с 4,83 до 4,60.

Второй вариант проекта. Аутсорсинг производственных участков термообработки и окраски деталей. Локализация результатов. Цель проекта: сокращение производственного персонала предприятия (производственные участки термообработки и окраски деталей) на 30 чел. и ликвидация соответствующих арендных площадей. В этом варианте проекта аутсорсинга рассматривается передача аутсорсеру производственных функций компании, позволяющих сократить как переменные, так и постоянные затраты компании. Планируется передать функции термообработки и окраски деталей производственного подразделения предприятия аутсорсинговой компании для сокращения персонала на 30 человек, закрытия производственных участков и сокращения арендных площадей. Это позволит повысить производительность труда на предприятии, сократить текущие затраты и увеличить годовую прибыль от продаж компании. Этот вариант проекта ориентирован на снижение и переменных, и постоянных затрат предприятия, поэтому для принятия решения о финансировании необходимо оценить изменение операционного риска. Локализация работ и затрат. На основании проработки вопросника Таблицы 2 получены следующие результаты (см. Таблицу 13). Таблица 13. Вопросы для локализации проекта «Пример 3. Аутсорсинг производственных участков термообработки и окраски деталей»

Количественно определенная экономическая цель проекта: Сокращение численности персонала на 30 чел. и уменьшение текущих затрат компании (рост объемов реализации продукции, сокращение численности персонала)

В процессе ответов на вопросы разработана технология проекта, которая предусматривает: 1. Поиск аутсорсинговой компании, проведение переговоров, разработка методики работы в новых условиях и заключение договора; 2. Высвобождение 30 человек персонала и, соответственно, рабочих мест на арендной площади (работа в две смены) за счет закрытия производственных участков термообработки и покраски; 3. Демонтаж оборудования и закрытие договора по аренде площадей на сумму 180 тыс.руб./мес., включая прочие расходы; 4. Обучение персонала для работы в новых условиях (специальный учет работ по аутсорсингу, все транспортные и логистические расходы входят в стоимость аутсорсинга). В результате локализации по каждому пункту появляется возможность рассчитать суммарные затраты, что и выполняется в следующих разделах коммерческой оценки проекта. Инвестиционные затраты по этому варианту проекта получены на основании укрупненного расчета или скорее экспертной оценки и составили 10 тыс.руб. Дополнительная прибыль от продаж по такому проекту принимается равной экономии текущих затрат компании в связи с сокращением персонала, затрат на технологическую электроэнергию, краску и прочие переменные расходы закрываемых участков, арендных площадей и связанных сними прочих расходов. Сокращение персонала на 30 чел. (при средней зарплате в сокращаемых службах 45 тыс.руб./мес.) позволяет получить экономию текущих затрат с учетом отчислений во внебюджетные социальные фонды (30% в Российской Федерации) и средними затратами на содержание персонала компании 3% от средней заработной платы: 30 ´ 45 ´ 1.3 ´ 1,03 = 1807,7 тыс.руб./мес. или 21,692 млн.руб. в год. Высвобождение арендных площадей позволяет получить экономию текущих затрат на 180 тыс.руб./мес. или 2,160 млн.руб. в год. Затраты на технологическую электроэнергию, краску и прочие переменные расходы закрываемых участков по отчету за прошлый год составляют 5,300 млн.руб. Дополнительные текущие затраты в этом проекте связаны с платежами по аутсорсингу, которые по договору составляют 2100 тыс.руб./мес. или 25,200 млн.руб. в год. Итого общая экономия на текущих затратах (или дополнительная прибыль от продаж) по проекту при неизменности остальных элементов расходов предприятия будет равна: 21,692 + 2,160 + 5,300 - 25,200 = 3,952 млн.руб. в год. Для завершения экономического расчета и заполнения сводной заключительной таблицы необходимо рассчитать плановые изменения производительности труда и рентабельности продаж по предприятию в результате реализации проекта, а также изменение уровня операционного (производственного) риска. Производительность труда в стоимостном выражении после реализации проекта (сокращение численности на 30 чел.) должна составить: 550 / 155 / 12 = 0,2956 млн.руб. в месяц на человека, т.е. рост этого показателя составит 0,2956 / 0,2477 = 1,193 или 19,3%. Рентабельность продаж ROS возрастает на 0,72% с 7,27 до 7,99%. В заключение расчета необходимо определить изменение уровня операционного риска по предприятию в результате аутсорсинга. Все сокращаемые штатные должности персонала рассматриваемых участков оплачивались на основе системы сдельной оплаты и, соответственно, относились к переменным затратам. Сокращаемая же арендная плата входит в состав постоянных затрат компании. Платежи по аутсорсингу относятся к постоянным затратам предприятия. В связи с этим экономия текущих затрат по рассматриваемому варианту проекта относится к переменным затратам. Постоянные же затраты компании, несмотря на сокращение арендной платы, возрастут за счет платежей по аутсорсингу. Повышение доли постоянных затрат в себестоимости продукции предприятий увеличивает производственные (операционные) риски на величину роста операционного левериджа (рычага) ОПР. Во втором варианте проекта аутсосрсинга ОПР АС2 составит: ОПР АС2 = (ВР – Пер.затр) / Пр = (550 – 330) / 43,95 = 5,01 где ВР – объем реализации продукции в млн.руб./год в целом по предприятию; Пер.затр – переменные затраты в себестоимости реализованной продукции в млн.руб./год в целом по предприятию; Пр –прибыль от продаж в млн.руб./год в целом по предприятию. В базовом варианте ОПР Баз составляет: ОПР Баз = (550 – 357) / 40,0 = 4,83 Все результаты расчетов сведены в заключительную таблицу (см. Таблицу 14). Таблица 14. Результаты экономической оценки проекта аутсорсинга в совершенствование системы управления персонала (Пример 3)

Таким образом, второй вариант аутсорсинга ведет к повышению операционных рисков компании на (5,01 – 4,83)*100 / 4,83 = 3,6%. Приведенные в Таблице 14 результаты оценки эффективности аутсорсинга производственных подразделений компании (термообработка и окраска) показывают, что проект является экономически эффективным: возможно снижение текущих затрат предприятия за счет переменных расходов. Это позволит увеличить прибыль от продаж предприятия на 3,952 млн.руб./год и рентабельность продаж на 0,72%, коэффициент производительности труда на 19,3%. При этом операционный (производственный) риск компании увеличивается на очень небольшую величину, характеризуемую ростом ОПР с 4,83 до 5,01. По сравнению с первым вариантом второй является более эффективным с точки зрения роста рентабельности и производительности труда, но более рискованным. Третий вариант проекта. Аутстаффинг персонала производствен-ных участков термообработки и окраски деталей. Локализация результатов. Цель проекта: сокращение текущих затрат предприятия за счет уменьшения платежей в социальные фонды и снижение производственных (операционных) рисков. В этом варианте проекта управления персоналом предприятия рассматривается вывод за штат 30 работников производственных участков термообработки и окраски деталей, и передача их в штат аутстаффинговой компании с целью сократить сумму отчислений в социальные фонды. Это позволит сократить часть переменных затрат компании, но увеличить постоянные расходы. Локализация результатов. Планируется вывести за штат компании персонал производственных участков термообработки и окраски деталей в количестве 30 человек. Деятельность участков планируется оставить без изменений. Это позволит повысить коэффициент производительности труда на предприятии, сократить текущие затраты за счет выплат в социальные фонды и увеличить годовую прибыль от продаж компании. Этот вариант проекта ориентирован на снижение переменных и повышение постоянных затрат предприятия при условии уменьшения производственных (операционных) рисков. Локализация работ и затрат. На основании проработки вопросника Таблицы 2 получены следующие результаты (см. Таблицу 15). В процессе ответов на вопросы разработана технология проекта, которая предусматривает: 1. Поиск аутстаффинговой компании, проведение переговоров, разработка методики работы в новых условиях и заключение договора; 2. Переоформление 30 человек персонала в аутстаффинговую компанию; 3. Обучение персонала для работы в новых условиях (сокращение кадрового учета и специальный учет работ по аутстаффингу). Таблица 15. Вопросы для локализации проекта «Пример 3. Аутстаффинг персонала производственных участков термообработки и окраски деталей»

Количественно определенная экономическая цель проекта: Вывод за штат персонала в количестве 30 чел. и уменьшение текущих затрат компании (рост объемов реализации продукции, сокращение численности персонала)

В результате локализации по каждому пункту появляется возможность рассчитать суммарные затраты, что и выполняется в следующих разделах коммерческой оценки проекта. Инвестиционные затраты по этому варианту проекта получены на основании укрупненного расчета или скорее экспертной оценки и составили 5 тыс.руб. Дополнительная прибыль от продаж по такому проекту принимается равной экономии текущих затрат компании в связи с сокращением платежей в социальные фонды. Вывод за штат персонала в количестве 30 чел. (при средней зарплате этого персонала 45 тыс.руб./мес.) позволяет получить экономию текущих затрат за счет сокращения отчислений во внебюджетные социальные фонды (30% в Российской Федерации): 30 ´ 45 ´ 0,3 = 405,0 тыс.руб./мес. или 4,860 млн.руб. в год. Дополнительные текущие затраты в этом проекте связаны с платежами по аутстаффингу, которые по договору составляют 225 тыс.руб./мес. или 2,700 млн.руб. в год. Итого общая экономия на текущих затратах (или дополнительная прибыль от продаж) по проекту при неизменности остальных элементов расходов предприятия будет равна: 4,860 - 2,700 = 2,160 млн.руб. в год. Для завершения экономического расчета и заполнения сводной заключительной таблицы необходимо рассчитать плановые изменения производительности труда и рентабельности продаж по предприятию в результате реализации проекта, а также изменение уровня операционного (производственного) риска. Производительность труда в стоимостном выражении после реализации проекта ( вывод за штат персонала из 30 чел. со 185 в исходном варианте) должна составить: 550 / 155 /12 = 0,2956 млн.руб. в месяц на человека, т.е. рост этого показателя составит 0,2956 / 0,2477 = 1,193 или 19,3% как и во втором варианте аутсорсинга. Следует помнить, что это условное повышение коэффициента производительности, связанное с правилами оформления персонала на работу. Реально, выведенный за штат персонал продолжает выполнять те же функции на своих рабочих местах, что и раньше, и получать ту же самую заработную плату. Рентабельность продаж ROS возрастает на 0,40% с 7,27 до 7,67%. В заключение расчета необходимо определить изменение уровня операционного риска по предприятию в результате аутстаффинга персонала. Все выводимые за штат должности персонала рассматриваемых участков оплачивались на основе системы сдельной оплаты и, соответственно, платежи в социальные фонды относились к переменным затратам. В связи с этим экономия текущих затрат по рассматриваемому варианту проекта относится к переменным затратам. Платежи по аутстаффингу относятся к постоянным затратам предприятия и они возрастут за счет этих платежей. Рассмотрим как повлияет проект аутстаффинга на производственные (операционные) риски предприятия и на изменение операционного левериджа (рычага) ОПР. В третьем варианте проекта аутстаффинга ОПР АС3 составит: ОПР АС3 = (ВР – Пер.затр) / Пр = (550 – 352,140) / 42,16 = 4,69 , где ВР – объем реализации продукции в млн.руб./год в целом по предприятию; Пер.затр – переменные затраты в себестоимости реализованной продукции в млн.руб./год в целом по предприятию; Пр – прибыль от продаж в млн.руб./год в целом по предприятию. Все результаты расчетов сведены в заключительную таблицу (см. Таблицу 16). В базовом варианте, как уже было показано в расчетах по первому и второму вариантам проекта, ОПР Баз составляет: ОПР Баз = (550 – 357) / 40,0 = 4,83

Таблица 16. Результаты экономической оценки проекта аутсорсинга в совершенствование системы управления персонала (Пример 3)

Таким образом, третий вариант проекта аутстаффинга ведет к незначительному в абсолютном выражении (по сравнению со снижением переменных затрат) росту постоянных затрат и, соответственно, ведет к снижению операционных рисков компании на (4,83 ‒ 4,69) × 100 / 4,83 = 2,9%. Приведенные в Таблице 16 результаты оценки эффективности аутстаффинга персонала производственных подразделений компании (термообработка и окраска) показывают, что проект является экономически эффективным: возможно снижение текущих затрат предприятия за счет переменных расходов. Это позволит увеличить прибыль от продаж предприятия на 2,160 млн.руб./год и рентабельность продаж на 0,40%, коэффициент производительности труда на 19,3%. При этом операционный (производственный) риск компании снижается в соответствии с уменьшением ОПР с 4,83 до 4,69. По сравнению с первым вариантом, второй является более эффективным с точки зрения роста рентабельности и производительности труда, но более рискованным. Третий вариант – аутстаффинг персонала позволяет сохранить рост прибыли от продаж и рентабельности на уровне несколько ниже второго, но при этом снизить операционные риски.

Заключение

Эффективное управление персоналом компании – важнейшая задача менеджмента. Эта деятельность основывается на создании специальных систем организационного проектирования, применения современного оборудования и инновационных технологий. Разработка таких систем управления персоналом в бакалаврских и магистерских работах студентов требует экономического обоснования проектов на основе оценки будущих доходов и связанных с ними рисков. Особенности экономического обоснования проектов по управлению персоналом предприятий связаны с тем, что не все эти проекты являются инвестиционными. Значительная группа проектов по управлению персоналом не требует существенных инвестиционных затрат, выполняется за счет текущих расходов предприятий и в связи с этим относится к группе операционных проектов. Поэтому в учебном пособии предлагается два метода оценки проектов: · для инвестиционных проектов рекомендуется двухэтапная система экономической оценки, основанная на известной методике UNIDO; · для операционных проектов по совершенствованию управления персоналом предприятий рекомендуется одноэтапная система финансово-экономической оценки проектов. И одноэтапная и двухэтапная системы финансово-экономических расчетов, предлагаемые в учебном пособии базируются на следующих основных принципах: - расчет прибыльности, окупаемости и дисконтированных показателей эффективности, в соответствии с общей методологией UNIDO; - локализация доходов и затрат по проектам управления персоналом предприятия с определением конкретных количественных целей и разработкой детальной технологии реализации проекта; - количественная оценка рисков по проектам управления персоналом предприятий на основе модели операционного левериджа. Библиографический список 1. Berens V., Havranek P.М. Guidelines for assessing the effectiveness of investments: translate Engl.,1995. ‒ Moscow: Interexpert, Infra-М. ‒ 496 p. 2. Bril A.R., Kalinina O.V., Ilin I.V. Economic analysis of projects in the improvement of the HR management system of enterprises // Proceedings of the 29-th IBIMA Conference, 3-4 May 2017, Vienna, Austria, 2017. ‒ Pр. 2268-2278. 3. Bril A.R., Kalinina O.V., Ilin I.V. Financial and Economic Aspects of IT Project Management // Proceedings of the 30-th IBIMA Conference, 8-9 November 2017, Madrid, Spain, 2017. ‒ Pp. 2972-2980. 4. Future Work Skills 2020 [Электронный ресурс]. - Режим доступа: http://od.msue.msu.edu/uploads/files/OD_docs/Future_Work_Skills_2020.pdf. 5. Hard или soft skills: что важнее для менеджера? [Электронный ресурс]. - Режим доступа: http://training.ludidela.ru/articles/985985. 6. Laursen K., Foss N.J. Human Resource Management Practices and Innovation. Prepared for the Handbook of Innovation Management, edited by Mark Dodgson, David Gann and Nelson Phillips. Oxford University Press, 2013. ‒ 44 p. 7. Апина А.М. Направления повышения эффективности труда персонала на основе стоимостного подхода к управлению кадровыми затратами // Вестник Саратовского государственного социально-экономического университета, 2014. - № 1. - С. 8-12. 8. Ахалая О.А. Инновационный менеджмент персонала предприятия: управление изменениями: учеб. пособие / О.А. Ахалая, О.В. Калинина. ‒ СПб.: Изд-во Политехн. ун-та, 2017. – 82 с. 9. Боровских Е.А. Эффективность инвестиций в человеческий капитал // Ярославский педагогический вестник, 2012. - № 1. ‒ Том 1. - С. 104-108. 10. Бриль А.Р., Калинина О.В. Коммерческая оценка проектов инвестиций в управление персоналом предприятия // Стратегическое управление организациями в XXI веке: сборник научных трудов. – СПб.: Изд-во Политехн. ун-та, 2016. – С. 189-199. 11. Бриль А.Р., Калинина О.В. Обоснование экономической эффективности и риска проектов управления персоналом предприятий на основе аутсорсинга и аутстаффинга // Стратегическое управление организациями: современные технологии. Сборник научных трудов. – СПб.: Изд-во Политех. ун-та, 2017. – С. 121-132. 12. Бриль А.Р., Калинина О.В. Одноэтапная система оценки рисков и эффективности операционных проектов по управлению персоналом на предприятиях // Фундаментальные и прикладные исследования в области управления, экономики и торговли, 6-7 июня 2017 года. Сборник научных трудов. – СПб.: Изд-во Политех. ун-та, 2017. – С. 23-31. 13. Бриль А.Р., Цирухин Н.А. Управление персоналом проектных коллективов при разработке сложных машиностроительных комплексов // Научный форум «Неделя науки СПбПУ», ИПМЭиТ, Часть 2. – СПб.: Изд-во Политех. ун-та, 2017. – С. 104-107. 14. Быкова Л. Кадровый резерв и управление талантами: различия и преимущества [Электронный ресурс]. - Режим доступа: http://www.hr-portal.ru/article/kadrovyi-rezerv-i-upravlenie-talantami-razlichiya-i-preimushchestva (дата обращения 20.07.12). 15. Вишталь А.В., Калинина О.В. Система мотивации персонала на основе системы сбалансированных показателей // Труды СПбГТУ: Сборник научных трудов. – № 515. - СПб.: Изд-во Политехн. ун-та, 2013. – С. 101–107. 16. Жабина О.А. Инвестиции в человеческий капитал // Актуальные проблемы естественных и гуманитарных наук, 2013. - № 5. - С. 23-24. 17. Инновационный менеджмент. Финансовый анализ предприятия: оценка инвестиционной привлекательности для инноваций: учебное пособие / А.Р. Бриль. – СПб.: Изд-во Политех. ун-та, 2005. – 138 с. 18. Иванов Д. Что важнее: soft skills или hard skills? Путь к вершине. Факторы успеха // Управление человеческим потенциалом, 2010. - №3. [Электронный ресурс]. - Режим доступа: http://www.colloquium.ru/article/hard_soft/hard_soft.php. 19. Иванова С.В. Искусство подбора персонала: Как оценить человека за час. – М.: Альпина Бизнес Букс, 2008. - 160 с. 20. Калинина О.В., Бриль А.Р., Ахалая О.А. Управление персоналом организации: экономические и социальные аспекты: монография / Под ред. проф. И.В. Ильина. – СПб.: Изд-во Политех. ун-та, 2017. - 130 с. 21. Лайл М. Спенсер, Сайн М. Спенсер. Компетенции на работе. Модели максимальной эффективности работы. - М.: Издательство ГИППО, 2010. – 384 с. 22. Митрофанова Е.А., Коновалова В.Г., Белова О.Л. Управление персоналом: теория и практика. Компетентностный подход в управлении персоналом: учебно-практическое пособие / под ред. А.Я. Кибанова. – Москва: Проспект, 2014. – 72 с. 23. Питель Т.С. Инвестиционная стратегия развития интеллектуального капитала // Среднерусский вестник общественных наук, 2012. – № 1. – С. 132-137. 24. Рогова А.А. Разработка системы стратегий инвестирования в формирование и развитие человеческого капитала // Вестник международного института экономики и права, 2011. – № 4 (5). – С. 16-18. 25. Ростова О.В., Ильин И.В. Методы информационного обеспечения инновационной деятельности // Наука и бизнес: пути развития, 2017. – № 2. –С. 30-35. 26. Сидунова Г.И., Морозов А.Э. Инвестиции в человеческий и кадровый капитал на предприятии // Известия Волгоградского государственного педагогического университета, 2009. – № 3. – С. 87-91. 27. Стрыгина В.В. В поисках ценного сотрудника: как составить профиль должности [Электронный ресурс]. – Режим доступа: http://www.delo-press.ru. 28. Тарасов А.Н. Влияние человеческого капитала предприятия на его инновационный потенциал // Транспортное дело России, 2009. – Вып. № 5. – С. 13-15. 29. Управление персоналом: теория и практика. Оценка экономической и социальной эффективности управления персоналом организации / Под ред. А.Я. Кибанова. – М.: Проспект, 2015. – 48 с. 30. Уткин Э.А., Сатабаев К.Т., Сатабаев Р.Г. Инновации в управлении человеческими ресурсами предприятия. – М.: ТЕИС, 2002. 31. Фещенко В.В., Щеликова Н.Ю. Управление инновационным потенциалом человеческого капитала предприятия и методы его оценки // Вестник Брянского государственного университета, 2011. – № 3. – С. 126-130. 32. Финансовая диагностика и бюджетирование кризисного предприятия: учебное пособие / Бриль А.Р. – СПб.: Изд-во Политех. ун-та, 2007. – 142 с. 33. Финансово-экономические расчеты по инновационным проектам развития предприятий: учебное пособие / А.Р. Бриль, Л.И. Горчакова, О.В. Калинина. – СПб.: Изд-во Политех. ун-та, 2012. – 305 с. 34. Фриман И.М. Оценка уровня устойчивости развития человеческого капитала как фактор повышения экономической безопасности промышленного предприятия // Бизнес Информ, 2012. – № 6. – С. 219-222. 35. Якашева О.Н., Родин Д.В. Некоторые проблемы оценки эффективности инвестиций в человеческий капитал организации // Актуальные вопросы экономических наук, 2013. – № 34. – С. 55-59.

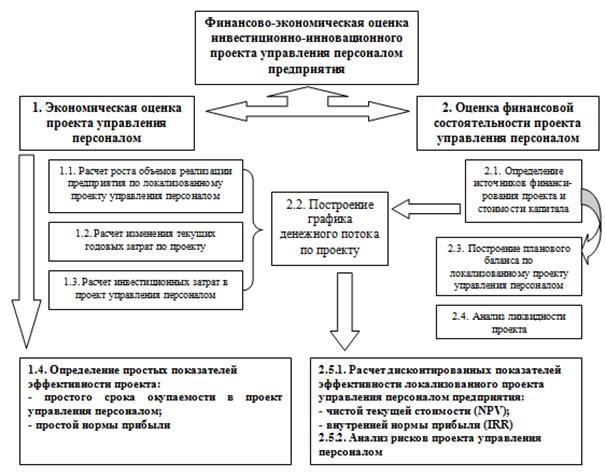

Приложение 1. Проектов Коммерческая оценка проектов предполагает последовательное проведение двух видов расчетов: экономических и финансовых. Экономические расчеты включают: - определение объемов реализации новой продукции; - определение годовых издержек на расчетный объем реализации при производстве новой продукции; - расчет инвестиционных издержек в новую технологию и оборудование; - расчет простых показателей эффективности проекта. - Оценка финансовой состоятельности состоит из следующих основных разделов: - определение источников финансирования проекта и стоимости используемого капитала, разработка схемы финансирования и возврата заемных средств; - построение графика денежного потока по проекту; - анализ денежного потока и расчет дисконтированных показателей эффективности проекта с оценкой риска и чувствительности; - разработка планового баланса и анализ ликвидности по всем периодам проекта. При начальной проработке проекта инноваций и его предварительной оценке (на пред инвестиционной стадии) в первую очередь обычно проводятся экономические расчеты и определяются простые показатели эффективности. Это связано в основном с недостатком финансовой информации на первых стадиях разработки проекта. Кроме того на основе экономических расчетов определяется уровень привлекательности проекта и необходимость его дальнейшей детальной проработки. После выполнения экономических расчетов проводится оценка финансовой состоятельности проекта, анализ рисков и определение критериальных показателей коммерческой эффективности, разрабатываются предложения по инвестированию и реализации проекта. Последовательность работ следующая: – определение источников финансирования проекта (собственный или заемный капитал, виды кредиторской и дебиторской задолженности, банковских кредитов, лизинг или франчайзинг и т.д.) и их стоимости, т.е. процентной ставки; – построение схем возврата кредитных ресурсов и, на их базе, на основе использования результатов экономических расчетных блоков, построение графика денежного потока по проекту; – разработка планового баланса по проекту на основе данных экономического блока по составу активов и проработки источников финансирования нововведений (пассивов); – анализ рисков по проекту на основе сценарного подхода и расчетов чувствительности; – комплексная оценка и принятие решения по реализации проекта на основе экономических и финансовых показателей, анализа риска и факторов не учтенных в стоимостных характеристиках.

Приложение 2. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТОВ УправлениЯ персоналом предприятий ПРИ БИЗНЕС ПЛАНИРОВАНИИ

Учебное пособие

Под редакцией профессора И. В. Ильина

Издательство Политехнического университета Санкт-Петербург 2018 УДК 331.108.26 ББК 65.291.6 Б

Рецензент – доктор экономических наук, профессор, заведующий кафедрой менеджмента и государственного управления Национального исследовательского Нижегородского государственного университета им. Н.И. Лобачевского» С. Н. Яшин

Бриль А. Р., Калинина О. В., Вилькен В. В. Экономическая оценка проектов управления персоналом предприятий при бизнес планировании: учебное пособие / А. Р. Бриль, О. В. Калинина, В. В. Вилькен; под ред. проф. И. В. Ильина – СПб. : Изд-во Политехн. ун-та, 2018. – 102 с.

Для стратегического и оперативного планирования развития предприятий и компаний на основе инноваций в области совершенствования систем управления персоналом необходим выбор наиболее эффективных нововведений. Решение этого вопроса осуществляется на основе экономического и финансового анализа проектов развития и бизнес планирования. В учебном пособии представлены общие понятия коммерческой оценки проектов, методология экономических расчетов и анализа рисков для принятия решений по проектам управления персоналом предприятий, примеры расчетов. Пособие основывается на научно-практической деятельности авторов в области инвестиционного анализа и бизнес планирования. Предназначено для бакалавров и магистров, обучающихся по направлению подготовки «Управление персоналом», а также для аспирантов, и преподавателей, ведущих образовательную и научную деятельность управленческой и экономической направленности.

Табл. 16. Ил. 3. Библиогр.: 35 назв.

Печатается по решению Совета по издательской деятельности Ученого совета Санкт-Петербургского политехнического университета Петра Великого.

Ó Бриль А. Р., Калинина О. В., Вилькен В. В., 2018 Ó Санкт-Петербургский политехнический университет Петра Великого, 2018 ISBN СОДЕРЖАНИЕ

Введение Выпускные квалификационные работы Высшей школы управления и бизнеса Института промышленного менеджмента, экономики и торговли Санкт-Петербургского политехнического университета Петра Великого имеют цель разработать, исследовать и обосновать эффективные проекты инноваций для построения стратегии и реализации плана развития предприятий, являющихся объектами заключительной работы студентов. Одной из наиболее сложных и абсолютно необходимых составляющих любой выпускной квалификационной работы является экономическое и финансовое обоснование проекта. Именно эта часть работы вызывает часто наибольшее количество вопросов и требует дополнительных объяснений. Вопросам коммерческой оценки проектов при проектировании выпускных квалификационных работ посвящено значительное количество опубликованных статей и учебных пособий, разработанных Высшей школой управления и бизнеса [2,3,8,10-13,15,17,20,25,32,33]. Проработка этого вопроса применительно к системам совершенствования управления персоналом предприятий нашла отражение в большом количестве научной и учебной литературы [4-7,9,14,16,18,19,21-24,26-31,34,35]. При этом в связи с развивающимися инновационными процессами в промышленности, бизнесе, также и в сфере обучения постоянно появляются новые специфичные направления деятельности и обучения студентов. Предлагаемое учебное пособие предназначено для проведения экономического обоснования проектов студентами, обучающихся по направлению подготовки «Управление персоналом». Специфика экономического обоснования проектов по управлению персоналом предприятий связана с тем, что только часть этих проектов являются инвестиционными. Значительная группа проектов по управлению персоналом не требует существенных инвестиционных затрат, выполняется за счет текущих расходов предприятий и в связи с этим относится к группе операционных проектов. В первом разделе учебного пособия рассматриваются общие, классические вопросы инновационного развития предприятий и коммерческой оценки инвестиционно-инновационных проектов. Здесь используется двухэтапная система экономической оценки, базирующаяся на известной методике UNIDO [1,33]. Во втором разделе учебного пособия приводится методика экономической оценки операционных проектов предприятий по совершенствованию управления персоналом. В этой методике применяется одноэтапная система финансово-экономической оценки проектов [3,10,11,12]. В третьем разделе учебного пособия рассматриваются конкретные примеры экономической оценки проектов совершенствования системы управления персоналом. Иллюстрируются расчеты в соответствии с двухэтапной схемой коммерческой оценки. Кроме того материал учебного пособия базируется на экономической литературе и методических разработках по вопросам финансового анализа и коммерческой оценки проектов, стратегического планирования [17,32]. При написании учебного пособия использованы результаты практической работы авторов в различных коммерческих фирмах, а также в консалтинговых компаниях «Аудиторы Северной столицы» и «Воронов и Максимов». Расчетные примеры вариантов совершенствования управления персоналом предприятий, представленные в учебном пособии, основаны на реальных проектах инновационного развития российских предприятий.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-03-20; Просмотров: 379; Нарушение авторского права страницы