|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, сущность, структура оборотного капитала

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который выражается в постоянном возобновлении процесса производства. Сущность управления оборотным капиталом заключается в воздействии на его объем и структуру, источники формирования в целях повышения эффективности использования. Для осуществления финансово-хозяйственной деятельности предприятия и организации должны иметь как внеоборотные активы (основные производственные фонды), так и оборотные средства (оборотные активы). Оборотные средства представляют собой денежные средства, авансированные в оборотные производственные фонды и фонды обращения предприятий и организаций. Оборотные средства – наиболее подвижная часть капитала предприятия. Структура оборотного капитала отражает то, какая часть текущих активов финансируется за счет собственных средств и долгосрочных кредитов, а какая - за счет заемных, включая краткосрочные кредиты банков. Кругооборот - это процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, что обеспечивает воспроизводственный процесс. Происходит постоянная смена форм авансируемой стоимости. Вместе с тем на каждый момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансируемая стоимость различными частями одновременно находится во многих функциональных формах — денежной, производительной и товарной.

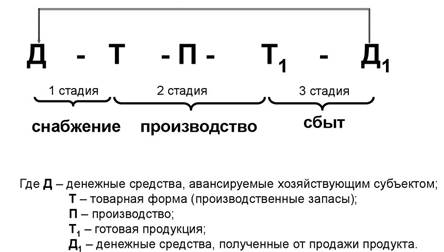

Рисунок 1 – стадии кругооборота оборотного капитала Кругооборот включает три основные стадии: 1. Заготовительная. Определенная сумма денежных средств (Д) авансируется в целях подготовки к текущей деятельности в виде приобретения товарно-материальных ценностей. На этой стадии оборотный капитал из денежной формы переходит в форму производственных запасов (Д — ПЗ). Авансируемая стоимость из денежной переходит в товарную форму. Завершением первой стадии прерывается товарное обращение, но процесс кругооборота оборотного капитала продолжается. 2. Производственная. (Т — П — Т') - состоит в переходе оборотного капитала из сферы обращения, в сферу производства продукции. В производство (П) поступают приобретенные товарно-материальные ценности, производственные запасы. Средства и предметы труда соединяются с рабочей силой, и создается новый продукт (ГП), вобравший в себя перенесенную и вновь созданную стоимость. На этой стадии кругооборота авансируемая стоимость снова меняет свою форму: из товарной она переходит в производительную, а затем — вновь в товарную. По вещественному составу оборотный капитал из материальных производственных запасов в процессе труда превращается в незаконченную продукцию (НП), а затем — в готовые изделия (ПЗ - НП - ГП). 3. Сбытовая. (Т — Д') состоит в реализации изготовленной продукции и получении денежных средств, поэтому ее называют денежной. Здесь оборотный капитал переходит из производства в стадию обращения и в процессе реализации принимает форму денежных средств. Прерванное товарное обращение возобновляется, а форма авансируемой стоимости из товарной переходит в денежную. За счет поступившей выручки от реализации продукции авансируемые средства восстанавливаются. Разница между Д' и Д составляет денежные доходы и накопления, или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. Таким образом, совершая полный кругооборот, оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, увеличивается возможность роста новой стоимости, т. е. прибыли. Оборотный капитал группируется по следующим признакам: · Функциональная роль в процессе производства - оборотные производственные фонды (средства) и фонды обращения; · Практика контроля, планирования и управления – нормируемые оборотные средства и ненормируемые оборотные средства; · Источник формирования оборотного капитала – собственный оборотный капитал и заемный оборотный капитал; · Ликвидность – абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства; · Степень риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений; · Стандарт учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы; · Материально-вещественное содержание - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах. Важной особенностью оборотного капитала является то, что его элементы легко трансформируются в денежные средства, быстро и постоянно меняют товарную форму на денежную и обратно. На деньги закупается сырье, оно перерабатывается в готовую продукцию, та продается, вновь превращаясь в деньги, и т.д. |

Последнее изменение этой страницы: 2019-03-20; Просмотров: 532; Нарушение авторского права страницы